預金連動型住宅ローンを利用する6つのメリット

団信付きでも、

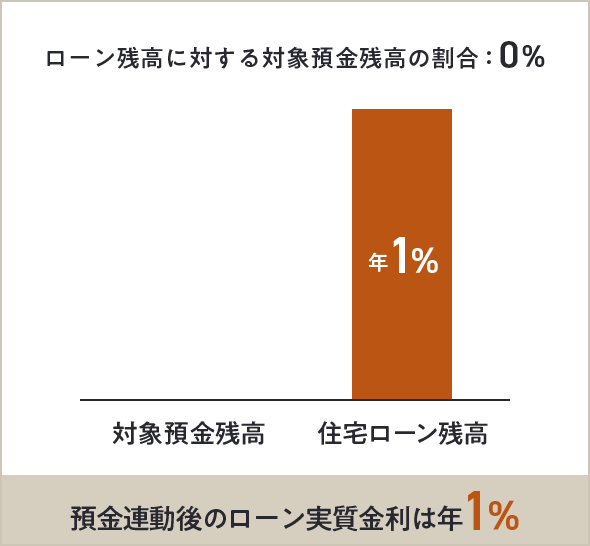

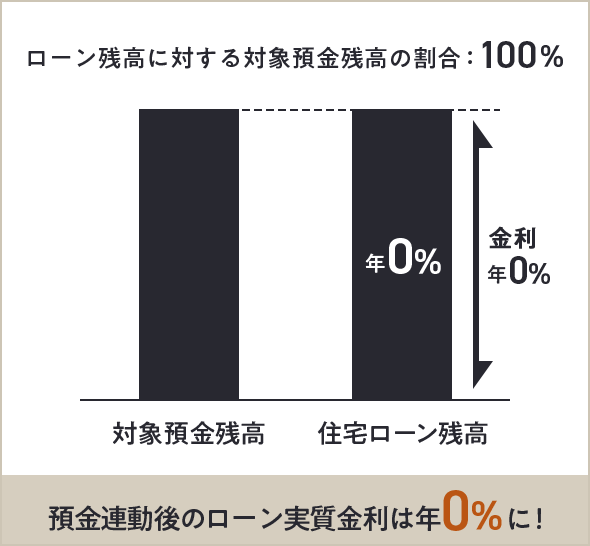

総支払額が減らせる!

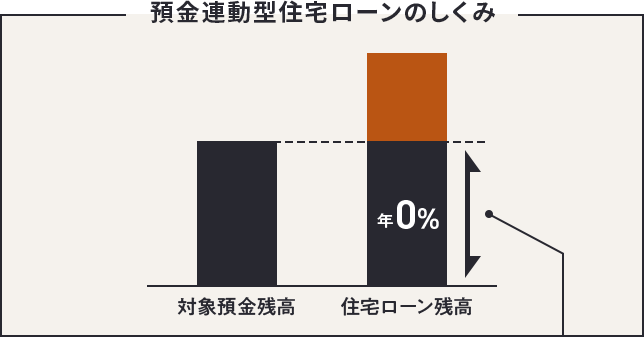

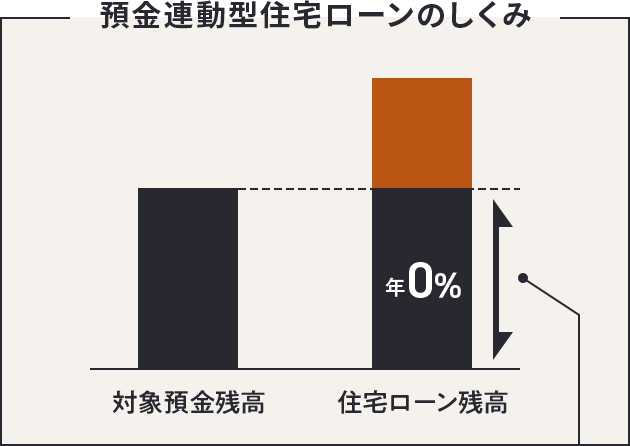

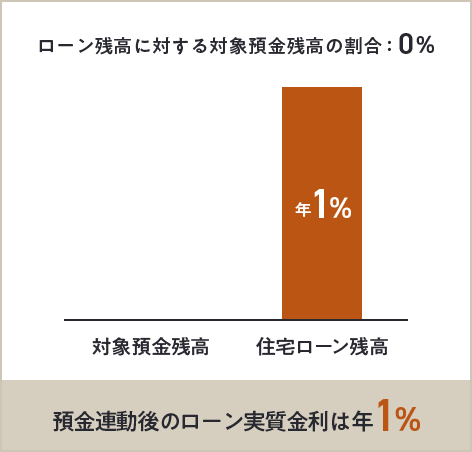

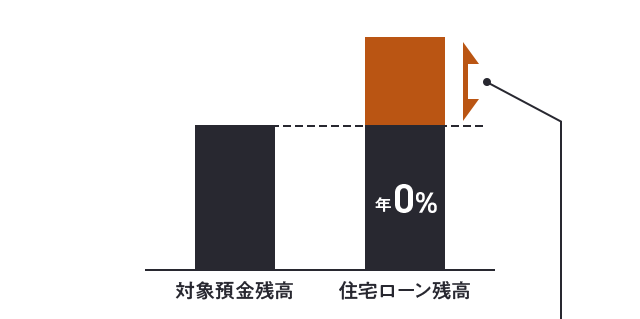

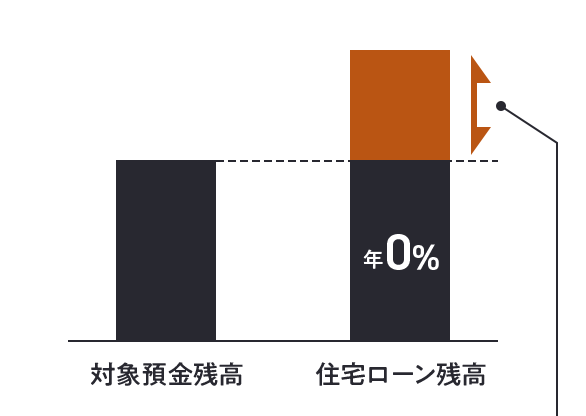

預金連動対象預金残高がローン残高と同額以上であれば、仮に一般団信に加入しても実質金利は年0.204%となります。

そのため、通常の住宅ローンよりも総支払額を少なくすることが可能です。

がん保障特約付き団信の場合の特約金利は年0.504% になります。

金利上昇による

返済負担の心配を解消

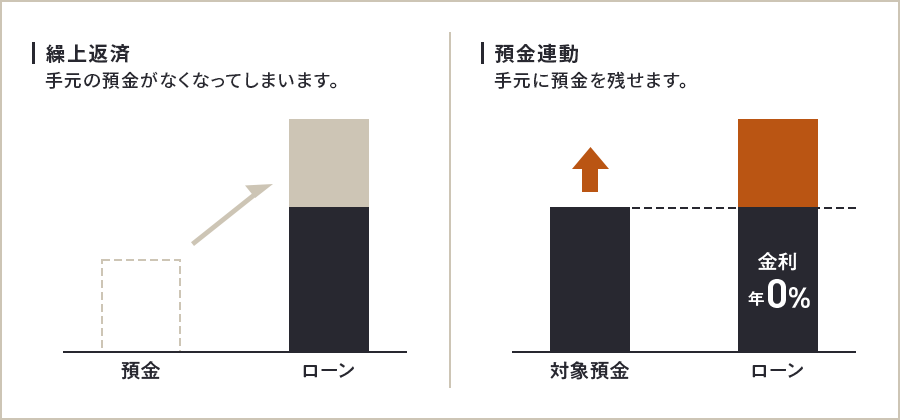

手元に預金が残る安心感

スターワン円普通預金ならいつでもお引き出しいただけるので、急な出費にも柔軟に対応可能です。

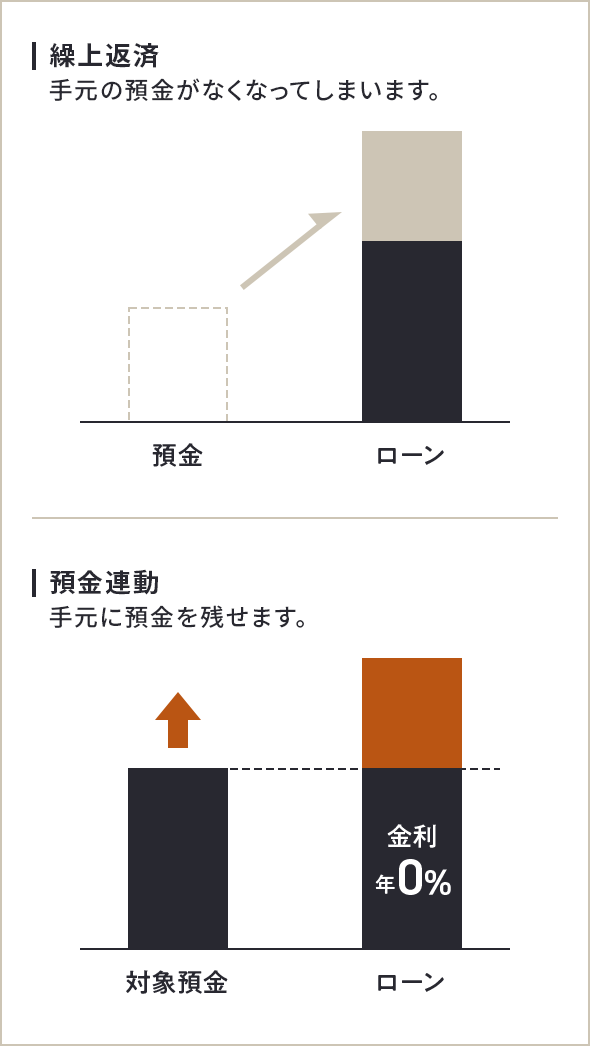

そのうえ、一般的な繰上返済の場合、手元の資金が減ってしまいますが、預金連動型住宅ローンなら預金連動対象預金残高と同額のローン残高には金利がかからないため、預金をするだけで繰上返済と同じ効果を受けられます。

外貨普通預金が特別金利に!

預金に利息がつくから

資産運用も可能

円や外貨による預金との連動で、返済の負担を軽減しながら預金の利息を受け取ることもできます。預金連動型住宅ローンなら、外貨普通預金の金利が通常金利よりも好金利の特別金利となるため、効率的な資産運用が可能です。

返済の負担を軽減しながら資産を増やせる画期的なローンです。

住宅ローン控除を

フル活用できる

預金連動型住宅ローンは住宅ローン控除の対象です。繰上返済の場合とは異なり、預金連動はローン残高自体が減るわけではないため、預金連動部分も住宅ローン控除が適用されます。

そのため住宅ローン控除を最大限活用できる可能性があります。

住宅ローン控除の適用には、その他の条件がございます。詳しくは国税庁のホームページなどをご参照ください。

預金連動型住宅ローンはこんな方におすすめ

できるだけ支払総額を減らしたい方

支払総額を減らす仕組みがあります。

預金が増えると実質金利が下がるため、預金すればするほど支払総額を減らせます。

今後の金利上昇による返済負担の増加が心配な方

金利上昇リスクに備えられます。

預金と同額のローン残高は金利上昇の影響を受けません。

まとまった手元資金を

有効活用したい方

柔軟な資産活用が可能です。

預金で繰上返済と同じ効果があり、対象のスターワン円普通預金残高は出し入れ自由です。

現金での自宅購入をご検討の方

お手元に資金が残せます。

いつでも引き出せる資金を手元に残せるので急な出費にも対応可能です。

外貨預金での資産運用をお考えの方、

またはすでに始められている方

外貨預金に特別金利が適用されます。

スターワン住宅ローンをご利用の場合、外貨普通預金の金利が通常金利よりも好金利の特別金利になります。

詳しくはこちらをご確認ください。

ご活用事例

とにかくローンの支払総額を安く抑えたい

とにかくローンの支払総額を安く抑えたい

Aさん

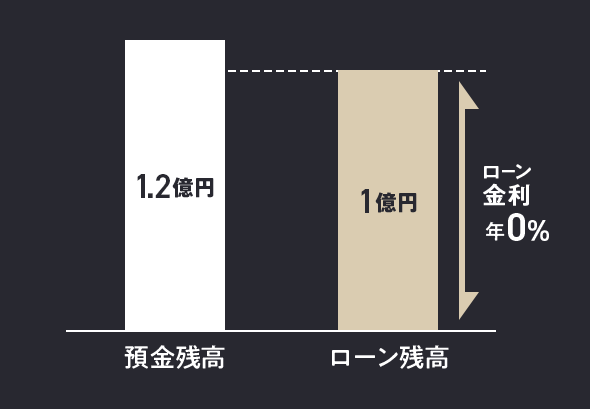

- お借入金額 :

- 1億円

- お借入期間 :

- 35年間

- 預金残高 :

- 1.2億円

- 特約金利 :

- 団体信用生命保険の付帯

なし(特約金利の負担なし)

お客さまの手元資金を有効活用することでローンのお支払総額はここまで変わります。

金利上昇への備えも万全です。

万が一への備えと

万が一への備えと

効率的な資産運用を両立したい

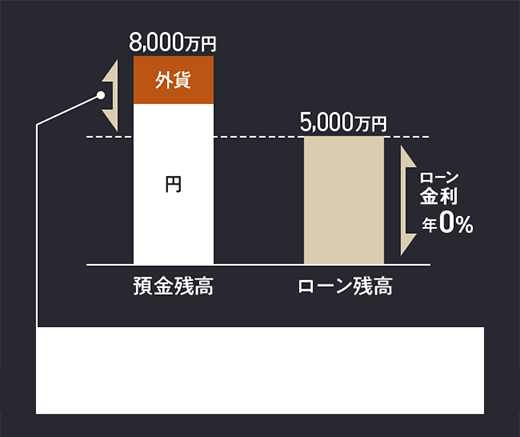

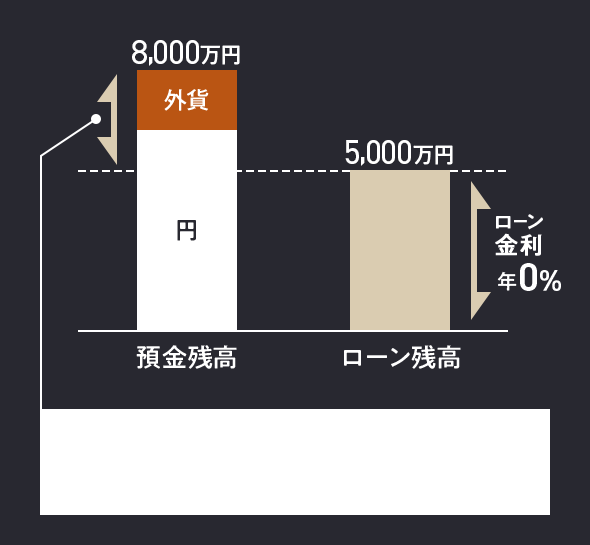

Bさん

- お借入金額 :

- 5,000万円

- お借入期間 :

- 35年間

- 預金残高 :

- 8,000万円

(円普通預金7,500万円、

外貨普通預金500万円)

- 特約金利 :

- 団体信用生命保険の付帯あり(特約金利5:年率0.204%)

利息受取金額

※預入期間10年、年率2%(税引前)、為替レートが一定である場合(為替手数料は考慮せず)

団体信用生命保険を付帯した場合でも

お客さまの実質的な負担総額は

スターワン住宅ローンが有利です。

さらに、

スターワン住宅ローンご契約者様限定の

外貨普通預金金利で

効率的な資産運用も

実現できます。

お手続きの流れ

ご案内

よくあるご質問

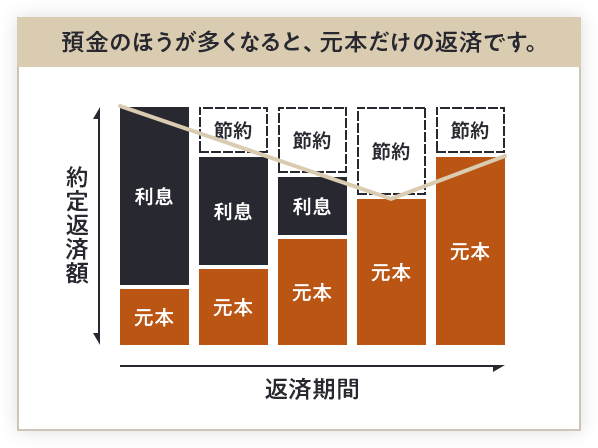

できますか?

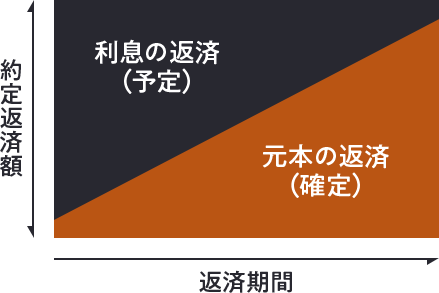

返済方法は?

この方式は、毎月のご返済額を算出するための計算方法であるため、預金連動の仕組みとは関係なく、適用金利を用いて計算されます。

ただし、上の図のとおり、毎月の返済額に占める元本部分の返済額が徐々に増加していきますので、利息部分の節約ができても実際の毎月の返済額は増加する可能性があります。

(団体信用生命保険の脱退および入院保険を脱退された場合を含む)

なお、外貨現金、外貨小切手、トラベラーズチェックはお取り扱いしておりませんのでご注意ください。

また、外貨の窓口での入金はできません。

商品概要

2026年1月5日現在

ご利用いただける方

- 日本国籍の方または外国籍で永住許可を受けている方で国内居住の個人の方。

- 20歳以上65歳以下の方で、完済時の年齢が84歳以下の方。

- 正社員として1年以上、または会社役員・自営業として2年以上の安定した収入があることを公的書類にて証明できる方。

- 前年度税込み年収が1,000万円以上の方。ただし、年収合算する場合は前年度税込み年収が500万円以上かつ合算年収が1,000万円以上の方。

- インターネット契約をご希望の方については、インターネットによるお手続きをご利用いただける方。

ご資金のお使いみち

【ご購入・ご建築】ご本人または生計を共にするご家族の居住用住宅に関する下記のお使いみちです。

- 住宅の建築・増改築

- 建売住宅(マンションを含む)の購入

- 中古住宅(マンションを含む)の購入

【お借り換え】ご本人または生計を共にするご家族の居住用に取得された住宅に関する下記のお使いみちです。

- 現在お借り入れ中の住宅ローン(当行のローンを除きます)の返済資金

ご融資金額

3,000万円以上3億円以内(10万円単位)です。ただし、ご資金のお使いみちが【ご購入・ご建築】の場合は、ご融資の対象となる物件のご購入価格の100%をご融資の上限とさせていただきます。

ご融資期間

1年以上35年以内(1年単位)です。

ご返済方法

元利均等月賦返済です。ご融資額の40%以内まで、6ヵ月ごとのボーナス返済もご利用いただけます。

預金連動(相殺計算)

基本金利のお利息はローンから預金連動の対象となる預金※の合計額を差し引いた金額に対してのみ計算されます。

お借り入れ基本金利

- お借り入れ基本金利は、ご契約時点の「スターワン住宅ローン基準金利」をもとに決定いたします。「スターワン住宅ローン基準金利」とは、当行が毎月、市場金利の水準に応じて定め、店頭および当行のホームページにて公表している金利です。具体的な金利水準や引き下げ条件など詳しくは当行ホームページにてご確認ください。

- 変動金利型、固定金利型(3年、5年、10年)の4種類の中から、自由にお選びいただけます。

- お借り入れ基本金利は、お選びいただいた金利の種類ごとに、変動金利型は6回目、固定金利型はそれぞれ36回目、60回目、120回目の約定返済日にその時点の変動金利型の金利水準に基づいて見直し、以後6ヵ月ごとに見直されます。ただし、各見直し日の2営業日前までにお手続きいただくことで、見直し日以後の基本金利として固定金利型(3年、5年、10年)をお選びいただけます。

- 見直し日から次の見直し日までの間は、その期間中のお借り入れ基本金利を変更することはできません。

団体信用生命保険および特約金利

ご希望により団体信用生命保険にご加入いただけます。団体信用生命保険に加入される場合は、以下のとおり特約金利をご負担いただきます。特約金利は、基本金利とは別に、預金連動せず付帯される保険の内容に応じてご負担いただく金利です。原則として契約期間を通じて固定金利ですが、金融情勢の変化、その他相当の事由がある場合には、変更することがあります。この場合、あらかじめ書面により通知いたします。

【付帯できる団体信用生命保険】

| 保険の種類 | ワイド団信(引受条件緩和型 団体信用生命保険)* |

がん団信(がん保障特約付き 団体信用生命保険) |

連生団信 |

|---|---|---|---|

| 保険の内容 | 死亡・所定の高度障害状態になったとき、または余命6ヵ月以内と判断されたときに、ローン残高に相当する保険金が支払われます。 | 死亡・所定の高度障害状態になったとき、または余命6ヵ月以内と判断されたときだけでなく、がん(所定の悪性新生物)と診断確定された場合、ローン残高に相当する保険金が支払われます。 | ワイド団信と同様 |

| ご加入 いただける方 |

実行時の年齢が満65歳以下(完済時の年齢が満84歳以下)の方 | 実行時の年齢が満58歳以下(完済時の年齢が満84歳以下)の方 | ワイド団信と同様 |

| 特約金利(年率) | 特約金利5:0.204% | 特約金利6:0.504% | 特約金利7:0.408% |

| 保険の種類 | 保険の内容 | ご加入いただける方 | 特約金利(年率) |

| ワイド団信(引受条件緩和型 団体信用生命保険)* |

死亡・所定の高度障害状態になったとき、または余命6ヵ月以内と判断されたときに、ローン残高に相当する保険金が支払われます。 | 実行時の年齢が満65歳以下(完済時の年齢が満84歳以下)の方 | 特約金利5:0.204% |

|---|---|---|---|

| がん団信(がん保障特約付き 団体信用生命保険) |

死亡・所定の高度障害状態になったとき、または余命6ヵ月以内と判断されたときだけでなく、がん(所定の悪性新生物)と診断確定された場合、ローン残高に相当する保険金が支払われます。 | 実行時の年齢が満58歳以下(完済時の年齢が満84歳以下)の方 | 特約金利6:0.504% |

| 連生団信 | ワイド団信と同様 | ワイド団信と同様 | 特約金利7:0.408% |

返済休暇

ご返済開始2年目からいつでも、最長36ヵ月間まで、返済額を軽減できます。

- ご返済予定額のうち、元本ご返済額を1円まで減額することができます(お利息および特約金利のお支払いはご継続いただきます)。

- 返済休暇をご利用になると、返済休暇期間と同期間、返済期間を自動的に延長します。一度延長された返済期間は、返済休暇を解除しても自動的には短縮されません。

- 返済休暇は、あらかじめ返済休暇期間を含めたご返済計画でお借り入れいただくか、もしくは一部繰上返済により返済期間を短縮後、その短縮した返済期間を返済休暇に充当することでご利用いただけます。いずれの場合も返済休暇の期間は最長36ヵ月間まで可能です。

担保

対象となるご自宅の土地および建物に当行を第一順位とする抵当権を設定していただきます。

保証人

保証会社や第三者による保証は原則として必要ありません。団体信用生命保険付帯なしをご選択の場合、法定相続人の方1名(ローン完済時に84歳以下の方に限ります)を連帯保証人としてください。また、収入合算をなさる場合や共有物件を担保物件とされる場合、収入合算者や物件共有者の方に連帯保証人または連帯債務者になっていただく必要があります。

各種手数料

(1件につき)融資実行日に、ご融資金額に対して2.2%(税込)の事務手数料をお支払いいただきます。

当行が契約している

指定紛争解決機関

一般社団法人全国銀行協会

連絡先 全国銀行協会相談室

電話番号 0570-017109または03-5252-3772

スターワン外貨普通預金(特別金利)概要

適用開始日

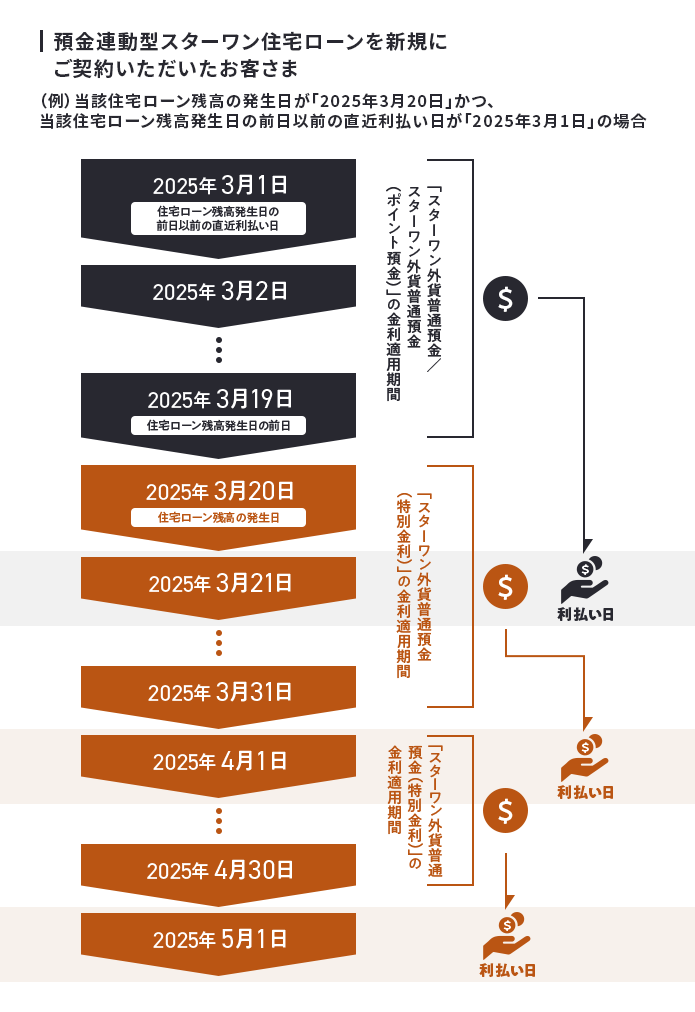

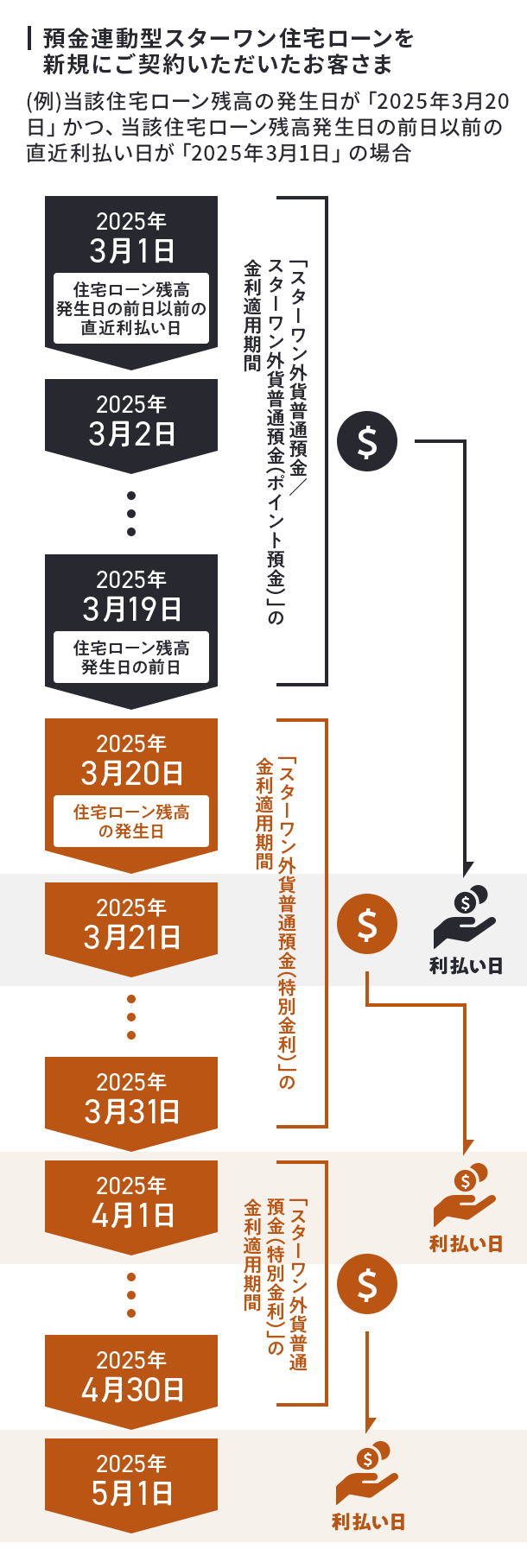

- 預金連動型スターワン住宅ローンを新規にご契約いただいたお客さまには、「スターワン外貨普通預金(特別金利)」の金利が、当該住宅ローンの残高が新たに発生した日より適用されます。

- 「スターワン外貨普通預金(特別金利)」の金利は、預金連動型スターワン住宅ローン残高がある期間中、当該普通預金残高にかかわらず、適用されます。

金利適用開始後のポイント

/ステージの取り扱い

「スターワン外貨普通預金(特別金利)」の金利が適用されるお客さまには、「スターワン外貨普通預金(ポイント預金)」におけるポイント付与ならびにステージの移動は発生しません。

金利確認方法

「スターワン外貨普通預金(特別金利)」の金利は、東京スターダイレクト(インターネットバンキング)からご確認いただけるWeb取引明細書または当行から郵送するお取引明細書をご覧いただくか、店頭、テレホンバンクにお問い合わせください。

適用開始日前後の利払い日、利払い方法

- 預金連動型スターワン住宅ローンを新規にご契約いただいたお客さまには、「スターワン外貨普通預金/スターワン外貨普通預金(ポイント預金)」の当該住宅ローン残高発生日の前日以前の直近利払い日から当該住宅ローン残高の発生日前日までの期間の金利により計算した利息を、当該住宅ローン残高発生日の翌日にお支払いします。また、「スターワン外貨普通預金(特別金利)」の当該住宅ローン残高の発生日から当月末日までの期間の金利により計算した利息を、翌月1日にお支払いします。以降、当該住宅ローン残高のある期間中は、「スターワン外貨普通預金(特別金利)」の毎月1日〜月末日までの期間の金利により計算した利息を、翌月1日にお支払いします。

預金連動型スターワン住宅ローンを完済された場合※の取り扱い

- 預金連動型スターワン住宅ローンの完済日※以降は、「スターワン外貨普通預金/スターワン外貨普通預金(ポイント預金)」として取り扱われ、当該普通預金の金利が適用されます。また完済日※以降のお客さまのステージは、完済日※前日のスターワン外貨普通預金残高(A)と完済日※当日のスターワン外貨普通預金残高(B)を比較して以下の通り決定します。

| (A)と(B)の比較結果 | 預金連動型 スターワン 住宅ローン 完済日※の お客さまのステージ・ポイント |

|---|---|

| (A)≦(B)かつ完済日※時点のスターワン外貨普通預金残高が1,000通貨単位以上(南アフリカランドは5,000通貨単位以上) | 「スターワン外貨普通預金(ポイント預金)」の「優遇ステージ」、ポイントは「0」 |

| (A)>(B)かつ完済日※時点のスターワン外貨普通預金残高が1,000通貨単位以上(南アフリカランドは5,000通貨単位以上) | 「スターワン外貨普通預金(ポイント預金)」の「ステージ1」、ポイントは「0」 |

| 完済日※時点のスターワン外貨普通預金残高が1,000通貨単位未満(南アフリカランドは5,000通貨単位未満) | 「スターワン外貨普通預金」として取り扱われます(ステージ、ポイントともに「0」) |

- 「スターワン外貨普通預金(特別金利)」の預金連動型スターワン住宅ローン完済日※の前日以前の直近利払い日から当該住宅ローン完済日※の前日までの期間の金利により計算した利息を、当該住宅ローン完済日※の翌日にお支払いします。また、当該住宅ローンの完済日※以降は、「スターワン外貨普通預金/スターワン外貨普通預金(ポイント預金)」として取り扱われ当該外貨普通預金と同様の利払いとなります。詳しくは店頭または当行ホームページにご用意している商品説明書(契約締結前交付書面等)をご覧ください。

その他のご注意事項

- 「スターワン外貨普通預金(特別金利)」の金利は変動金利です。マーケット環境等により見直しをすることがあります。

- マーケット環境等により「スターワン外貨普通預金/スターワン外貨普通預金(ポイント預金)」と「スターワン外貨普通預金(特別金利)」の金利が同水準となる場合があります。

- 上記以外の商品内容については、「スターワン外貨普通預金/スターワン外貨普通預金(ポイント預金)」と同様です。詳しくは店頭または当行ホームページにご用意している商品説明書(契約締結前交付書面等)をご覧ください。

東京スター銀行について

![]()