リボ払いの借り換えはカードローンで可能?借り換えのメリットや効果が期待できるケースを解説

- #カードローン

- #リボ払い

掲載日:2023年1月31日

クレジットカードのリボ払いを、カードローンに借り換えできるのをご存じですか?リボ払いで月々の返済を負担に感じている人にとって、カードローンへの借り換えは一つの有効な選択肢となります。とはいえ、どんなケースでも効果があるとは限らないため、利用する前に十分な検討が必要です。この記事では、リボ払いからカードローンへ借り換えを行うメリット、効果が期待できるケースなどについて整理します。

この記事は11分で読めます!

1. リボ(リボルビング)払いとは?

リボ払いは「リボルビング払い」を略した言葉で、毎月の支払いをほぼ一定の金額に固定できる返済方式のことです。

リボ払いとカードローンの違い

リボ払いはクレジットカードの支払方法の一つで、カードローンは金融機関や貸金業者が提供している融資サービスです。どちらも毎月返済していく点では同じですが、リボ払いの金利はカードローンの金利よりも高い傾向にあります。

カードローンについて詳しく知りたい方は以下の記事を参考にしてください。

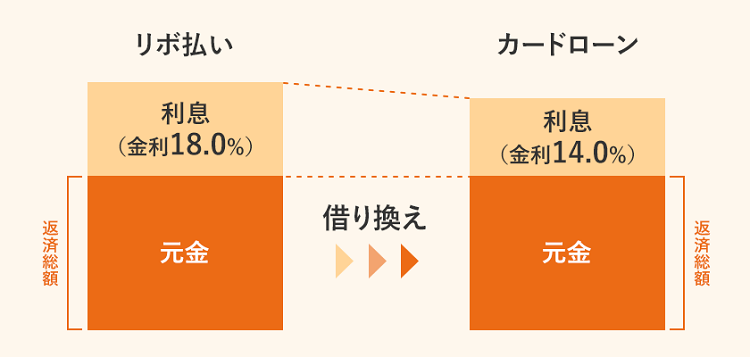

2. リボ払いはカードローンへの借り換えもできる

リボ払いの残高がなかなか減らない場合は、カードローンへ借り換える方法が有効です。現在利用しているリボ払いから、それよりも金利の低いカードローンに借り換えることで、返済額を軽減させることができます。例えば、A社のリボ払い残高50万円(金利18.0%)を、B社のカードローンで借入した50万円(金利14.0%)で一括返済し、その後は金利の低いカードローンを返済していくイメージです。

リボ払いの借換先は他にもある

リボ払いの借換先として、カードローンではなく「フリーローン」や「おまとめローン」を利用することも可能です。それぞれ特徴が異なるので、自分に合った借換先を選択するようにしましょう。

- フリーローン

- 借入金の使途に制限がなく、自由に使える個人向けローンです。カードローンより金利は低めですが、借入後は返済のみとなり、カードローンのように追加融資を受けることができません。

- おまとめローン

- 2社以上からの借入を一本化できるローンです。フリーローンと同じく返済専用になっている商品が多く、ほとんどの場合で追加の借入はできません。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払い額が減らない可能性があります。特に、ご利用中のローンの平均お借り入れ金利がおまとめ後の適用金利(年率9.8%・12.5%・14.6%)以下の方は慎重にご検討のうえお申し込みください。

3. リボ払いからカードローンに借り換えることのメリット

メリット① 金利が下がり返済総額が軽減される

リボ払いとカードローンはどちらも利用すると金利がかかり、毎月の返済時にその金利に応じた利息を支払わなければなりません。金融機関や貸金業者によって設定金利が異なり、一般的にクレジットカードのリボ払いの金利は年率15.0〜18.0%程度、カードローンの金利は年率14.0%程度となっています。カードローンはリボ払いに比べて金利が低い傾向にあり、リボ払いからカードローンへ借り換えることで金利が下がるケースは多いです。金利が低ければ低いほど返済時の利息は少なくなるので、結果的に返済総額も減ることになります。

メリット② 返済管理がしやすく手間や時間を削減できる

複数のリボ払いを利用している場合、利用残高や返済額などを把握しきれなくなる場合がありますが、カードローンで一本化すれば毎月の返済先が1つになるため管理しやすくなります。返済先が複数あると思いのほか手間や時間がかかるものです。返済先が一つになることで、それらを削減できるのは大きなメリットといえるでしょう。

メリット③ 月々の返済額が軽減される場合もある

借り換えによって月々の返済額を軽減させることも可能です。月々の最低返済額の設定は金融機関や貸金業者によって異なり、現在利用しているリボ払いよりも最低返済額が低く設定されているカードローンに借り換えることができれば、月々の返済額が軽減されます。例えば、最低返済額15,000円のリボ払いから、最低返済額10,000円のカードローンに借り換えることで、月々の返済額は5,000円減ることになります。

カードローンの借り換えについて詳しく知りたい方は以下の記事を参考にしてください。

4. リボ払いからカードローンに借り換えることのデメリット

デメリット① 金利が上がり返済総額が増える場合がある

カードローンの金利は利用限度額に応じて定められていることが多く、その設定金額は金融機関や貸金業者によって異なります。一般的に、利用限度額が少ないほど金利は高くなるので、希望する利用限度額によってはリボ払いのときよりも金利が上がってしまう可能性があります。また、金利は契約時の審査で決まるため、何%の金利が適用されるかは実際に申し込んでみなければ分かりません。カードローンに借り換えたとしても、場合によってはリボ払いのときよりも金利が上がり、返済総額が増えてしまうケースもあることに注意が必要です。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払い額が減らない可能性があります。特に、ご利用中のローンの平均お借り入れ金利がおまとめ後の適用金利(年率9.8%・12.5%・14.6%)以下の方は慎重にご検討のうえお申し込みください。

5. カードローンへの借り換えに効果が期待できるケース

① リボ払いの金利が上限のケース

現在利用しているリボ払いの年利が上限金利(10万円未満:20.0%、10万円〜100万円未満:18.0%、100万円以上:15.0%)であれば、カードローンへの借り換えで金利を下げられる期待ができます。つまり返済総額を減らせる可能性が高いということです。例えば、次の条件で50万円のリボ払いの返済をカードローンに借り換えるとどうなるかシミュレーション(元金定額払い)してみましょう。

- リボ払い

(借り換え前) - 金利:年率18.0%

- 月々の返済額:15,000円

- カードローン

(借り換え後) - 金利:年率14.0%

- 月々の返済額:15,000円

| リボ払い (借り換え前) |

カードローン (借り換え後) |

|

|---|---|---|

| 元金 | 500,000円 | 500,000円 |

| 支払利息 | 120,910円 | 94,038円 |

| 返済総額 | 620,910円 | 594,038円 |

- ※リボ払いのシミュレーションは、日本クレジットカード協会「リボ払いシミュレーション」で計算。簡易的な試算であり、実際の金額を表すものではありません。

リボ払い(借り換え前)の返済総額は620,910円、カードローン(借り換え後)の返済総額は594,038円と、その差は「26,872円」です。同じ50万円の返済でも、金利が異なると返済総額にこのような差が出ることが分かります。

② 借入先が複数ある、かつ合計金額が100万円を超えているとき

借入先が2社以上あり、かつ合計金額が100万円を超えている場合は、カードローンへの借り換えでリボ払いの金利よりも低くできる可能性が高まります。カードローンは利用限度額が多いほど金利が優遇される傾向があり、借入総額が100万円を超えていれば14.0%以下の適用金利が期待できます。当然、金利が下がるほど借り換えによるメリットは大きいです。例えば、リボ払いの利用残高がA社60万円、B社30万円、C社30万円の計120万円あり、それをカードローンに借り換えて一本化した場合の返済総額をシミュレーションしてみましょう。

※左右に移動して情報をご覧いただけます。

| リボ払いA社 (借り換え前) |

リボ払いB社 (借り換え前) |

リボ払いC社 (借り換え前) |

|

|---|---|---|---|

| 利用残高 | 600,000円 | 300,000円 | 300,000円 |

| 金利 | 18.0% | 18.0% | 18.0% |

| 月々の返済額 | 10,000円 | 5,000円 | 5,000円 |

| 元金 | 600,000円 | 300,000円 | 300,000円 |

| 支払利息 | 265,060円 | 132,515円 | 132,515円 |

| 返済総額 | 865,060円 | 432,515円 | 432,515円 |

| 返済額の合計 | 1,730,090円 | ||

| カードローン (借り換え後) |

|---|

| 1,200,000円 |

| 12.0% |

| 20,000円 |

| 1,200,000円 |

| 353,431円 |

| 1,553,431円 |

| 1,553,431円 |

- ※リボ払いのシミュレーションは、日本クレジットカード協会「リボ払いシミュレーション」で計算。簡易的な試算であり、実際の金額を表すものではありません。

リボ払い3社(借り換え前)の返済総額は、865,060円+432,515円+432,515円=1,730,090円、カードローン(借り換え後)の返済総額は1,553,431円と、その差は「176,659円」です。同じ2万円の返済額でも、返済総額を大きく減らせることが分かります。

6. 借り換えすべきではないケース

以下のケースでは、リボ払いからカードローンに借り換えると損をする可能性があります。意味のない無駄な借り換えは避けるようにしましょう。

① 借換先の金利が既存のリボ払いよりも高い

借り換えを検討しているカードローンの金利が、いま利用しているリボ払いの金利よりも高い場合は、借り換えるメリットがありません。メリットがないどころか、かえって支払う利息が大きくなり、返済総額が増えてしまいます。

② 複数のリボ払いを一つにまとめられない

複数のリボ払いを一つのカードローンに一本化できないようなら、借り換えるメリットは薄れます。「リボ払い2社→カードローン2社に借り換え」というように返済先が複数あるままだと、返済管理の煩雑さを解消することはできません。

7. リボ払いからカードローンへの借り換えで失敗しないための注意点

① 必ず借り換えできるわけではない

借り換えでは、新規で申し込むカードローンの審査に落ちてしまう可能性があり、必ずしもうまくいくとは限らない点に留意しておく必要があります。

② リボ払いの金利よりも低いカードローンを選ぶ

借り換えのメリットを最大限に引き出すには、借換先のカードローン選びが非常に重要になります。カードローンの金利が現在利用中のリボ払いよりも高い、もしくは同程度の場合、返済総額を減らすことができず、借り換えのメリットはほぼありません。借り換えするなら必ずリボ払いよりも金利が低いカードローンを選ぶようにしましょう。なお、カードローンは銀行や消費者金融などの金融機関や貸金業者が提供していますが、銀行系のカードローンは比較的金利が低い傾向にあります。

③ 月々の返済額を必要以上に少なくしない

カードローンへの借り換えによって毎月の返済額を減らせる場合がありますが、月々の返済額が少なくなるということは、裏を返せばその分返済期間が長くなるということです。返済期間が伸びると、それだけ利息も増えて返済総額が大きくなるので注意が必要です。例えば、年率14.0%の金利で100万円を借りた場合、毎月の返済額を3万円から2万円に減らすと、返済回数と利息は次のように増えてしまいます。

| 返済額 | 返済回数 | 支払利息 |

|---|---|---|

| 毎月30,000円 | 34回 | 188,090円 |

| 毎月20,000円 | 50回 | 285,285円 |

- ※リボ払いのシミュレーションは、日本クレジットカード協会「リボ払いシミュレーション」で計算。簡易的な試算であり、実際の金額を表すものではありません。

リボ払いの返済に負担を感じている場合、カードローンへの借り換えで月々の返済額を抑えるのは有効ですが、その額をあまり少なくしすぎないように調整しましょう。

カードローンの審査について詳しく知りたい方は以下の記事を参考にしてください。

8. リボ払いの返済が難しい場合は任意整理も一つの手段

任意整理のメリット

現在利用しているリボ払いの返済が苦しく、カードローンへの借り換えも難しいという場合は、「任意整理」を検討しましょう。任意整理は債務整理の一つで、月々の返済額を軽減できるのがメリットです。任意整理が成功すると、完済までの将来利息がカットされ、元金のみの返済で済むようになります。

任意整理のデメリット

任意整理をした場合、信用情報を扱う信用情報機関に事故情報として登録されます。その期間は完済完了から5年程度とされており、事故情報が削除されるまではクレジットカードや各種ローンの利用が難しくなります。

9. まとめ

リボ払いからカードローンに借り換える最大のメリットは、金利が下がり返済総額を減らせる点です。特に「リボ払いの金利が高い」「複数のリボ払いを抱えている」「リボ払いの利用残高が大きい」という場合には大きな効果が期待できます。借り換えるには審査に通る必要がありますが、少しでも早く返済を終わらせたいと本気で考えているのであれば、試してみる価値は大いにあるといえるでしょう。

10. カードローンのご相談は東京スター銀行まで

東京スター銀行のカードローン「スターカードローンα」は、24時間インターネットで申し込みでき、融資までの過程を全てオンラインで完結できます。ご利用限度額は10万円以上1,000万円以下(10万円単位)の範囲で、お客様のニーズに合わせてご利用いただけます。お借入金額に合わせて計画的に返済できるようになっています。

- ※当行審査により決定いたします。

また、「おまとめローン(スターワン乗り換えローン)」では複数のローンを一本化して確実な完済を目指すことができます。最大利用限度額は1,000万円と多く、正社員の方はもちろん、契約社員や派遣社員の方でも利用できるのが特徴です。

- ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。

- 過払い金について

- お借り換えの対象となる消費者ローンの金利が、利息制限法の上限を上回っていた場合は、お借り入れ先から過払い金が返還されるケースがあります。詳しくは、お近くの消費生活センター、弁護士会、司法書士会などにご相談ください。

- 借り過ぎについて

- お借り入れにあたっては、お客さまの収入と毎月のご返済を考えた計画的なご利用をお勧めします。借金を返すために借金を重ねて、多額の債務をかかえ返済が困難になる多重債務者が増加しています。多重債務でお困りの場合はできるだけ早く、お近くの消費生活センター、弁護士会、司法書士会などにご相談されることをお勧めします。

以上

蛯沢 路彦

早稲田大学教育学部卒業。出版社勤務などを経て独立後、月刊誌「FX攻略.com」の編集長、その版元の株式会社Wa plus代表取締役を務める。退任後、マネー誌やウェブメディアにおいて、金融・経済の分野を中心に執筆活動を続ける。2020年11月、株式会社イノベクションを創業。

早稲田大学教育学部卒業。出版社勤務などを経て独立後、月刊誌「FX攻略.com」の編集長、その版元の株式会社Wa plus代表取締役を務める。退任後、マネー誌やウェブメディアにおいて、金融・経済の分野を中心に執筆活動を続ける。2020年11月、株式会社イノベクションを創業。

関連記事