老後資金の準備方法とは?リスクを抑えた資産運用方法を徹底解説

- #老後資金

掲載日:2018年11月1日

現在のような低金利の状況で、老後資金の不足額をどのように準備するかは誰もが頭を悩ます問題です。

リタイアまでの時間を味方につけ、リスクはあるけれどもリターンが期待できる資産運用を検討するのも1つの方法です。

- 國場 弥生(くにば やよい)/ファイナンシャル・プランナー

- 早稲田大学院ファイナンス研究科修了。

証券会社勤務時に個人向けの資産運用アドバイスを行う。

FP転身後は、個人相談、書籍や雑誌・Webサイト上での執 筆活動を幅広く行っている。

『一生お金に困らないための本(エクスナレッジ)』など著書多数。

株式会社プラチナ・コンシェルジュ取締役

この記事は4分で読めます!

1. 老後資金の準備方法

1.1 時間と利回りの効果を再確認

セカンドライフを支える主な財源は、公的年金と現役時代に蓄えた資産です。

とはいえ、現役時代には、日々の生活費のほかに教育費や住宅購入費など、大きな支出を抱えていることも少なくありません。

そんな事情から、もしも「老後資金の準備は教育費や住宅ローンが終わってから」と考えているなら要注意。

晩婚・晩産化が進む昨今、定年が延びたとはいえ、老後のための大きな資金を準備するのに十分な時間が確保できない可能性があります。

現役時代はトータルで40年前後ありますから、真面目にコツコツ積み立てを続けるのが何より堅実な準備方法です。

その際、利回りの効果にも期待したいところですが、現在のような低金利下では、ただ積み立てるだけではお金はなかなかふえないのが実情です。

リタイアまでに時間があるのであれば、リスクはあるけれどもリターンも期待できる資産運用も検討してみる価値があります。

| 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | |

|---|---|---|---|---|---|---|---|

| 0% | 360 | 540 | 720 | 900 | 1080 | 1260 | 1440 |

| 1% | 377 | 579 | 793 | 1017 | 1252 | 1500 | 1760 |

| 2% | 394 | 623 | 875 | 1153 | 1460 | 1800 | 2174 |

| 3% | 413 | 670 | 967 | 1313 | 1713 | 2177 | 2714 |

| 4% | 432 | 721 | 1072 | 1499 | 2019 | 2651 | 3421 |

| 5% | 453 | 777 | 1190 | 1718 | 2392 | 3252 | 4349 |

縦軸:利回り、横軸:期間

1.2 投資信託でリスクを抑えた資産運用

預貯金を超えるリターンを得るためには国内外の株式や債券など、値動きを伴う資産に投資する必要があります。

当然、値上がりすることもあれば値下がりすることもあるため、老後資金のための積立金をすべて投資するのは控えた方が無難です。

日常生活費など確実に備えたい部分は預貯金や個人年金保険などで準備し、趣味や娯楽のための費用についてはリスクを引き受けつつふえることを期待するといったバランスのとり方が適当でしょう。

国内外の株式や債券などに直接投資する方法もありますが、少額の積み立てには投資信託が適しています。

投資信託は投資家から集めた資金を国内外の株式や債券、不動産などさまざまな対象へ分散投資する金融商品。

リスクを抑えるためには分散投資が有効ですが、その分散投資を少額から手軽にできる点が投資信託のメリットです。

投資信託にもさまざまなタイプのものがあり、最初は選択肢の多さに戸惑うかもしれません。

ですが、老後資金のために長期間積み立てるわけですから、信託報酬など投資信託を保有している間ずっとかかるコストが低く、テーマ性が高くなく、世界中に広く投資をするのがよいのではないでしょうか。

1本で世界中に投資することができる投資信託もありますし、金融機関の窓口でアドバイスを受けるのも一法です。

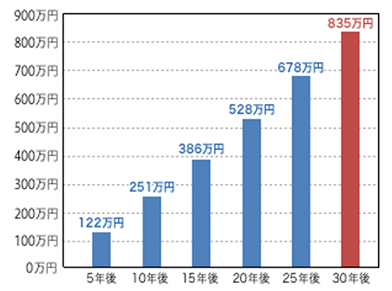

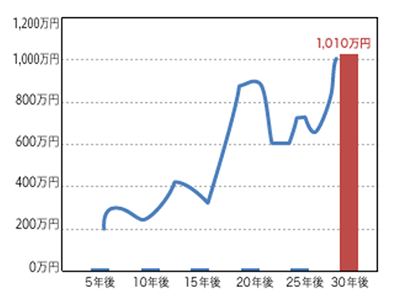

<例>

Aさん

リタイア時に生活費等800万円(預貯金で準備)、ゆとり費等1000万円(投資信託で準備)を目標に積立

- 年齢:35歳

- リタイア予定:65歳

- 積立期間:30年

- 積立金額:3.5万円/月

- 積立金の内訳:預貯金2万円、投資信託1.5万円

- ※上記はイメージ図であり、将来の運用成果等を示唆・保証するものではありません。

- ※投資信託はリスクを含む商品であり、運用実績は市場環境等により変動します。したがって、元本保証および利回り保証のいずれもありません。

- ※投資信託をご購入の際は、目論見書を必ずご覧いただき、内容をご確認のうえ、ご自身でご判断ください。

本資料は情報の提供を目的に、弊行が信頼できると判断した情報源から入手したものですが、その情報源の確実性の保証、ならびに特定の投資方針を推奨するものではありません。

東京スター銀行では、老後に向けた資産運用、ご加入中の保険や住宅ローンの見直しなどさまざまなお金に関するお悩みを専門アドバイザーがお客さまごとに適切な情報をご提供し、お客さまをサポートいたします。

関連記事

おすすめ情報