リボ払いとは?仕組みやメリット・デメリットをわかりやすく解説

- #リボ払い

最終更新日:2025年12月22日

クレジットカードを使っていると、「リボ払い」という言葉を目にすることがあります。

リボ払いは、毎月の支払いを一定にできる便利な仕組みです。ただし、一見メリットが大きいように感じても、仕組みを正しく理解していないと、思わぬ手数料の負担や支払いの長期化につながることもあります。

本記事では、リボ払いの支払方法や仕組みを初心者にもわかりやすく解説し、メリット・デメリットや注意点、賢い使い方のコツまで詳しく紹介します。

この記事はじっくり読みたい人向けです。

目次

1. リボ払いとは

リボ払いとは、リボルビング払いの略語で、利用金額や支払回数に関係なく毎月の支払額が一定になる方式です。クレジットカードを使って買い物をした場合、通常は1回払いや分割払いを選びますが、リボ払いではあらかじめ設定された金額を毎月支払い続けることになります。

この仕組みにより月々の支払額を抑えることができますが、利用残高に応じた手数料が発生し、支払いが長期化しやすいというデメリットがあります。手数料は実質年率で15.0%~18.0%程度が一般的です。また、リボ払いには買い物の際に支払方法として選ぶケースと、後からリボ払いに変更するケースがあります。

2. リボ払いと分割払い、カードローンとの違い

リボ払いは便利な支払方法ですが、よく似た「分割払い」や「カードローン」との違いを正しく理解しておくことが大切です。これらの仕組みを混同してしまうと、思わぬトラブルや手数料の負担につながることがあります。

ここでは、リボ払いと分割払い、カードローンの違いについて見ていきましょう。

2.1 リボ払いと分割払いの違い

リボ払いとよく比較されるのが分割払いですが、両者は支払方法の仕組みが大きく異なります。分割払いは、利用するたびに支払回数を指定し、その回数に応じた金額を毎月支払いしていく方法です。一方、リボ払いは利用金額や回数に関係なく、あらかじめ設定した一定額を毎月支払う仕組みです。

たとえば、10万円の買い物をした場合、分割払いで5回払いを選ぶと月々の支払額は20,000円に手数料が加算されます。これに対してリボ払いでは、利用残高に関わらず毎月の支払額は固定されており、たとえば5,000円に設定すれば、そこに手数料を加えた金額を利用残高がゼロになるまで支払い続けることになります。

リボ払いは月々の支払額が一定で家計管理しやすい反面、利用残高に応じて支払回数が増えるため、支払いが長期化しやすい点に注意が必要です。

| 支払方法 | 分割払い | リボ払い |

|---|---|---|

| 支払回数 | 最初に指定した回数で固定 | 利用残高に応じて増減 |

| 毎月の支払額 | 支払回数に応じて決まる | あらかじめ設定した一定額 |

| 手数料 | 分割回数によって必要になる | 必要 |

2.2 リボ払いとカードローンの違い

リボ払いとカードローンは、どちらも分割で支払いできるという点では似ていますが、そもそもの性質や目的が異なります。カードローンは、あらかじめ設定された限度額の範囲内で現金を借り入れる契約型のサービスです。

一方、リボ払いはクレジットカードで商品やサービスを購入した代金に対して適用される支払方法であり、「後払い」サービスの一種です。

このように、カードローンは「お金を借りる契約」であり、リボ払いは「買い物代金の後払い」である点が大きな違いです。

3. リボ払いの支払方式

リボ払いには、カード会社によって異なるいくつかの方式があり、支払額や期間に大きく影響を与えます。自分が利用しているリボ払いの支払方式を正しく把握しておかないと、思ったより支払いが進まないといった事態になりかねません。

ここでは、代表的な2つの支払方式である「定額方式」と「残高スライド方式」について解説します。

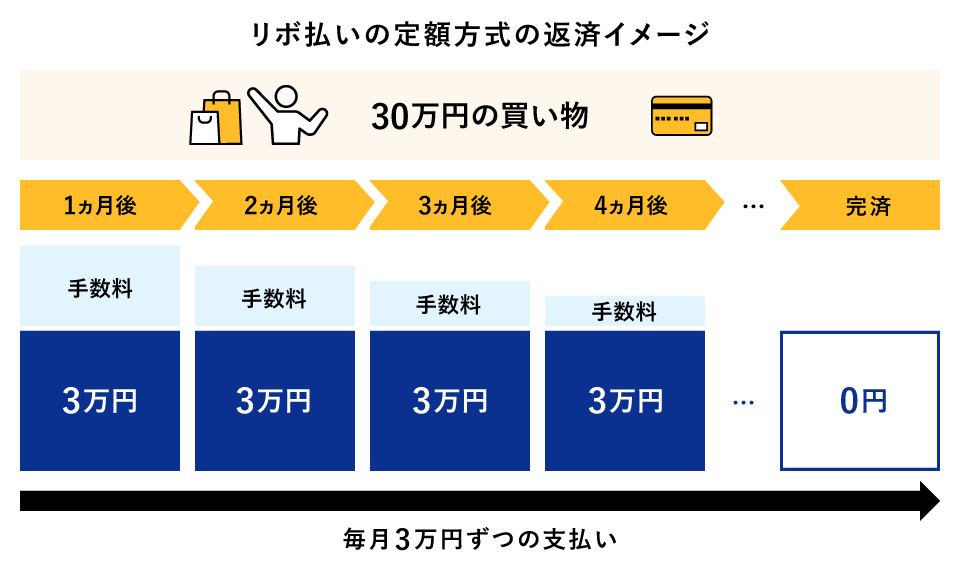

3.1 定額方式

リボ払いの定額方式には元金定額方式と元利定額方式があります。多く採用される元金定額方式は、元金部分を毎月一定額返済し、残高に応じて手数料が加わるため月々の返済額が変動します。たとえば毎月3万円と決めた場合、利用残高が10万円でも50万円でも、毎月の支払額は3万円に手数料を加えた金額となります。この方式は支払額が安定しているため、家計管理がしやすいのが特徴です。

また、元利定額方式は、元金と手数料を合算した一定額を毎月返済する方式で、返済計画が立てやすいのが利点です。ただし、元金の減りが遅く、総返済額は元金定額方式より多くなりやすい傾向があります。

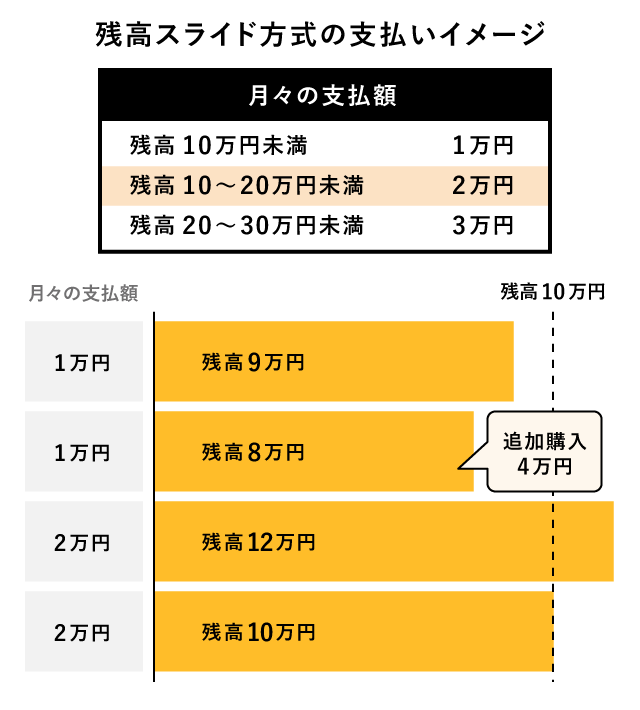

3.2 残高スライド方式

残高スライド方式は、利用残高に応じて毎月の支払額が自動的に増減する仕組みです。たとえば、残高が10万円未満なら月々10,000円、50万円以上なら月々25,000円といったように、段階的に支払額が決まります。残高が多いほど支払額も増えるため、完済までの期間が短くなる傾向があります。

4. リボ払いのメリット

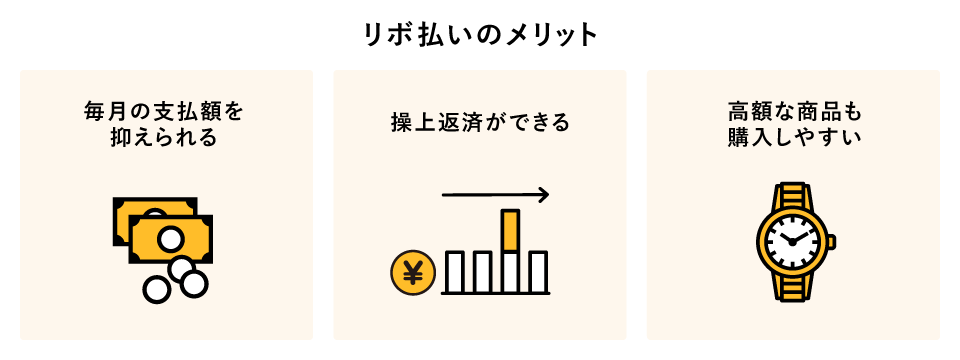

リボ払いには注意点もありますが、上手に使えば家計の負担を軽減できる便利な支払方法です。特に収入に波がある人や、急な出費に対応したい場合に役立つケースがあります。

4.1 毎月の支払額を抑えられる

リボ払いでは、毎月の支払額を無理のない範囲に設定することができます。たとえば5,000円や10,000円など月々の負担額を抑えられるので、収入が少ない場合でも無理なく支払いができます。そのため、計画的に利用すれば、家計にとって便利な支払方法となるのです。

4.2 繰上返済ができる

リボ払いは毎月の支払額が一定である一方、ボーナスや臨時収入が入ったときに、通常の支払いとは別に繰上返済を行うことが可能です。これにより、元金の減少スピードが上がり、支払期間の短縮や手数料の軽減につながります。

たとえば、月々10,000円ずつ支払いをしている中で50,000円を一括で支払いすれば、その分だけ元金が減り、翌月以降の支払回数が短縮されます。多くのクレジットカード会社では、インターネットの会員サイトやスマートフォンアプリから簡単に繰上返済の手続きができるため、余裕があるときに返済しやすいのも利点です。

計画的に繰上返済を活用すれば、リボ払いによる利息負担を抑えることができます。

4.3 高額な商品も購入しやすい

リボ払いであれば、手元にまとまったお金がないときでも高額の買い物が可能です。クレジットカードの1回払いや回数指定の分割払いで高額の買い物をすると、一回の支払いにおける負担額が大きくなり、場合によっては家計の圧迫につながります。しかし、リボ払いにすれば無理のない支払い額に設定できるので、高額の買い物もしやすくなります。

ただし、高額な買い物を繰り返すと利用残高が増え、支払いが長期化しやすくなるため、計画的な利用が重要です。

5. リボ払いのデメリット

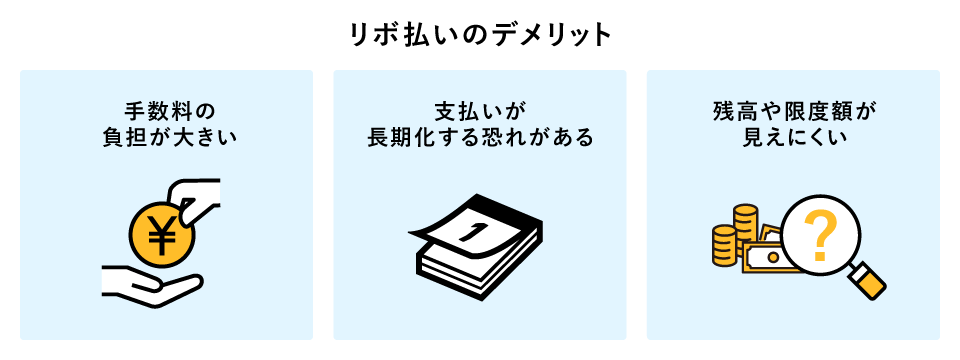

リボ払いは計画的に利用すれば便利な支払方法ですが、仕組みを正しく理解していないと、思わぬ負担やリスクにつながることがあります。特に、手数料の存在や支払いの長期化といった点は、事前にしっかり確認しておくべきポイントです。

5.1 手数料の負担が大きい

リボ払いで最も注意すべき点は、手数料の負担が大きくなりやすいことです。リボ払いの手数料は一般的に実質年率15.0%から18.0%程度に設定されていることが多く、一般的なローンや分割払いと比べても高めです。

たとえば、クレジットカードの分割払いでは支払回数が少なければ手数料がかからないケースもありますが、リボ払いは常に手数料が発生します。そのため、長期にわたって利用し続けると、支払総額が大きく膨らんでしまう恐れがあります。

このように、リボ払いは手軽さと引き換えに高い手数料が発生する仕組みであることを理解し、利用には十分な注意が必要です。

5.2 支払いが長期化する恐れがある

リボ払いは毎月の支払額を低く設定し過ぎると、支払額に占める手数料(金利)の割合が高くなるため、当初は利用残高(元金)がなかなか減らず、結果として支払期間が長期化する可能性があります。

たとえば、年率15.0%で100万円の利用残高があり、毎月20,000円ずつ支払いする設定の場合、完済までに50回、つまり4年以上かかり、その間に支払う手数料の合計は30万円以上になることもあります。これは元金の3割以上に相当し、大きな負担となります。

| 利用残高 | リボ払いの 設定金額 |

支払う手数料 (年率15%) |

支払回数 | 支払総額 |

|---|---|---|---|---|

| 10万円 | 20,000円 | 2,464円 | 5回 | 102,464円 |

| 50万円 | 20,000円 | 74,833円 | 25回 | 574,833円 |

| 100万円 | 20,000円 | 305,916円 | 50回 | 1,305,916円 |

- ※返済払いのシミュレーションは、日本クレジットカード協会「リボ払いシミュレーション」で計算。本シミュレーションは元金定額コースのお支払い例となります。詳しくはお手元のカード会社にお問い合わせください。

リボ払いは少額の利用には便利な支払方法ですが、残高が膨らんでしまうと完済の見通しが立ちにくくなるため、定期的に残高と支払状況を確認することが大切です。

5.3 利用残高や限度額が見えにくい

リボ払いは毎月の支払額が一定のため、利用残高がいくら残っているのか把握しにくい傾向があります。支払額に大きな変化がないことで安心感を覚え、つい何度も買い物をしてしまい、気づいたときには限度額ギリギリまで利用していたというケースも少なくありません。

また、利用明細や残高情報をこまめに確認しないと、自分がどのくらいの金額を借りているのか分からなくなり、支払いの全体像を把握できなくなってしまいます。こうした状況は、無意識のうちに家計を圧迫し、支払いの長期化や手数料の増加を招く原因にもなります。

リボ払いを利用する際は、定期的に利用残高や限度額を確認し、自分の支払能力と照らし合わせて計画的に使うことが重要です。

6. リボ払いの負担を軽減する方法

リボ払いは便利な支払方法である一方、支払いが長期化したり手数料が膨らんだりするリスクがあります。しかし、いくつかの工夫を行うことで、こうした負担を軽減できます。

ここでは、リボ払いを利用しながらも無理なく支払いを進めていくための具体的な方法を紹介します。

6.1 支払方法を変更する

リボ払いの支払負担を軽減するために効果的なのが、繰上返済や一括返済の活用です。毎月の定額払いだけに頼っていると、支払い期間が長引き、支払う手数料も増えてしまいます。しかし、余裕のある月に追加で支払いを行えば、元金の減りが早まり、結果として手数料を抑えることが可能になるのです。

多くのクレジットカード会社では、ウェブサイトやスマートフォンアプリから繰上返済や一括返済の手続きを行えるようになっており、いつでも状況に応じた対応ができます。

定期的に支払いの状況を見直し、臨時収入やボーナスなどを活用して支払方法を柔軟に変更することが、リボ払いの賢い使い方といえるでしょう。

6.2 毎月の支払額を変更する

リボ払いの負担を軽減するためには、毎月の支払額を見直すことも有効な方法です。月々の支払額を増やすことで、元金の減少スピードが速まり、完済までの期間を短縮できます。その結果、発生する手数料の総額も抑えられ、支払総額の軽減につながります。

たとえば、月々10,000円の支払設定を15,000円に変更するだけでも、支払回数が減り、手数料の負担も減少するのです。多くのカード会社では、会員サイトやスマートフォンアプリから支払額の変更手続きができます。

生活に無理のない範囲で支払額を見直すことは、将来の経済的な負担を軽くするうえで非常に効果的です。リボ払いを継続利用している人は、定期的な見直しを習慣にしましょう。

7. 複数のリボ払いがある場合は支払先を1本化しよう

リボ払いは計画的に使えば便利な支払方法ですが、無計画に使ってしまうと支払期間が長引き、手数料が膨らむ原因になります。上手に利用するためには、まず自身の利用状況を定期的に確認することが重要です。現在の利用残高や支払額、支払回数などを把握しておくことで、使いすぎを防ぎやすくなります。

さらに、複数のリボ払いを利用している場合は、支払状況が複雑になりやすいため、おまとめローンの活用も検討するとよいでしょう。

東京スター銀行のおまとめローンは、支払額や支払回数の軽減を目指せる設計となっており、本気で完済を進めたい方におすすめの選択肢です。今の支払状況に不安を感じている方は、ぜひ一度検討してみてはいかがでしょうか。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事