預金連動型スターワン住宅ローン

スターワン住宅ローンの特長

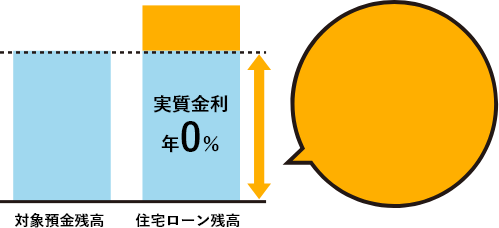

- 預金と同額の

住宅ローン残高には

金利がかかりません! ※1※2※3※1※2※3

- 預金をするだけで

繰上返済と同様の効果! ※1 -

預金を増やすだけで、元本を減らす繰上返済と同様の

利息軽減効果が得られます。

しかもスターワン円普通預金であれば

いつでも自由に引き出せます。- ※預金残高が減少すると利息軽減効果も減少します。

- 金利上昇の影響を受けにくい! ※1

-

金利があがっても、預金と同額の住宅ローン残高は

その影響を受けないので、返済負担を抑えることができます。

- 団体信用生命保険は任意加入!※3

-

団体信用生命保険に加入しない場合には特約金利が発生しません。

実質金利はどのくらい?

借換メリットを確認してみましょう!

- ※1預金連動対象預金は、①「スターワン円普通預金」、②「スターワン積立円定期」、③「スターワン外貨普通預金」、④「外国為替レート参照型オフセット定期預金<仕組み預金>」、⑤「外国為替レート参照型円定期預金〈仕組み預金〉「円活」(2025年12月1日以降の預入分より預金連動の対象)」です。

- ※2預金連動対象預金の残高が借入額を上回っている、かつ、団体信用生命保険に加入しない場合にスターワン住宅ローンの借入金利が年0%となります。手数料が別途かかります。

- ※3団体信用生命保険を加入される場合は、別途、ローン総額に対して特約金利(年率0.204%~0.504%)がかかります。

預金連動の仕組み

一般的な住宅ローンとは違い、預金連動対象預金にある残高と同額のローン残高には金利がかからない住宅ローンです。

預金と同額の

ローン残高には

金利が

かかりません

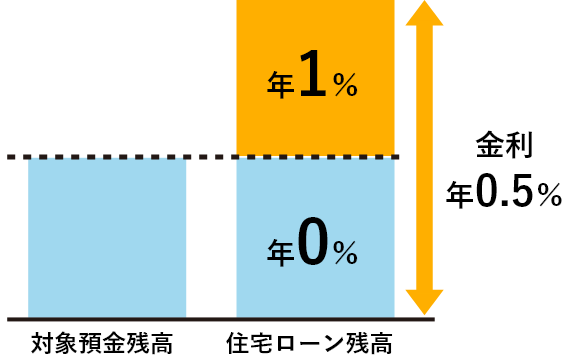

預金が増えるにつれてローン残高全体にかかる

実質金利が下がります。

だから

実質金利年0%も実現可能!

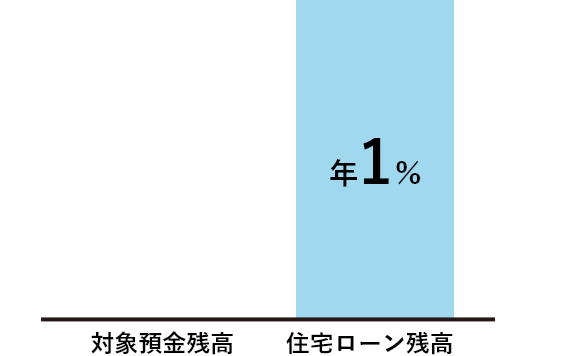

ローンの基本金利が年1%の場合(イメージ)

対象預金残高の割合:

0%

実質金利は年1%

対象預金残高の割合:

50%

実質金利は年0.5%相当

対象預金残高の割合:

100%

実質金利は年0%に!

- 基本金利/変動金利

- 年率

~

~

(現在)

- ※預金連動対象預金は、①「スターワン円普通預金」、②「スターワン積立円定期」、③「スターワン外貨普通預金」、④「外国為替レート参照型オフセット定期預金<仕組み預金>」、⑤「外国為替レート参照型円定期預金〈仕組み預金〉「円活」(2025年12月1日以降の預入分より預金連動の対象)」です。

- ※預金連動対象預金の残高が借入額を上回っている、かつ、団体信用生命保険に加入しない場合にスターワン住宅ローンの借入金利が年0%となります。手数料が別途かかります。

- ※団体信用生命保険を加入される場合は、別途、ローン総額に対して特約金利(年率0.204%~0.504%)がかかります。

スターワン住宅ローンをご利用いただける方

※年収合算する場合は、税込年収500万円以上かつ

合算年収が1,000万円以上

※会社役員・自営業の方は、2年以上の安定した

収入があることを公的書類で確認できること

- ※年齢・当行担保評価額等の一定の条件を満たす必要がございます。

- ※審査によっては、ご希望に添えない場合がございます。

- ※詳しくは商品説明書をご確認ください。

スターワン住宅ローンのご融資金額・ご融資期間

3,000万円以上3億円以内(10万円単位)

1年以上35年以内(1年単位)

- ※ご資金のお使いみちが【ご購入・ご建築】の場合は、ご融資の対象となる物件のご購入価格の100%をご融資の上限とさせていただきます。

- ※その他、年収や当行担保評価等により制限される場合があります。

- ※お借り換えの場合は原則、現在借入中の住宅ローンの残期間の範囲内となります。

特約金利・団体信用生命保険

特約金利とは?

ご希望により団体信用生命保険にご加入いただけます。団体信用生命保険に加入される場合は、以下のとおり特約金利をご負担いただきます。特約金利は、基本金利とは別に、預金連動せず付帯される保険の内容に応じてご負担いただく金利です。原則として契約期間を通じて固定金利ですが、金融情勢の変化、その他相当の事由がある場合には、変更することがあります。この場合、あらかじめ書面により通知いたします。

ワイド団信(引受条件緩和型団体信用生命保険)*

死亡・所定の高度障害状態になったとき、または余命6ヵ月以内と判断されたときに、ローン残高に相当する保険金が支払われます。

ご加入いただける方

実行時の年齢が満65歳以下(完済時の年齢が満84歳以下)の方

*健康上の理由(持病・既往症)等をかかえている方でも加入しやすいように設計した、引受範囲を拡大した団体信用生命保険です。病気やケガの程度によって、保険会社が個別に引受判断をします。その結果、ご加入いただける方の年齢が完済時満80歳以下となる場合があります。

がん団信

死亡・所定の高度障害状態になったとき、または余命6ヵ月以内と判断されたときだけでなく、がん(所定の悪性新生物)と診断確定された場合、ローン残高に相当する保険金が支払われます。

ご加入いただける方

実行時の年齢が満58歳以下(完済時の年齢が満84歳以下)の方

連生団信

ワイド団信と同様の保障内容を、夫婦連帯債務者向けに適用します。

ご加入いただける方

実行時の年齢が満65歳以下(完済時の年齢が満84歳以下)の方

- ※ご加入にあたっては、保険会社所定の引受審査が必要です。すべての方がご加入いただけるわけではありません。

- ※保険金・診断給付金などの支払いには、上皮内新生物(上皮内ガン)はガン診断給付金の支払対象とならないなど制限条件がございます。お申込に当たっては保険金・診断給付金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読みください。

団体信用生命保険に加入しない場合

団体信用生命保険はご希望によりご加入いただけます。加入されない場合、特約金利はかかりません。ただし、法定相続人の方1名(ローン完済時に84歳以下)を連帯保証人としていただく必要があります。

万が一に備えて団体信用生命保険への加入をおすすめしておりますが、すでに生命保険などで十分な備えがある方は、団体信用生命保険に加入せず、実質金利0%を目指す選択肢もございます。

スターワン住宅ローンのお手続きの流れ

ご案内

お申込可否のご案内を

いたします

必要な書類をご提出

ご契約がスムーズです

| ご利用いただける方 |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ご資金のお使いみち |

|

||||||||||||||||

| ご融資金額 |

3,000万円以上3億円以内(10 万円単位)

|

||||||||||||||||

| ご融資期間 | 1 年以上35 年以内(1 年単位)

|

||||||||||||||||

| ご返済方法 | 元利均等月賦返済です。ご融資額の40%以内まで、6ヵ月ごとのボーナス返済もご利用いただけます。

|

||||||||||||||||

| 預金連動(相殺計算) |

基本金利のお利息はローンから預金連動の対象となる預金※の合計額を差し引いた金額に対してのみ計算されます。

|

||||||||||||||||

| お借り入れ基本金利 |

|

||||||||||||||||

| 団体信用生命保険 および 特約金利 |

ご希望により団体信用生命保険にご加入いただけます。団体信用生命保険に加入される場合は、以下のとおり特約金利をご負担いただきます。

|

||||||||||||||||

| 返済休暇 |

ご返済開始2年目からいつでも、最長36ヵ月間まで、返済額を軽減できます。

|

||||||||||||||||

| 担保 |

対象となるご自宅の土地および建物に当行を第一順位とする抵当権を設定していただきます。 |

||||||||||||||||

| 保証人 | 保証会社や第三者による保証は原則として必要ありません。団体信用生命保険付帯なしをご選択の場合、法定相続人の方1 名(ローン完済時に84 歳以下の方に限ります)を連帯保証人としてください。また、収入合算をなさる場合や共有物件を担保物件とされる場合、収入合算者や物件共有者の方に連帯保証人または連帯債務者になっていただく必要があります。 | ||||||||||||||||

| 各種手数料 |

(1件につき)融資実行日に、ご融資金額に対して2.2%(税込)の事務手数料をお支払いいただきます。

|

||||||||||||||||

| 当行が契約している指定紛争解決機関 | 一般社団法人全国銀行協会 連絡先 全国銀行協会相談室 電話番号 0570-017109または03-5252-3772 |

スターワン住宅ローンのよくある質問

はい。預金連動型という特徴のある商品ですが、一般的な住宅ローンと同様に住宅ローン減税をうけることができます。住宅ローン減税のご利用には、他にも条件がございますので、詳しくは国税庁のホームページなどをご参照ください。

譲渡資産の借入金残高証明書の発行はお取引店でご案内いたします。お手数ですがお取引店へご連絡ください。

スターワン外貨普通預金(特別金利)

預金連動対象預金のうち、スターワン外貨普通預金の金利を優遇いたします。

スターワン住宅ローンご利用中のお客さまには、スターワン外貨普通預金の金利を優遇いたします。

スターワン円普通預金は、ローン残高と同額までの預金残高に金利はつきませんが、スターワン外貨普通預金には金利がつきます。スターワン外貨普通預金での預金連動であれば、ローン利息の節約と外貨での資産運用を両立することが可能です。詳しくは以下の「スターワン外貨普通預金(特別金利)について」をご覧ください。

スターワン外貨普通預金(特別金利)の金利

| 米ドル | ユーロ | オーストラリアドル | ニュージーランドドル | 南アフリカランド |

|---|---|---|---|---|

| 1.000% | 0.001% | 0.001% | 0.001% | 0.500% |

- ※銀行の判断により、予告なく変更されることがあります。

- 1外貨預金のご利用は、日本国居住者で、原則満18歳以上の個人のお客さまを対象とさせていただきます。未成年の方は、本支店窓口にて口座名義人の法定代理人である親権者の同席のもとでお取扱させていただきます。

- 2外貨預金への入出金は、外貨現金、トラベラーズチェック、外貨建て小切手はお取扱いしておりません。

- 3金利は税引前年利率であり、お利息は一律20.315%(国税15.315%、地方税5%)で源泉分離課税されます。なお国税のうち0.315%分は復興特別所得税の導入によるものです。

- 4外貨預金には、為替変動リスクがあります。為替相場の変動により、お受取りの外貨元利金を円換算すると、当初の外貨預金作成時の払込み円貨額を下回る(円ベースで元本割れとなる)リスクがあります。

- 5円を外貨にする場合は当行所定のTTS(電信売相場)を、また、外貨を円にする場合はTTB(電信買相場)を適用します。円から外貨の場合で500万円超の取り引き、外貨から円の場合で5万通貨単位超(南アフリカランドは50万通貨単位超)の取り引きは、店頭またはテレホンバンクのみの受け付けとなります。 また、円から外貨の場合で1,000万円超の取り引き、外貨から円の場合で10万通貨単位超(南アフリカランドは100万通貨単位超)の取り引きにおける換算相場は、市場相場を参考に当行が取り引きの都度決定します。

- 6上記TTS、TTBは店頭・テレホンバンクとインターネットバンキングでは異なる為替レートが適用されます

また、商品や取引通貨、受付チャネルの違いにより、為替手数料が異なります。各商品の手数料は下表の通りです。

※左右に移動して情報をご覧いただけます。

外貨預金商品受付チャネル別為替手数料2023年7月1日より商品名 通貨 店頭・テレホンバンク インターネットバンキング 預入時 引出時 預入時 引出時 スターワン外貨普通預金 米ドル 1円 1円 0円 0.5円 ユーロ 1円 1円 0円 0.5円 オーストラリアドル 1円 1円 0円 0.5円 ニュージーランドドル 1円 1円 0円 0.5円 南アフリカランド 0.25円 0.25円 0円 0.12円 - ※為替手数料がかかる商品については、為替相場の変動がない場合でも、往復の為替手数料(例えば、1米ドルあたり最大2円、1南アフリカランドあたり最大0.5円)がかかるため、お受け取りの外貨の円換算額が当初の外貨預金作成時の払い込み円貨額を下回る(円ベースで元本割れとなる)リスクがあります。

- 7外貨普通預金からのご送金手続きには、お時間がかかることがございますので、必ず事前に店頭でご確認ください。

- 8外貨預金は預金保険の対象外です。

- 9詳しくは店頭またはホームページにご用意している商品説明書(契約締結前交付書面等)をよくお読みいただき、商品内容を十分にご理解のうえお申し込みください。

- ※為替差益は雑所得として、確定申告による総合課税の対象です。ただし、年収2,000万円以下の給与所得者の方で為替差益を含めた給与所得・退職所得以外の所得が年間20万円以下の場合は申告不要です。為替差損は、他の黒字の雑所得から控除できます。他の所得区分との損益通算はできません。詳しくはお客さまご自身で公認会計士・税理士にご相談ください。

- ※平日 9:00~17:00 / 土曜日 9:00~17:00 /日曜・祝日 休業

- ※携帯からもご利用いただけます

お金の見通しラボ

おすすめ情報

全3問でカンタン

お借り入れ診断

※配偶者の方のご年収を合算する場合は合計金額をご入力ください。

※お申し込みにはほかの条件があります。

- ※平日 9:00~17:00 / 土曜日 9:00~17:00 /日曜・祝日 休業

- ※携帯からもご利用いただけます。

- ※商品内容のお問い合わせはこちらで承ります。

お手続きなどの詳細は仮審査後に担当者から別途ご案内いたします。

「預金連動型スターワン住宅ローン」のお申し込みは出来かねます。

スターセレクト住宅ローン、またはスター住宅ローンが

お役に立てるかもしれません。

※ご利用には審査がございます。

\ 詳しくはこちら /

\ 詳しくはこちら /

※お申し込み前にご確認ください※

本商品は「預金連動型住宅ローン」です。

一般的な住宅ローンとは仕組みが異なります。

以下の条件に該当する方のみ、お申し込みいただけます。

- 前年度年収(税込み)が1,000万円以上の方

- ※配偶者等と収入を合算する場合、合計1,000万円以上であり、それぞれ500万円以上の方

- お借り入れ金額が3,000万円以上3億円以内の方

永住権をお持ちでないお客さまはこちらからお申し込みください。

簡単お申し込み!