不動産担保ローンのおすすめは?選び方と比較のポイントを解説

- #不動産担保ローン

- #お金を借りたい

最終更新日:2026年4月13日

まとまった資金が必要になったとき、不動産担保ローンを検討する方も多いでしょう。しかし、「どの商品がおすすめなのかわからない」「金利や審査基準の違いが難しい」と感じている方も少なくありません。

不動産担保ローンは、不動産を担保にすることで比較的高額の融資を受けられる一方で、金利や融資条件、諸費用などが商品ごとに異なります。本記事では、不動産担保ローンの基礎知識からおすすめの選び方、比較のポイント、利用目的別の考え方、メリットとデメリットをわかりやすく解説します。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローンとは?選ぶ前に知るべき基礎知識

不動産担保ローンの流れ

不動産担保ローンは、土地や建物などの不動産を担保として設定し、その評価をもとに融資を受けるローンです。万が一返済が困難となった場合には、担保不動産が売却される可能性があります。

一般的な無担保ローンと比較すると、担保があることで融資額が高額になる傾向があります。ただし、融資の可否や条件は担保評価のみで決まるものではありません。審査では、以下のような事項が総合的に確認されます。

不動産担保ローンの審査で確認される項目

- 担保とする不動産の評価

- 申込者の返済能力(年収、勤務状況など)

- 信用情報

- 他社での借入状況

資金調達の選択肢として、不動産という資産を活用できる点が大きな特徴です。

資金使途は商品ごとに異なり、生活資金や借り換えに利用できる商品もあれば、事業資金に対応している商品もあります。検討にあたっては、まず融資を受ける目的が商品の条件に合致しているか、金融機関に確認しましょう。

2. 不動産担保ローンの「おすすめ」は人によって違う

不動産担保ローンにおいて、「おすすめ」は一律に定まるものではありません。利用目的や借入額、返済期間、申込者の属性などによっておすすめの商品は変わります。

毎月の返済額を抑えることを優先する場合と、返済総額を抑えることを重視する場合では、適切な返済期間の設計が異なります。借り換えやおまとめを目的とする場合には、現在の借入条件を整理したうえで比較することが前提となります。

また、「金利が低い商品=おすすめ」とは限りません。同じ金利でも、事務手数料や登記費用、保証料などの諸費用が異なれば、返済総額は変わります。さらに、返済期間が長くなれば毎月の負担は軽くなる一方、返済総額は増える可能性があります。

3. 不動産担保ローンの比較ポイント

不動産担保ローンを選ぶときには、金利だけで判断するのではなく、総合的な条件を確認することが重要です。ここでは、特に確認しておきたい主な比較ポイントである金利、融資額の上限、審査基準、諸費用について解説します。

3.1 金利(固定金利・変動金利)

不動産担保ローンを選ぶときに、金利は比較の中心となるポイントです。ただし、商品に表示されている金利がそのまま適用されるとは限りません。実際に適用される金利は、所定の審査にもとづき、下記の項目から決定されます。

適用金利に影響する主な要素

- 担保評価額

- 借入額

- 返済期間

- 申込者の属性(年収、勤務状況、信用情報など)

固定金利は毎月の返済額が変わらないため、将来の見通しを立てやすい点が特徴です。一方、変動金利は金利の動きによって返済額が変動する可能性があり、将来の負担が読みにくい側面があります。返済額の見通しを重視する方には固定金利が選ばれやすく、将来の金利動向も踏まえて判断したい方には変動金利が選択肢に入ります。いずれにしても、比較の際は返済総額まで含めて確認することが重要です。

3.2 融資限度額と担保評価

不動産担保ローンの融資限度額は、担保とする不動産の評価にもとづいて決定されます。評価額は、立地、築年数、建物の状態、権利関係などを総合的に勘案して算出されるのが一般的です。

抵当権が設定されている場合や、共有持分のみを担保とする場合などは、希望額に満たないケースも想定されます。

3.3 審査基準

不動産担保ローンを選ぶ際、ローンの審査基準は重要な比較ポイントです。比較項目としては、年収や収入の安定性、勤務年数や雇用形態、他社での借入状況、信用情報などが挙げられます。

借り換えやおまとめであっても、収入に対して返済の負担が重すぎないか、また信用情報が審査に影響する可能性があるため、申込時には正確な情報を提出することが重要となります。また、過去にローンの返済を延滞したことがある場合は、事前に信用情報を確認しておくとよいでしょう。

3.4 諸費用と返済総額

不動産担保ローンにかかる諸費用

不動産担保ローンでは、金利以外にも各種費用が発生する場合があります。事務手数料、登記関連費用、印紙代、繰上返済手数料などが代表例です。費用には、契約時に一括で支払うものと、返済に組み込まれるものがあります。

不動産担保ローンを選ぶ際は、これらを含めた返済総額を確認したうえで比較することが重要です。初期費用が発生するため、短期間で完済する予定の場合は、総コストとのバランスを慎重に検討する必要があります。

4. 利用目的別・不動産担保ローンの選び方

不動産担保ローンは、利用目的によって重視すべき条件が異なります。短期的な資金需要と長期的な資金計画では、返済期間や借入額の設計が変わります。利用目的別のポイントを確認していきましょう。

4.1 事業資金として利用したい場合

事業資金としての利用を検討する場合は、資金使途が事業用途に対応している商品かどうかを事前に確認することが重要です。不動産担保ローンの中には、事業資金に対応していない商品も多く見られます。

また、事業用途での申し込みにあたっては、事業計画のほか、売上や利益など、返済に充てる予定の資金の説明が求められるケースもあります。資金使途の範囲や必要書類については、商品ごとの条件を確認しておくことが適切です。

4.2 借り換え・おまとめをしたい場合

借り換えやおまとめを目的に不動産担保ローンを利用したい場合には、現在の借入条件を整理したうえで、毎月の返済額と返済総額の変化を比較します。返済期間が延びると毎月の負担は軽減される場合がある一方、返済総額が増加する可能性もあります。既存契約の違約金や手数料も含めて確認し、シミュレーションを行ったうえで判断することが重要です。

4.3 生活資金・教育資金を得たい場合

不動産担保ローンは、商品によって資金使途に制限が設けられている場合があります。検討にあたっては、資金使途の範囲を商品概要で確認することが大切です。

教育資金など将来の支出に備える場合は、返済計画が家計に与える影響をあらかじめ確認しておくことが重要です。併せて、繰上返済の可否や繰上返済手数料の有無、期限前返済に条件や制約がないか、返済方法に柔軟性があるかといった点も比較の対象となります。

5. 不動産担保ローンのメリット

不動産担保ローンは、担保評価を前提に融資が行われるため、無担保ローンと比較すると高額の借り入れができる可能性が高い点がメリットです。資産を売却せずに資金を確保できる可能性があるため、資産活用の選択肢として検討されるケースもあります。

また、返済期間を長期に設定できる商品がある点もメリットです。毎月の返済額を調整しやすく、借り換えやおまとめによる資金計画の見直しに活用されることもあります。

6. 不動産担保ローンのデメリット

不動産担保ローンは高額の融資が得やすいメリットがある一方で、返済が困難となった場合には担保不動産を失うデメリットがあります。そのリスクを理解しておくことが重要です。

また、担保評価や登記手続きなどが必要となるため、融資実行まで一定の期間を要する傾向があります。急いで資金を融資してほしい場合は、手続き期間を事前に確認しておく必要があります。

さらに、事務手数料や登記費用などの諸費用が発生する場合があり、金利だけでなくトータルコストでの比較が必要です。無理のない返済計画を前提とし、将来の収支の見通しも踏まえて検討することが重要です。

7. 不動産担保ローンを安心して利用するためのポイント

不動産担保ローンは長期契約となる場合が多くなるため、安心して利用するためには、短期的な資金ニーズだけでなく将来の家計や資産計画も踏まえた検討をすることがポイントです。

金利の水準だけで判断するのではなく、事務手数料や登記費用などを含めたトータルコストで比較しましょう。比較を行う場合は、金融機関のウェブサイトの返済シミュレーションを活用し、毎月の返済額や完済時期、繰上返済を行った場合の影響を確認しておくことが重要です。最終的には、無理のない返済設計を前提に、利用目的と条件の整合性を確認したうえで選択しましょう。

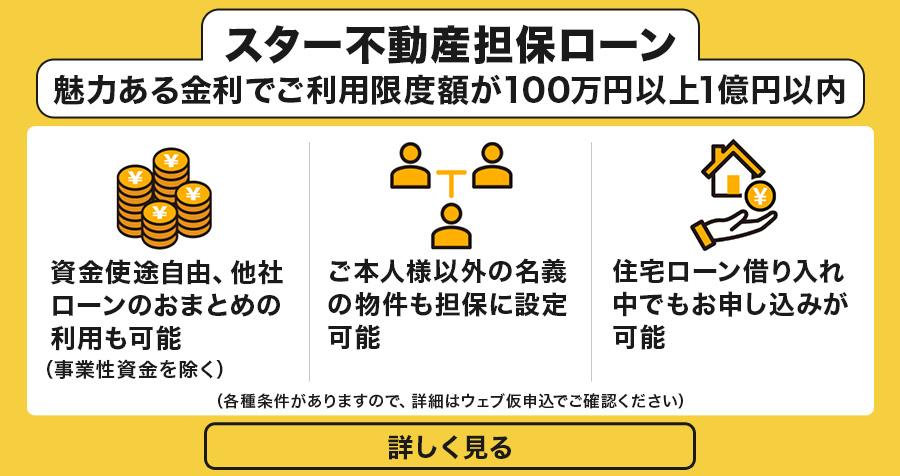

8. 東京スター銀行の不動産担保ローン

東京スター銀行には、「スター不動産担保ローン」という不動産担保ローンの取り扱いがあります。変動金利で年率1.250%(2026年3月時点)からという魅力的な金利設定が大きな特徴で、「変動金利型」および「固定金利型(3年/5年/10年)」の4種類から金利タイプを自由に選ぶことが可能です。利用金額は100万円以上で、融資期間は最長30年と長めに設定されています。事業用途を除き原則使い道は自由なので、他社のローンのおまとめや借り換えにも適しています。

興味のある方は返済シミュレーションを利用して、どのくらい借りるとどのくらいの返済額になるのか、一度試算してみてはいかがでしょうか。

返済シミュレーションについて、詳しくはこちら

9. 不動産担保ローンは「目的と条件」で選ぶのがおすすめ

不動産担保ローンを選ぶ際は、金利の高低のみで判断するのではなく、利用目的と借入条件を整理したうえで選びましょう。資金の使い道の自由度、借りたい金額、返済期間、融資実行までの期間、諸費用などを比較し、自身の資金計画に適した条件を見極めます。

条件に不安がある場合は、事前相談や仮審査を活用する方法がおすすめです。借り入れができるかどうかの目安や必要書類、融資限度額や金利などのおおよその条件を事前に把握することで、現実的な資金計画を立てやすくなります。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事