二番抵当でも借りられる不動産担保ローンはある?利用時の注意点は?

- #不動産担保ローン

最終更新日:2024年10月15日

一般的に、不動産担保ローンを利用する際の担保不動産は一番抵当である必要があります。多くの金融機関では、二番抵当での不動産を担保として認めていません。

一番抵当とは第一順位の抵当権で、二番抵当とは第二順位の抵当権です。二番抵当以下の抵当権者は、第一順位の抵当権者がお金を回収したあとの残額を限度にしか回収できないため、リスクが高い特徴があります。

ただし、二番抵当では必ずしも不動産担保ローンを利用できないとは限りません。今回は、二番抵当でも借りられる不動産担保ローンを利用する際のメリットやデメリット、注意点について解説します。

この記事はじっくり読みたい人向けです。

目次

1. 二番抵当で不動産担保ローンは利用できる?

不動産担保ローンとは、所有している不動産を担保にお金を借りられるローン商品です。担保とは、債務者(お金を借りている人)が返済できなくなったときに備えて提供する、経済的価値を有するものです。

担保には抵当権が設定されます。抵当権とは債権者(お金を貸している人)が優先的に弁済を受けられる権利で、複数設定することが可能です。

実際にお金の返済ができなくなったら、債権者は抵当権を行使し、担保の対象となっているものを売却したうえでお金を回収します。つまり、担保は債権者のリスクを軽減する際に用いられています。

住宅ローン返済中の不動産のように、すでに第一順位の抵当権が設定されている不動産に抵当権を設定する場合、第二順位の抵当権(二番抵当)となります。一般的に、二番抵当の不動産では不動産担保ローンを利用できません。

第二順位の抵当権者は、第一順位の抵当権者が弁済を受けたあとの残額を限度にしか弁済を受けられないためです。貸し付けたあとに全額の弁済を受けられないリスクが高いため、二番抵当を嫌がる金融機関やノンバンクが多い傾向にあります。

ただし、不動産の担保余力があれば、二番抵当でも不動産担保ローンを利用できる可能性があります。担保余力とは、担保不動産の評価額から、既に設定されている抵当額を差し引いた金額です。

たとえば、担保不動産の評価額が2,000万円で、一番抵当として1,200万円が設定されている場合、担保余力は800万円となります。

二番抵当でも不動産担保ローンを利用できるかどうかは、不動産の担保余力に左右される点を押さえておきましょう。

2. 二番抵当で不動産担保ローンを借りるメリットやデメリット

金融機関やノンバンクによって、不動産担保ローンの申込条件や審査基準は異なります。場合によっては、二番抵当でも不動産担保ローンの審査に通過できる可能性があります。

以下で、二番抵当で不動産担保ローンを借りるメリットやデメリットを解説するので参考にしてみてください。

2.1 二番抵当で不動産担保ローンを借りるメリット

二番抵当で不動産担保ローンを利用すれば、借入額が増えて多くのお金を調達できるメリットがあります。一番抵当の借入に加えて、さらに二番抵当での借入金を得られるため、さまざまな資金ニーズに対応できるでしょう。

たとえば、家のリフォーム費用や子どもの教育資金などでお金を追加で調達したいときに便利です。

また、不動産担保ローンは無担保ローンよりも返済期間を長く設定できるのが一般的です。月々のご返済とお支払い額を抑えながら、計画的な返済計画を立てやすいというメリットもあります。

2.2 二番抵当で不動産担保ローンを借りるデメリット

二番抵当で借りられる不動産担保ローンは、高い金利を設定されるのが一般的です。債権者としては貸し倒れリスクに備えるため、高い金利を設定したり、与信審査を厳格化したりして返済ができなくなる事態に備えます。

貸し倒れとは、貸したお金が返ってこない状況を指します。債務者が返済不能に陥り、経済的な価値を有する資産を保有していない場合、貸したお金は返ってきません。

貸し倒れは債権者にとって損失となるため、最も避けたい事態といえます。二番抵当では貸し倒れが発生するリスクが大きいため、自然と金利が高くなってしまうのです。

3. 二番抵当で不動産担保ローンの審査に通るためのポイント

不動産担保ローンの申込先によって、審査基準が異なります。二番抵当の不動産でも審査に通過できる可能性があるため、諦める必要はありません。

以下で、審査に通るためのポイントやコツを解説します。

3.1 低めの借入希望額を設定する

借入希望額を低く設定して申し込めば、審査に通過できる可能性が高まります。不動産担保ローンの融資可能額は「担保不動産の評価額-ローンの残債」で算出されるためです。

つまり、借入希望額を不動産の担保余力の範囲に収めるようにするとよいでしょう。たとえば、担保不動産の評価額が2,000万円で住宅ローンの残債が1,500万円の場合、不動産評価額満額融資にはならない可能性もありますが、計算上の融資可能額は500万円です。

この場合、借入希望額を500万円以下にすれば、審査に通過できる可能性が高まります。

担保不動産の価値や借入状況を把握し、借入希望額を抑えて申し込みましょう。

3.2 既存の借入残高を減らしておく

既存の借入残高を、可能な範囲で減らしておくとよいでしょう。住宅ローンをはじめとしたほかの借入残高を減らせば、返済能力を評価される可能性があります。

既存の借入残高が減れば、第一抵当権者が回収するお金が減ります。その結果、第二抵当権者が回収できるお金が増えるため、リスクの軽減につながるのです。

さらに、借入残高が多いと返済負担率が高くなり貸し倒れのリスクが高まりますが、借入残高を減らしておけばリスクを軽減できます。その結果、審査に通過する可能性が高まるでしょう。

3.3 申請書類の不備をなくす

実際に申し込む前に、申請書類に不備がないか確認しましょう。不備があると審査が滞るだけでなく、金融機関が正確に返済能力や担保余力を評価できないためです。

金融機関によって異なりますが、不動産担保ローンの申し込みにあたって提出を求められる書類は、主に以下のとおりです。

- ご本人様確認書類

- 収入確認書類(確定申告書の写しや源泉徴収票など)

- 納税証明書

- 住民票

- 登記済権利証(登記識別情報)

書類の記載内容をしっかり確認し、提出を求められている書類をきちんと揃えたうえで、金融機関に提出しましょう。

4. 二番抵当で不動産担保ローンを組むときの注意点

二番抵当で不動産担保ローンを組む際には、知っておくべき注意点があります。注意点を理解していないと、必要な資金調達ができなかったり、返済で苦労してしまう恐れがあります。

実際に借り入れる前に、以下の注意点を認識しておきましょう。

4.1 審査の結果が不動産の価値に左右される

不動産担保ローンの審査結果は、担保不動産の評価額に大きく左右されます。評価額が低い場合、審査に通りにくい点は押さえておきましょう。

不動産の価値が乏しい場合、担保としての用を十分に成しません。担保としての価値が低ければ債権者が貸し倒れのリスクに備えられないため、審査に通りにくくなるのです。

なお、金融機関によって不動産の評価基準は異なります。不動産の価値を評価するうえで用いられる代表的な基準は、主に以下のとおりです。

| 公示価格 | 土地取引の透明性を高める目的で用いられている |

|---|---|

| 路線価格 | 相続税評価額の算定基準として用いられている |

| 実勢価格(時価) | 実際の不動産取引における売買価格 |

公示価格は国土交通省、路線価格は国税庁が公表しているため、誰でも調べられます。また、実勢価格に関しては不動産のポータルサイトを活用して実際に売り出されている価格を確認すれば、おおむね把握できます。

4.2 借入上限額が低く設定されている

二番抵当の不動産担保ローンでは、借入上限額が低く設定されるのが一般的です。審査の結果次第では、希望する融資額に届かない可能性がある点に注意しましょう。

不動産担保ローンの融資額は、本人の返済能力だけでなく不動産の担保余力が影響します。一番抵当の借入額が大きいほど二番抵当での借入限度額が小さくなるため、申し込み前に借入状況を確認することが大切です。

4.3 ローン返済の負担が増える

二番抵当で不動産担保ローンの借入ができたら、きちんと返済しなければなりません。既存の借入に加えて二番抵当のローンも返済しなければならないため、返済の負担が重くなります。

利息は元本に対して付くため、返済期間が長くなるほど利息の負担は重くなります。さらに、新たにローンを契約する際には事務手数料や印紙代などの費用が発生する点にも注意しましょう。

借り入れる際には、諸費用の確認と借り入れたあとの返済シミュレーションを綿密に行い、無理のない返済計画を立てることが大切です。

5. 不動産担保ローンにおける抵当権の基礎知識

不動産担保ローンの契約を締結すると、担保不動産に抵当権が設定されます。お金を借り入れる際には、抵当権の仕組みについて理解しておきましょう。

5.1 抵当権とは

抵当権とは、担保とする経済的価値のあるもの(不動産担保ローンの場合は土地や建物)に債権者が設定する権利のことです。抵当権を設定すれば、債務者が返済不能の状況になったとき、抵当権者は他の債権者に優先して弁済を受けられます。

抵当権は、債権者のリスクを軽減するうえで重要な役割を果たしています。

5.2 抵当権の実行

債務者が返済不能の状況に陥った場合、抵当権が実行されます。抵当権者は担保不動産を競売にかけて現金化したうえで、売却代金から優先的に弁済を受けます。

競売とは、貸したお金を回収するために債権者が裁判所に申立てを行い、担保不動産を強制的に売却することです。

不動産の詳細な調査や売却の準備を経て、定められた期間内に入札が行われます。競売は債務者本人の意志に関係なく行われるため、抵当権が実行されると担保不動産を失います。また、競売では通常よりも安い価格で売却されるケースが一般的です。

抵当権を実行されると経済的な損失を被るため、借り入れる前に長期的な返済計画を立てることが大切です。

5.3 抵当権の順位

抵当権は、一つの担保に複数設定できます。抵当権の順位は登記の順番で決まり、最初に抵当権を設定した抵当権者が第一抵当の権利を得ます。

次いで二番抵当、三番抵当と続く仕組みです。つまり、二番抵当とは1つの不動産に設定された二番目の抵当権を意味します。

抵当権が実行されたら、抵当の順位に沿って弁済を受けられます。たとえば、第一抵当権者が回収したあとに競売による売却代金が残らなかった場合、二番抵当以下の抵当権者は1円も弁済を受けられません。

6. 二番抵当でも借りられる不動産担保ローンを活用して資金調達を

二番抵当でも、不動産担保ローンを活用してお金を借りられる可能性があります。不動産の担保余力や本人の返済能力次第では審査に通過できるため、お金を借りる必要性に迫られている方は活用を検討しましょう。

一般的に二番抵当では審査が厳しくなるものの、借入希望額を低く抑えたり既存の借入残高を減らしたりすれば、審査に通過できる可能性が高くなります。

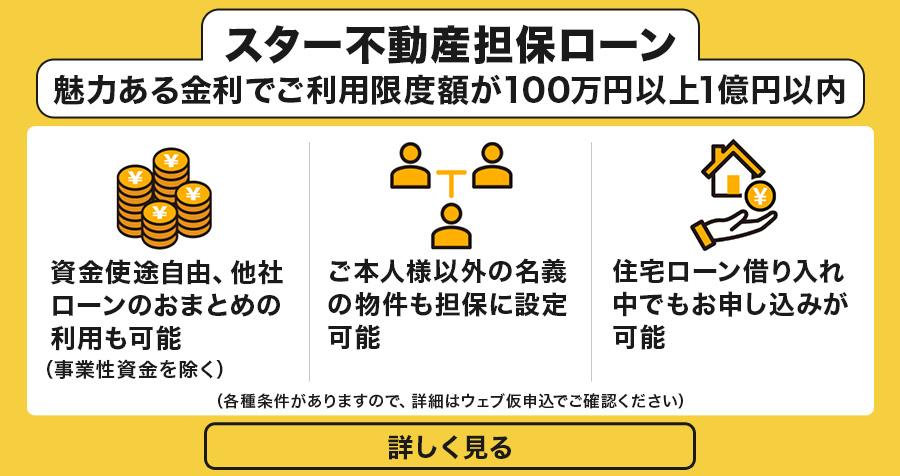

東京スター銀行の「スター不動産担保ローン」は、二番抵当でも担保余力の範囲でご融資が可能です。借り入れたお金は事業資金を除いて自由に使えるため、子どもの教育資金や介護資金の用意など、さまざまな用途でご利用いただけます。

仮審査の結果は最短当日に回答できるため、不動産担保ローンの利用を検討中の方はお気軽にお問い合わせください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報