カードローンの複数申し込みは危険?審査への影響と対処法を解説

- #カードローン

- #おまとめローン

最終更新日:2025年11月17日

カードローンを複数の会社に申し込むことは可能です。ただし、カードローンの複数申し込みには多くのデメリットがあるため、なるべく避けるほうがよいでしょう。

本記事では、カードローンの複数申し込みがもたらすリスクから信用情報への影響、審査に落ちた場合の対処法まで解説します。安心してカードローンを利用するための知識を身につけましょう。

この記事はじっくり読みたい人向けです。

目次

1. カードローンの複数申し込みは可能

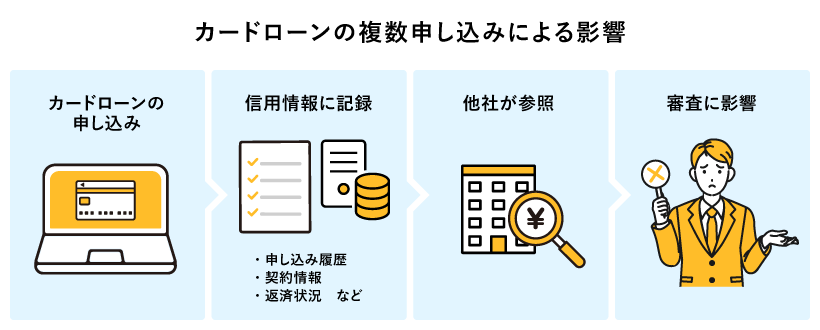

カードローンを複数の会社に申し込むこと自体は可能です。ただし、申し込みの事実は信用情報機関に記録され、各社の審査で確認されます。短期間に複数申し込みをしていると「返済能力に不安があるのでは」と判断され、結果的に審査に不利に働く可能性がある点を理解しておくことが重要です。

2. カードローンの複数申し込みによるデメリット

カードローンの複数申し込みには、デメリットが存在します。ここでは、審査通過に影響を与える可能性がある点や、希望額での借り入れが難しくなる点、さらには多重債務に陥るリスクについて具体的に解説します。

2.1 審査を通過しにくくなる

短期間に複数のカードローンに申し込むと、新たな審査に悪影響を及ぼす可能性があります。短期間に何社にも申し込むことで「資金に困っている」「返済能力に問題がある」と見なされ、審査にマイナスな影響を与える可能性があります。各申し込みは信用情報機関に記録され、他社の審査担当者にも共有されるため、短期間に回数を重ねると審査に重ねるほど、審査に不利になりかねません。

2.2 希望額での借り入れが難しくなる

複数社への同時申し込みは計画性に欠ける印象を与えやすく、希望した金額がそのまま認められないケースもあります。場合によっては、少額しか借りられない可能性もあるため注意が必要です。

2.3 延滞や多重債務に陥るリスクが高まる

複数のカードローンを利用すると、返済日や返済額が異なるため、支払い忘れが起こりやすくなります。延滞が発生すると、遅延損害金が加算され、返済総額が増加します。

さらに、返済が困難になった結果、新たな借り入れでしのごうとして多重債務に陥るケースも少なくありません。このような状態を避けるためにも、複数のカードローンを申し込む場合には、返済計画をきちんと立てることが必要です。

3. カードローンの複数申し込みが将来のローン審査に与える影響

カードローンの複数申し込みは、単にその時点の審査だけでなく、将来の住宅ローンやマイカーローンといった大型ローンの審査にも影響を及ぼす可能性があります。これは、信用情報に申し込み履歴が記録され、それが長期間にわたり共有される仕組みによるものです。

カードローンに申し込むと、その情報は「信用情報機関」に記録されます。日本には主に3つの信用情報機関(CIC、JICC、KSC)があり、金融機関はいずれか、あるいは複数に加盟しています。信用情報機関は個人の借入状況や返済履歴、そして申し込み履歴まで詳細に管理しています。

履歴は「申し込み情報」として照会日より6ヵ月間保存されるのが一般的です。この期間内にほかの金融機関が審査を行う際には、過去の申し込み状況が閲覧可能となります。金融機関は過去の申し込み状況を審査の参考にすることがあります。

カードローンの複数の申し込みは審査に不利とされますが、それは金融機関側が返済能力に疑問を感じるからです。短期間に多くの申し込みがあると、「お金に困っているのでは」「他社で審査に落ちたのでは」といった印象を持たれ、融資リスクが高いと判断されやすくなります。これにより、審査通過率が低下する可能性があります。

なお、保証会社が異なるカードローンであっても、信用情報は共通して参照されるため、「保証会社が違えば大丈夫」という考えは誤りです。審査基準は非公開であるものの、複数申し込みの履歴は審査に悪影響を及ぼす可能性があります。

4. カードローンの総量規制の仕組み

カードローンを含む貸金業者からの借り入れには、「総量規制」という法律上の制限が適用されます。これは、過剰な借り入れによる多重債務を防ぐために設けられた制度で、年収の3分の1を超える金額を貸金業者から借り入れることを原則として禁止するものです。

例えば、年収300万円の人の場合、貸金業者から借りられる総額は100万円までとなります。すでにA社から50万円を借りている場合、B社から新たに借りられるのは最大50万円までです。この上限額は1社ごとではなく、すべての貸金業者からの借入合計額で計算されます。

ここでは、総量規制の注意点、対象外となるケースについて解説します。

4.1 総量規制の注意点

総量規制の借入額の上限は、複数社からの借り入れ合計額に対して適用されるため、カードローンを複数申し込むと、各社がこの制限にもとづいて審査を行うことになります。申し込みの履歴が何度も信用情報に記録されることで、信用度は低下し、審査通過のハードルは上がっていくのです。

このため、複数申し込みを検討する場合は、事前に自身の年収や他社の借入状況を正確に把握し、総量規制の範囲内に収まるように借り入れの計画を立てることが不可欠です。

4.2 総量規制対象外のケース

すべてのローンが総量規制の対象になるわけではありません。クレジットカード会社や信販会社、消費者金融といった貸金業者からの借り入れのみが対象となります。例えば銀行のカードローンは貸金業法ではなく銀行法にもとづいて運営されているため、総量規制の対象外です。

総量規制の対象外となる借り入れの例

- 銀行や信用金庫からのカードローン

- クレジットカードのショッピング枠

- 住宅ローン

- 自動車ローン

- 有価証券担保ローン

- おまとめローン

- 高額療養費ローンなど

ただし、対象外だからといって無制限に借りられるわけではありません。多くの銀行は、貸し過ぎを防ぐために独自の審査基準を設けており、年収に応じた融資上限額を設定しているのが一般的です。

5. 審査に通らなかった場合の対処法

カードローンの審査に落ちてしまった場合、焦って次々に申し込みを重ねるのは逆効果です。ここでは、審査に通らなかった際に取るべき具体的な対処法を紹介します。

5.1 次の申し込みまで最低6ヵ月は空ける

前述のとおり、カードローンへの申し込み履歴は主要な信用情報機関に6ヵ月間記録されます。審査に落ちた直後に別の会社に申し込んでも、その会社は「直近の申し込みで審査に落ちている」という情報を把握できます。審査落ちの理由が改善されないまま申し込みを続けても、再び否決される可能性が高いでしょう。

5.2 自分の信用情報を開示してみる

自分の信用情報が現在どのような状態になっているか不安な場合は、信用情報機関に情報開示請求を行うことができます。インターネットや郵送による手続きが可能で、自身の登録内容を確認できます。

信用情報機関への照会方法と費用

開示請求をすることで、申し込み履歴や現在の借入状況、過去の延滞の有無などを客観的に把握でき、審査に落ちた原因を推測する手掛かりになります。

5.3 仕事や収入の安定化を図る

信用情報に大きな問題がなくても、「勤続年数の短さ」「返済の負担の多さ」「収入の不安定さ」などが原因で審査に落ちる場合があります。そのため、次の申し込みに向けて以下のような対策を講じることが重要です。

次の申し込みまでに行うべき対策

- 同一企業での勤続年数を伸ばす

- 他社借入の件数や金額を減らす

- 年収を増やす

これらの要素が改善されることで、信用度が上がり、審査通過の可能性が高まります。必要とされる年収の水準は金融機関によって異なりますが、収入と返済額のバランスは重視されます。

6. カードローンの複数申し込みはなるべく避けておまとめローンを検討する

カードローンの複数申し込み自体は可能ですが、デメリットが複数あります。総量規制の対象となったり、信用情報に記録が残って審査に通りにくくなったりするため、推奨できません。

複数社から借り入れを行うよりも、金利の低い一社にまとめられれば、管理面でも返済負担額の面でも楽になります。まずは、おまとめローンのシミュレーションを活用して現在の返済額を減らせる可能性がないか確認してみましょう。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報