リースバックとは?仕組みとメリット・デメリットを解説

- #リースバック

- #不動産担保ローン

最終更新日:2025年11月25日

「自宅を売却しても住み続けたい」「老後資金や事業資金を確保したい」といったニーズに応える資金調達方法のひとつに「リースバック」があります。ただし、その仕組みや契約内容はやや複雑なため、正しく理解しておくことが安心して活用するためのポイントです。

本記事では、リースバックの基本的な仕組みから、メリット・デメリット、リバースモーゲージや不動産担保ローンとの違い、利用の流れから気をつけるべきポイントまで、図解を交えてわかりやすく解説します。

この記事はじっくり読みたい人向けです。

目次

1. リースバックとは

住宅におけるリースバックとは、自宅を売却してまとまった資金を得た後に、そのまま賃貸として住み続けられる仕組みです。正式には「セール・アンド・リースバック(sale and leaseback)」と呼ばれ、老後資金の確保や住宅ローンの返済、事業資金の捻出など、さまざまな目的で利用されています。

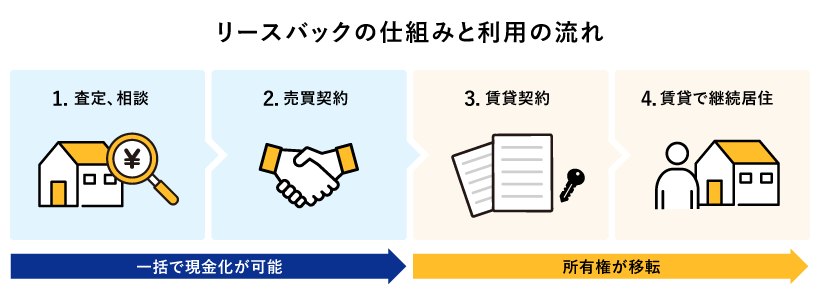

1.1 リースバックの仕組みと利用の流れ

リースバックの仕組みと利用における基本的な流れは以下のとおりです。

リースバックを利用すると、自宅などの不動産を不動産会社や投資家に売却し、まとまった資金を得られます。売却と同時に買主と賃貸借契約を結ぶことで、その後は家賃を支払いながら同じ家に住み続けられるのです。この仕組みにより、資産を現金化しつつ、生活環境を変えずに暮らせる点が、リースバックの大きな特徴です。

1.2 リースバックを利用できる条件

リースバックによって現金化できる資産は、戸建て、マンション、土地など、さまざまな不動産が対象です。ただし、リースバックを利用するには、以下の条件を満たす必要があります。

- 所有者全員(共有名義の場合は全名義人)の同意があること

- 売却価格が住宅ローン残債を下回っていないこと(オーバーローンでないこと)

- 物件の状態や立地に問題がなく、一定の資産価値があること

- 家賃の支払能力があること

特に、ローンの残債が売却価格を超えている場合は、リースバックでの取引が難しくなるため、事前に査定やシミュレーションを行うことが重要です。

1.3 リースバックの契約形態

リースバックの契約形態には、主に普通借家契約と定期借家契約の2種類があります。普通借家契約とは、一般的な賃貸契約のことです。契約更新が原則可能で、長期的に住み続けられます。

定期借家契約はあらかじめ契約期間が決められた賃貸契約で、期間が満了すると自動更新はされません。住み続けたい場合は貸主の同意を得て再契約する必要があり、同意が得られない場合は退去しなければなりません。

契約形態によって住み続けられる期間や更新の可否が異なるため、契約前に確認が必要です。

1.4 リースバックの査定に必要な書類

リースバックの申し込みから査定に進む際には、本人確認や物件情報の確認のために、いくつかの書類の提出を求められます。一般的に必要となる書類は以下のとおりです。

- 本人確認書類:

運転免許証、マイナンバーカードなど - 収入証明書類:

源泉徴収票、確定申告書、年金通知書など - 物件に関する書類:

登記済権利証または登記識別情報通知書(所有者であることを証明する書類)、固定資産税納税通知書および固定資産評価証明書、住宅ローンの返済予定表または残高証明書(ローンが残っている場合)、間取図、測量図など

物件の詳細資料や権利関係の確認書類が必要となるため、事前に準備しておくことが重要です。

2. リースバックのメリットとデメリット

リースバックは、まとまった資金を確保しながら住み慣れた家に住み続けられるという点で注目されている資金調達方法ですが、一方でデメリットも存在します。ここでは、リースバックの主なメリットとデメリットについて整理していきましょう。

2.1 リースバックのメリット

リースバックのメリットとしては、自宅を売却して得た資金を老後資金や事業資金など自由に使えるだけでなく、住み替えの手間を省いて同じ家に住み続けられるという安心感も得られる点が挙げられます。さらに、所有リスクや固定資産税などの負担から解放される点も魅力です。

- 売却後も同じ家に住み続けられるため、引越しの必要がない

- 資金使途に制限がなく、老後資金、事業資金、教育費などに活用できる

- 固定資産税や修繕費、管理費などの維持費が不要になる

- 条件を満たせば、将来的に家を買い戻すことも可能

このように、当面の生活の安定と資金確保の両立が図れる点が、リースバック最大の魅力といえるでしょう。

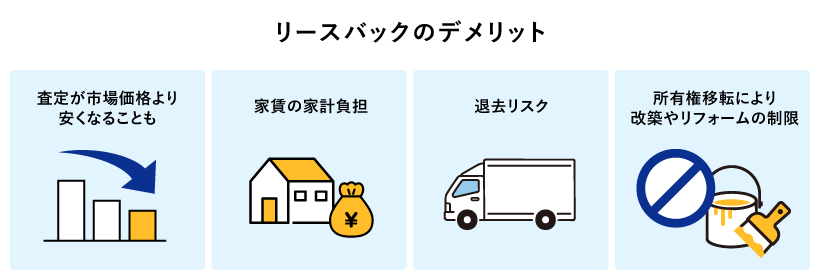

2.2 リースバックのデメリット

リースバックのデメリットとしては売却価格が相場より低くなりやすく、受け取れる資金が想定より少なくなることが挙げられます。また、毎月の家賃負担が続くため、長期的には支出が増える可能性がある点もデメリットです。さらに、契約更新ができない場合には、住み慣れた家を離れなければならないリスクもあります。

- 売却価格が市場価格より安くなることが多い

- 家賃の支払いが必要で、長期的には家計に負担となる

- 定期借家契約では契約満了後に退去を求められる可能性がある

- 所有権がなくなるため、リフォームや建て替えには制限がかかる

金銭面や住環境に影響を及ぼす可能性があるため、メリットと合わせて慎重に検討することが重要です。

3. リースバックとリバースモーゲージの違い

リースバックとよく比較される制度に「リバースモーゲージ」があります。リバースモーゲージとは、自宅を担保に金融機関から融資を受け、契約者が亡くなった後に返済が行われる仕組みのことです。

どちらも自宅を活用して資金を得る方法ですが、仕組みやリスク、利用条件には大きな違いがあります。

リースバックは「売却」、リバースモーゲージは「融資」である点が最大の違いです。

リースバックもリバースモーゲージも、自宅を手放さずに資金を得る方法ですが、所有権の移転有無や返済の考え方が違います。

リースバックは年齢や収入に関する制限が比較的緩やかで、得た資金も自由に使えるのに対し、リバースモーゲージでは一定の年齢制限があり、資金の使い道も教育費や生活費などに限定されるケースが多く見られます。

また契約終了時の取り扱いにも違いがあり、リースバックでは買い戻しや引越しといった選択肢が用意されているのに対し、リバースモーゲージでは契約者の死亡後に自宅を売却したり、一括で返済したりする必要があるのです。

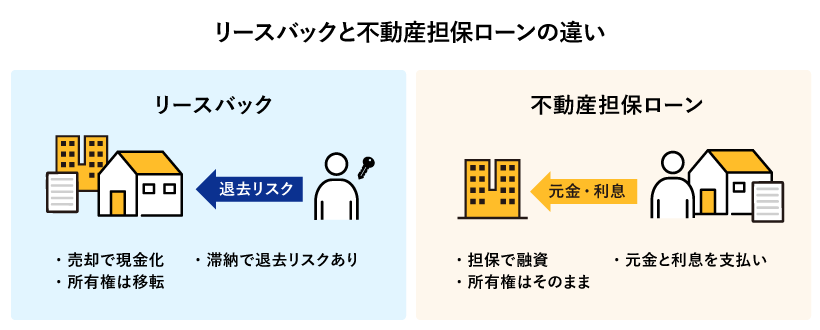

4. リースバックと不動産担保ローンの違い

前項でリースバックとリバースモーゲージの違いを説明しましたが、不動産を活用した資金調達方法には、ほかに「不動産担保ローン」もあります。不動産担保ローンは、リバースモーゲージと同様に「融資」の一種です。所有権は自分のままで、毎月元本と利息を返済していく必要があります。

リースバックは「売却」、不動産担保ローンは「担保にして融資を受ける」という点で本質的に異なります。

不動産担保ローンは返済が滞ると、担保としている不動産は競売にかけられるなどして処分されるリスクがあるのです。一方、リースバックは売却であるため返済の概念はなく、家賃を支払う形になります。

リースバックは家賃を支払いながら住み続けられるものの、所有権は移転するため、あくまでも当面の生活資金を確保したい人向けで、不動産担保ローンは所有を維持したまま計画的に返済できる人に適しているといえます。

5. リースバック利用時に気をつけるポイント

リースバックは便利な資金調達手段であり、契約内容や業者を正しく選べば、安心で納得感のある利用につながります。ここでは、リースバックを検討・利用する際に注意すべき主なポイントを3つに分けて解説します。

5.1 支払い困難時や契約終了時、リースバック会社の倒産時に退去を迫られるケースがある

リースバックでは所有権を手放すため、支払いが滞ると貸主から退去を求められることがあります。また、定期借家契約では契約満了時に更新されず、退去を余儀なくされることもあるのです。さらに、リースバック会社の倒産や物件の転売によって、契約が継続できなくなるリスクもあります。長期的な家計シミュレーションと、契約内容の細部まで確認しておくことが重要です。

5.2 リースバック会社によって条件が大きく異なる

リースバックを取り扱う会社ごとに売却価格や家賃、契約期間、契約形態(普通借家・定期借家)などの条件が大きく異なります。買い戻しの有無や条件も含めて比較しなければ、不利な契約を結んでしまうおそれがあるため、しっかり確認しましょう。

- 契約形態(普通借家契約・定期借家契約)

- 契約期間

- 家賃の値上げ可能性

- 敷金・礼金の有無

買い戻しの条件や価格が契約書に明記されているかを確認しましょう。売却価格や家賃が相場より著しく不利でないか、複数社の見積書を比較して判断する必要があります。

5.3 残債や名義人の同意がないと利用できない場合がある

住宅ローンの残債がリースバックによる売却価格を上回る「オーバーローン」になると、リースバックが利用できないケースがあります。また、不動産が共有名義であれば、すべての名義人の同意がなければ契約は成立しません。これらを把握していないと、手続きが進まず、時間や手間が無駄になることもあります。

- 住宅ローンの残債:

住宅ローンが残っている場合は、リースバックの売却代金で完済できるかを確認。金融機関に連絡し、正確な残債額を把握する - 名義人の同意:

共有名義の不動産の場合、契約前にすべての名義人から同意を得ておく必要がある

契約を進める前に、ご自身の状況を正確に把握しておくことが大切です。

6. リースバックの利用が向いている方、向いていない方

リースバックは誰にでも最適な方法とは限りません。ご自身の状況や目的に合わせて、利用が適しているかを見極めましょう。

| 利用が向いている方 | 利用が向いていない方 |

|---|---|

| 手元の金融資産に不安があり、まとまった資金の確保が必要な方 | 老後資金はある程度確保できており、住み替えや現金化の必要がない方 |

| 住宅ローンの返済負担を軽減したい人やローン滞納のリスクを回避したい方 | 住宅ローンの残債が売却価格を上回るオーバーローンの方 |

| 相続対策として資産を現金化し、相続人とのトラブルを避けたい方 | 不動産を相続資産として残したい、現金化せず家族に住み継がせたい方 |

| 所有権にはこだわらず、引越しの手間や費用を省きたい方 | 長期的に同じ家に住み続けたいが、所有権を保持したい方 |

| 家賃を支払っても生活資金に余裕がある方 | 長期間にわたり家賃支払いが困難になる可能性が高い方 |

リースバックのメリットを最大限に活かすには、自分の資金計画や将来設計を明確にし、「家に住み続けたいのか」「所有にこだわるか」「資金用途は何か」といった観点で慎重に検討することが重要です。

7. リースバックの買戻条件

リースバックは原則として「売却」ですが、買戻特約がある場合は、一定期間内であれば再取得が可能となります。ただし、買戻価格は市場の価格変動を加味して売却価格より高く設定されることが多く、諸費用や手数料も上乗せされます。

買戻条件は契約書に明記されているので、将来的な買い戻しを検討している場合は、必ず契約時に詳細な条件を確認しましょう。

8. リースバックはメリット・デメリットを理解し慎重に検討しよう

リースバックは、住み慣れた家を手放すことなく、まとまった資金を調達できる手段です。しかし、売却価格の低下や家賃負担の発生など、デメリットも存在します。

リースバックの利用を検討する際は、契約条件を十分に確認し、将来の資金計画も含めて慎重に判断することが重要です。リースバック以外にもリバースモーゲージや不動産担保ローンなど、さまざまな資金調達方法があり、それぞれ検討してみる価値はあるでしょう。

自宅を担保にした資金調達をご検討中なら、利用条件の柔軟なリバースモーゲージ「充実人生」や、借り入れのおまとめやリフォーム資金の調達、相続税の支払いなど幅広い用途で利用できる「スター不動産担保ローン」も選択肢のひとつです。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報