60歳からでも住宅ローンは組める?審査基準と通過するコツを解説

- #住宅ローン

- #不動産担保ローン

最終更新日:2025年11月25日

60歳を過ぎてから住宅ローンを組むことに不安を感じる方は多いでしょう。年齢制限や返済期間の短さ、健康状態の影響など、さまざまなハードルがあるからです。しかし、近年は高齢者向けの住宅ローン商品やリバースモーゲージといった選択肢も増え、無理のない返済計画を立てることが可能です。

本記事では、60歳以降に住宅ローンを組む際に知っておくべき条件や審査基準、リバースモーゲージ型住宅ローンの特徴、リスクと注意点、返済計画の立て方までをわかりやすく解説します。

この記事はじっくり読みたい人向けです。

目次

1. 60歳からでも住宅ローンは組める

60歳以上であっても、住宅ローンの申し込みは可能です。多くの金融機関では、完済時の年齢を80歳から85歳程度に設定しているため、借入時の年齢が60歳であれば、審査に通る余地は十分にあります。

ただし、完済までの年数が短くなることで月々の返済額が増える傾向があり、若年層に比べて返済負担は相対的に重くなります。そのため、年金収入や退職金、預貯金などを活用して返済計画を立てることが重要です。

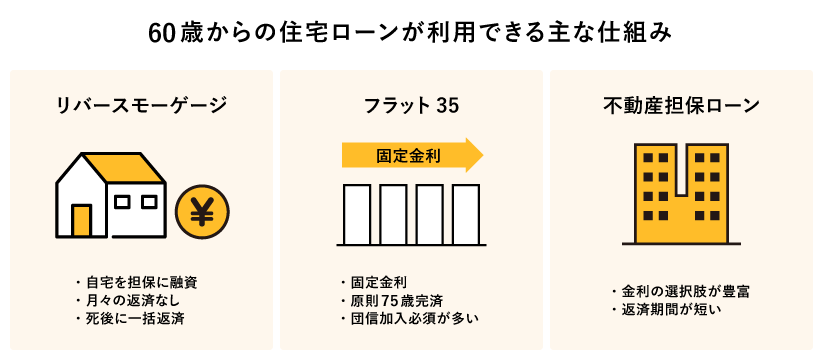

2. 60歳から借りられる住宅ローンの種類

近年は60歳以上でも利用できる住宅ローン商品が増え、老後の住まいの選択肢が広がっています。代表的なものとして、自宅を担保にお金を借りて利息のみ返済するリバースモーゲージ型住宅ローン、全期間固定金利で利用できるフラット35などがあります。さらに、所有する不動産を担保に融資を受けるタイプの不動産担保ローンや、親子で連携して返済することができる親子リレーローンといった仕組みも選択肢もあり、状況に応じて柔軟な資金計画が可能です。

3. 60歳からの住宅ローンで借りられる金額と返済期限

60歳以上で住宅ローンを組む場合、借入可能な金額や返済期限には明確な制約があります。多くの金融機関では完済時年齢を80歳または85歳に設定しており、それに応じて返済期間は10年~20年程度が一般的です。

借入可能額は土地評価額に対しての割合で決まることが多く、100万円から1億円前後の設定が一般的です。金融機関によって異なりますが、担保評価額の60~80%程度が上限となることが多いでしょう。また、年収や返済負担率、担保評価額にもとづき決定されますが、一般的に若年層より低くなる傾向があります。

4. 60歳以上でも住宅ローンの審査基準を満たすコツ

60歳を過ぎてから住宅ローンを申し込む場合、年齢によるリスクを金融機関がどのように評価するかが審査のポイントとなります。ここでは、60歳以上の方が審査を通過するための4つのポイントを見ていきましょう。

4.1 審査に通るための4つのポイントを知る

高齢で住宅ローンを申し込む場合には、以下の4つのポイントが審査通過に有効とされています。

- 頭金を多く用意し借入額を減らす:

借入額が少なければ、それにともなって返済負担率が低下するため、返済能力が評価されやすくなる。 - 複数の金融機関へ申し込みを行う:

金融機関ごとに審査基準は異なっており、ある銀行では否決されたケースが、別の銀行では可決されることがある。 - 収入の安定性を示す:

不動産収入や年金などの安定した収入があれば、返済能力が評価される。 - 親子リレーローンを利用する:

子どもと一緒に返済をする形にすれば、長期の返済期間を設定できる。

第一には返済能力の裏付けが重要ですが、審査に申し込む前に、上記4つのポイントを考慮したかどうか確認しましょう。

4.2 審査で重視される項目を把握する

住宅ローンの審査では、主に以下の項目が重視されることを理解しておきましょう。

- 年収

- 完済時の年齢

- 健康状態

- 借入時の年齢

- 担保評価(築年数の浅い物件、駅から近い物件、耐震性能が高い物件などはプラス評価になることが多い)

- 返済負担率(手取りの年収に対して可能な返済額は35%未満が目安とされることが多い)

特に健康状態は、団体信用生命保険(団信)への加入可否を左右するため、審査通過の重要なポイントです。また、担保評価は物件の資産価値を示すもので、駅から近い、あるいは耐震性能が高いといった物件は有利になる傾向があります。

5. リバースモーゲージ型住宅ローンの仕組みとメリット・デメリット

リバースモーゲージ型住宅ローンは、60歳以上のシニア層に特化した新しい形のローン商品として注目されています。老後の住まいを確保しつつ、資金面でのゆとりを得られる点で、資金が必要になった高齢者にとって有効な選択肢となっているのです。

ここでは、その基本的な仕組みと、メリット・デメリットについて解説します。

5.1 リバースモーゲージ型住宅ローンの仕組み

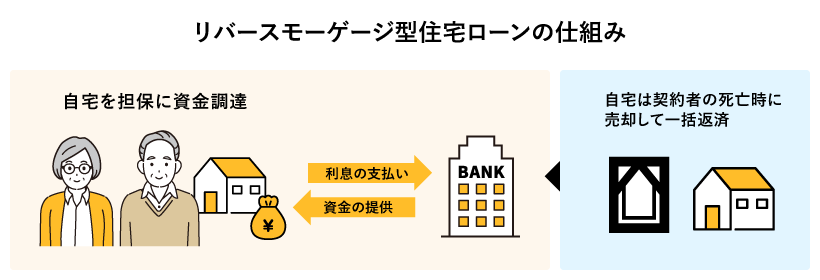

リバースモーゲージは、自宅を担保にお金を借り、契約者の死亡時に物件を売却して返済するという仕組みになります。通常の住宅ローンと異なり、元金は返済せず、毎月の返済は利息のみで済む点が特徴です。年金生活中でも家計の圧迫を避けながら資金を調達可能です。

借入可能額は、担保となる物件の評価額によって決まり、一般的にその50~70%程度とされます。たとえば、評価額が3,000万円の住宅であれば、1,500万円~1,800万円程度の融資が受けられる計算になります。

また、返済方式には以下の2種類があります。

- リコース型:

万一、物件の売却額で元金が返済しきれなかった場合、不足分を相続人が支払う必要がある返済方式。 - ノンリコース型:

物件の売却額を超える残債があっても、相続人には返済義務が及ばない。相続人への負担軽減を図る目的で選ばれることが多い返済方式。

なお、物件が夫婦共有名義である場合、両者の同意が必要になるため、契約前にしっかり確認しておく必要があります。特に離婚や相続の場面で返済が不可能になったり、財産分与に関するトラブルが発生したりする可能性があるため、契約条件は慎重に見極めるべきです。

5.2 リバースモーゲージ型住宅ローンのメリット

リバースモーゲージには、特に高齢者にとってメリットが複数あります。毎月の返済は利息のみのため、年金生活でも家計の負担が少なく済み、住み慣れた自宅に住み続けながら、老後資金やリフォーム費用にあてられます。

さらに、ノンリコース型を選べば、万が一売却額が借入額を下回っても相続人に返済義務はありません。

このようなメリットがあることから、自宅を活かした安心の資金調達法として多くのシニア層に利用されています。

5.3 リバースモーゲージ型住宅ローンのデメリット

リバースモーゲージには注意すべきデメリットもあります。まず、多くのリバースモーゲージは金利変動型で、金利の上昇時には返済負担が増える可能性があるのです。また、担保物件の評価が下がると一括返済を求められるケースがあり、不動産市況に左右されやすい点もデメリットです。

契約者の死亡後は自宅を売却する必要があるため、相続人が住み続けることはできません。さらに、利用できる物件や地域に制限があるため、事前の条件確認が必要です。

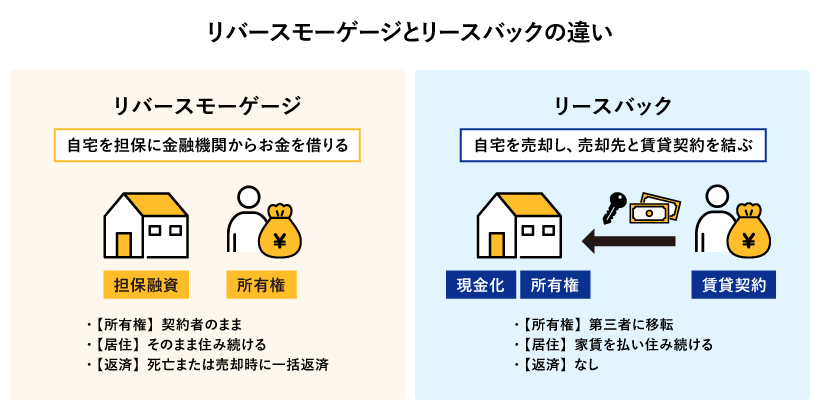

6. リバースモーゲージとリースバックの違い

リバースモーゲージに近い資金調達手段にリースバックがあります。リバースモーゲージは自宅を担保に資金を借り入れ、返済を死亡時に行う仕組みですが、リースバックは自宅を売却し、その後賃貸契約で住み続ける方法で、売却代金を一括で得られます。

リースバックは所有権が移転するため、長期的な居住が保証されない場合があります。どちらの制度を選ぶかは、資金ニーズや将来の居住計画によって判断する必要があるでしょう。

リバースモーゲージ型住宅ローンは、一般的な住宅ローンに比べて高金利に設定される傾向があります。契約後も金融機関の金利見直しルールや市場動向を定期的に確認し、借り換えや返済方法の見直しを行う柔軟性が重要です。

7. 60歳から住宅ローンを組む際に押さえておきたいリスク

60歳を過ぎてから住宅ローンを組むことは、住まいの安定に役立つ反面、将来的な生活設計に大きく影響するリスクも存在します。ここでは、60歳から住宅ローンを組む際に注意すべき5つの主なリスクについて見ていきましょう。

7.1 返済期間の短さによる返済負担増加リスク

60歳以上のローン契約では、完済時年齢が考慮され、返済期間が10~20年と短く設定される傾向にあります。これにより、借入額が同じでも月々の返済額が高くなるため、生活費を圧迫するリスクが生じる場合があります。

さらに、老後は収入が年金に限られることが多く、医療費や介護費といった支出も増えるため、返済計画は慎重に立てる必要があるのです。返済負担を軽減するには、自己資金を多く投入する、借入額を抑えるといった対策をとるほか、変動金利で返済期間中の金利上昇リスクを抑えたいときは、固定金利を選びましょう。

7.2 団信加入が難しくなるリスク

住宅ローンの多くは、団体信用生命保険(団信)への加入を前提としています。しかし、高齢になると持病や健康状態の悪化により、団信への加入が難しくなるケースがあります。

団信に加入できない場合、審査自体が通らないか、保険なしでのローン契約となり、万が一の場合に家族に残債が残ってしまうかもしれません。そのため、健康状態に不安がある方は、引受条件が緩和されたワイド団信の検討や、加入不要のローン商品の利用も選択肢に入れるべきです。また、加入できた場合でも、疾病保障の対象範囲や保障内容をよく確認しましょう。

7.3 親子リレーローンを組むリスク

親子リレーローンは、親子で1つの住宅ローンを契約し、二世代に渡って返済を行います。親の年齢が高くても長期返済が可能になる点で便利な反面、子どもの結婚、離婚、子どもの養育費など、家計を圧迫する出来事が発生すると、返済に対応できなくなるリスクがあります。

また、親が亡くなったタイミングによっては子どもに多額のローンが残る可能性もあるため、家族間での十分な話し合いが必要です。

7.4 老後資金の使用が制限されるリスク

リバースモーゲージ型住宅ローンは基本的に資金使途が住宅関連に限定され、生活費には使えません。老後の突発的な支出に対応するためには、退職金や預貯金などを計画的に活用し、生活資金とは別に将来の医療費や介護費用といったリスク対応資金を確保しておくことが重要です。

7.5 返済困難に陥る長生きリスク

60歳を過ぎて住宅ローンを組む場合、避けてとおれないのが「長生きリスク」です。

平均寿命が延びる中、退職後の生活期間が長期化すると、年金だけでは生活費をまかなえず、貯蓄を取り崩しながら生活する世帯もあります。2024年の総務省の家計調査報告で紹介されている高齢無職夫婦世帯の家計のモデルケースも赤字の状態になっているため、貯蓄を取り崩しながら生活する傾向が強いことが窺えます。

このような状況下で住宅ローンを抱えていると、生活費と返済の両方を年金と貯蓄でまかなう必要があるため、貯蓄が想定よりも早いペースで減少します。長生きするほど赤字期間が延び、老後資金が枯渇し、ローン返済が困難に陥る可能性が高まります。

返済が滞れば、担保となっている不動産を売却しなければならないケースもあります。特に地方では買い手がつきにくく、売却額がローン残高を下回り、売却損が発生するリスクも見過ごせません。返済困難時は金融機関への相談や借り換え、繰上返済の活用など早期対策が重要です。

8. 60歳からの住宅購入に適した資産価値の下がりにくい物件選びのポイント

60歳以降に住宅ローンを組んで不動産を購入する際には、将来的な資産価値の維持を視野に入れた物件選びが重要です。老後に売却や住み替えを検討する可能性もあるため、価値の下がりにくい住宅を選ぶことで、リスクを大幅に軽減できます。

- 立地、周辺環境が良い:

都心部やターミナル駅にアクセスしやすい地域、駅から近い、治安が良いといった特徴がある。 - 耐震性能、断熱性能など建物のスペックが高い:

新耐震基準、省エネ性、バリアフリーなどを満たしている。 - 築年数が浅い:

築年数の浅い物件、または耐久性・維持管理・省エネ性に優れた住宅として国の基準にもとづいて認定される長期優良住宅は、高評価されやすい。 - 将来性が見込める地域に位置:

再開発予定、駅の新規開業予定など将来の人口増加や商業施設の増加が見込める。

物件の立地・性能・築年数・将来性を多角的に評価することで、老後の資産形成や住み替えリスクに強い住宅選びが可能となります。

9. 調達した資金をリフォームに利用する場合の注意点とポイント

60歳以降の住まいにおいては、バリアフリー化や断熱性の強化、老朽設備の更新など、快適で安全な老後生活のためのリフォームが欠かせません。その際、住宅ローンを活用してリフォーム資金を調達するケースも増えています。また、リフォーム後の設備や内装の利便性向上により、売却時の評価が高まることもあるのです。

ただし、リフォーム資金として住宅ローンを利用する場合、金利や用途制限や融資限度額を確認する必要があります。

リフォーム内容によっては補助金や税制優遇が受けられるかもしれません。省エネリフォームやバリアフリーリフォームは、国や自治体の支援制度の対象となるケースもあるので、リフォームを検討するタイミングで確認してみましょう。

10. 60歳からの住宅ローンはリスクを理解した上で利用する

60歳以上からでも住宅ローンは組めますが、返済期間の短さや健康状態、資金計画の重要性を理解することが不可欠です。

リバースモーゲージ型住宅ローンは毎月の返済負担が軽く、老後資金の確保に有効な選択肢となります。ただし、金利変動リスクや担保評価の下落リスクなど、デメリットも十分に理解する必要があります。

複数の金融機関を比較し、無理のない返済計画を立てて、安心して住宅購入を進めることが理想的です。まずは自分の収支や資産状況を把握し、専門家や金融機関に相談しながら最適な住宅ローンを選択しましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報