家族名義の不動産担保ローンは組める?メリット・デメリットを解説

- #不動産担保ローン

最終更新日:2025年11月25日

「親が所有する実家を担保にお金を借りたい」「子どもや親族が持つ不動産を活用して学費や事業資金を調達したい」このように、家族が所有する不動産を活用した資金調達を検討している方もいるのではないでしょうか。

所有者の同意があれば、家族名義の不動産を担保にローンを組むことは可能です。しかし、手続きには連帯保証人(金融機関によっては物上保証人として担保提供のみを求める場合もあります)という形で家族の協力が不可欠であり、メリットだけでなく、慎重に検討すべきリスクや注意点も存在します。

本記事では、家族名義の不動産担保ローンの仕組みから、メリット・デメリット、具体的な手続きの流れ、さらにはトラブルを避けるためのポイントまで、網羅的に解説します。

この記事はじっくり読みたい人向けです。

目次

1. 家族名義の不動産を担保にするローンの仕組みと必要な同意

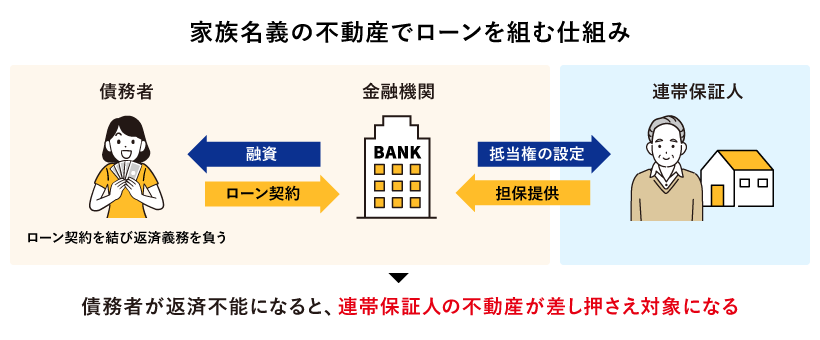

家族名義の不動産担保ローンは、名義人(所有者)である家族の不動産に「抵当権」を設定し、金融機関から融資を受ける仕組みです。

このとき名義人は、連帯保証人として契約に加わる必要があります。名義人の同意がなければ、たとえ家族であっても勝手に担保にすることはできません。さらに、返済が滞った場合には担保に入れた不動産が差し押さえられ、競売にかけられるリスクがあります。住まいを失う可能性もあるため、安易に利用するのではなく、家族間で十分に理解と合意を得たうえで慎重に検討することが大切です。

家族名義の不動産ローンの仕組み

一般的に、金融機関では2親等(親・子・兄弟姉妹・祖父母・孫)または3親等(おじ・おば・おい・めいなど)以内の親族が所有する不動産を担保として受け入れますが、対象となる親族の範囲は金融機関によって異なります。具体的には、配偶者、親、子、兄弟姉妹、祖父母、孫などが含まれることが多いですが、事前に確認が必要です。

2. 家族名義の不動産を担保にするときに、名義人の同意が必要な理由

家族名義の不動産を担保にする際は、名義人(所有者)の同意がなければ担保として使用することはできません。法律上、不動産を担保に提供するには、その所有者本人による明確な意思表示と、所定の手続きを経た合意が不可欠です。

担保設定の手続きでは、名義人自身が金融機関とのあいだで「抵当権設定契約」を締結し、書類に署名・押印する必要があります。あわせて、実印による押印や印鑑証明書の提出が求められるのが一般的です。こうした手続きを通じて、金融機関は「本人の意思による担保提供」であることを確認します。

さらに、契約時には金融機関や司法書士が名義人と面談し、内容を理解したうえで承諾しているかどうかを確認します。これは、認知症などによって意思能力が不十分な状態で、名義人の同意を得ることなく契約が進められるのを防ぐためです。なお、所有者に無断で担保設定を行うことは、法的に無効となります。

3. 家族名義の不動産を担保にするさまざまなケース

家族名義の不動産を担保にする際は、法律や手続きの問題だけでなく、家族関係や将来の相続まで見据えた慎重な対応が求められます。ここでは、代表的な4つのケースについてみていきましょう。

3.1 親名義の不動産の場合

親が所有する実家などを担保にするケースは最も多く見られますが、高齢の親の場合、意思能力の確認が大きなポイントになります。認知症の疑いがあると、担保契約自体が無効になるリスクがあるため、金融機関や司法書士も慎重に判断せざるをえません。

また、将来その不動産を相続する可能性がある兄弟姉妹がいる場合、担保設定をめぐって家族間トラブルが生じるケースもあります。事前に家族間で十分な説明と合意形成を行い、できれば内容を文書に残しておくと安心です。

3.2 配偶者名義の不動産の場合

配偶者名義の不動産を担保にする場合は、夫婦双方の同意が必要です。特に夫婦共有名義の不動産では、どちらか一方の権利だけで担保設定を進めることはできません。

また、将来もし離婚した場合、財産分与をめぐる法的トラブルに発展する可能性もあるため、慎重な判断が必要です。借入時だけでなく、今後のライフプランも見据えたうえで合意することが重要です。

3.3 兄弟・姉妹名義の不動産の場合

金融機関によっては、担保提供者を2親等以内に限定しており、兄弟・姉妹までが対象となるケースもあります。ただし、兄弟姉妹の名義の不動産を担保にする場合は、親子ほど生活や経済面での結びつきが強くないため、一般的にはトラブルに発展しやすいとされており、より慎重な合意形成が求められます。

借り主が返済に失敗すれば、大切な不動産を失う可能性があるため、担保提供者に大きな精神的・経済的負担をかけることを認識しておく必要があるでしょう。

3.4 子ども名義の不動産の場合

親が事業資金などを借りるために、成人した子どもが所有する不動産を担保にするケースもあります。この場合は、主に親が債務者となり、子どもが担保提供者兼連帯保証人となってローンを組む形がとられます。返済が滞ると、子どもの不動産がなくなるリスクもあるため、家族間での理解や合意を十分に得ておくことが重要です。

4. 家族名義の不動産を担保にするメリット・デメリット

家族名義の不動産を担保にすることには、大きな資金を借りやすくなるという利点がある一方で、返済不能時には家族の資産を失うリスクをともないます。ここでは、メリット・デメリットを具体的に見ていきましょう。

4.1 家族名義の不動産を担保にするメリット

高額な融資が受けやすくなることは、家族名義の不動産を担保にする最大のメリットです。借り主本人が不動産を持っていなくても、家族の協力によって融資の可能性が広がります。

また、無担保ローンと比べると低金利で借りられる傾向があるため、長期的な資金計画が立てやすくなります。さらに、本人の信用情報に不安がある場合でも、不動産の価値が高ければ、審査に通る可能性が高まる点もメリットです。

このように、家族名義の不動産を活用することで資金調達の選択肢を持てるのは、大きな魅力といえるでしょう。

4.2 家族名義の不動産を担保にするデメリット

一方で、家族名義の不動産を担保にする最も大きなデメリットは、返済が滞った場合に家族の不動産を失うリスクがあることです。物件が競売にかけられ、家族の住居が失われてしまう可能性もあるのです。家族(担保提供者)は、保証人として精神的・経済的な負担を負うことになります。本人が借金をしていないにもかかわらず、不利益を被る立場になりかねないため、信頼関係が損なわれるリスクもあります。

さらに、親名義の不動産を担保にすると、将来の相続時にほかの相続人とのあいだで不公平感が生まれやすく、トラブルの原因にもなりかねません。例えば、親名義の不動産を子Aの借り入れの担保にすると、資金の便益は子Aに集中する一方で、不動産の処分・活用は家族全体に制約がかかります。返済が滞れば家族の居住や資産にも影響が及び、相続時には「子Aだけが先に親の資産を使った」と受け止められやすく、不公平感や対立の原因となりやすいのです。不動産の評価額によっては、希望する融資額に届かない可能性もあるため、慎重な判断が求められます。

5. 家族名義の不動産を担保にする際の手続きの流れ

家族名義の不動産を担保にしてローンを組むには、いくつかのステップを踏む必要があります。ここでは、相談から審査、契約、登記までの一連の流れを見ていきましょう。

5.1 金融機関への相談・仮審査

まずは金融機関に相談するところから始まります。この際、債務者と担保提供者(家族)がそろって相談に行くと、一緒にメリット・デメリットも理解できるのでその後の話がスムーズに進むでしょう。

相談では、借入希望額や資金使途、不動産の情報を提供し、仮審査に必要な書類を案内されます。仮審査の結果によっては、融資が難しいと判断されることもありますので、早い段階で現実的な見通しを立てておくことが重要です。

5.2 本審査・必要書類の提出

仮審査を通過すると、本審査の申し込みへと進みます。ここでは、債務者と担保提供者の本人確認書類や収入証明書、不動産に関する各種書類の提出が求められます。

本審査に必要な書類

- 申込者(債務者):

本人確認書類(運転免許証など)、収入証明書(源泉徴収票、確定申告書など) - 担保提供者(名義人):

本人確認書類、収入証明書、借入残高証明書(住宅ローンを借りている場合)など - 不動産関連書類:

登記簿謄本(登記事項証明書)、固定資産税納税通知書、公図や建物図面など - 申し込みに関する書類:

ローン借入申込書兼同意書、個人情報の取扱いについての同意書など

金融機関によって求められる書類に若干の違いはありますが、不備なくそろっていることが必要です。

5.3 契約・抵当権設定、融資

本審査で承認されると、正式な契約手続きに移ります。金融機関にて、金銭消費貸借契約(ローン契約)と抵当権設定の契約を締結します。この手続きには、原則として申込者(債務者)と担保提供者(連帯保証人)の両者の出席が必要で、司法書士も立ち会い、契約内容や登記手続きについての説明を聞く工程が必要です。

5.4 登記手続きと司法書士の役割

契約締結後、司法書士が法務局で抵当権設定登記の申請手続きを行います。この登記によって、金融機関がその不動産を担保に取っていることが法的に公示され、第三者に対しても効力を持つようになります。

登記申請は、担保提供者(所有者)の実印が押された委任状や印鑑登録証明書が不可欠です。司法書士は、登記手続きを代行するとともに、契約時に所有者本人と面談し、担保提供の意思を最終確認する重要な役割も担います。

6. 延滞時や相続時のトラブル回避のために押さえておきたいポイント

家族名義の不動産を担保にする場合には、事前に関係者全員にしっかりと説明をしておくことが重要になります。説明を怠ると、返済が滞ったときや相続の問題が出てきたときにトラブルになるケースがあるので注意が必要です。

6.1 資金計画と返済計画を家族に誠実に説明する

不動産を担保にするのであれば、身内同士であっても、説明と同意は欠かせません。なぜお金が必要なのか、毎月どのように返済していくのか、具体的な計画を数字で示し、誠実に説明することで納得してもらえるでしょう。また、万が一返済できなくなった場合の対処法についても事前に話し合い、共通認識を持っておくことが大切です。

6.2 全員が理解、納得してから話を進める

担保提供者に対して、「名義を貸すだけ」という軽い言い方で説明して話を進めてしまうと、後々のトラブルのもとになりかねません。返済が滞れば不動産を失うリスクもあることを、担保提供者本人が理解するまで丁寧に説明する必要があります。

契約前には、金融機関からの説明にも家族全員が同席し、プロからの説明を正確に聞く機会を設けるのが理想です。不明点があればその場で質問し、全員が納得したうえで話を進めましょう。

6.3 相続に関連するほかの家族にも相談し、合意を得ておく

特に親名義の不動産を担保にする場合は、将来その物件を相続する可能性のある兄弟姉妹への事前説明が不可欠です。

「聞いていなかった」「勝手に担保に入れられていた」という不満が、深刻な相続トラブルへと発展するケースもあります。できれば、合意内容は書面で残しておくと安心です。念書や確認書といった形式で記録しておくことで、将来的な「言った・言わない」の問題を防げます。

7. 家族名義の不動産担保ローンは慎重な判断と対話が必要

家族名義の不動産担保ローンは、不動産の所有者である家族の明確な同意と、連帯保証人としての協力があれば利用可能な資金調達方法です。自分名義の不動産がない場合でもまとまった資金を低金利で調達できるメリットがあります。

しかしその一方で、返済が滞れば家族が大切にしている不動産を失うという、極めて重大なリスクをともないます。家族名義の不動産担保ローンを検討する際は、決して一人で判断せず、まずは家族間で十分な対話の機会を持つことが不可欠です。資金計画や返済計画、そして最悪の事態に陥った場合のリスクまで、関係者全員が正確に理解し、納得したうえで、慎重に判断を下す必要があります。

まずは金融機関の専門家に相談し、ご自身の状況に合った最適なプランを家族と一緒に検討することから始めてみてはいかがでしょうか。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報