不動産担保ローンはやばいって本当?メリット・デメリットを解説

- #不動産担保ローン

最終更新日:2025年12月15日

不動産担保ローンは、自宅などの不動産を担保にして低金利でまとまった資金を調達できる方法です。一方で、返済が滞ると家や土地を手放すことになるリスクがあるため「やばい」と言われることもあります。しかし、仕組みと注意点を正しく理解し、返済計画をしっかり立てて活用すれば、一般的な無担保ローンよりも有利に資金を調達できる手段です。

本記事では、不動産担保ローンの仕組みやメリット・デメリット、利用が向いている人・向いていない人、利用時のリスクを避けるための注意点を解説します。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローンとは

不動産担保ローンは、不動産に抵当権を設定して金融機関の貸し倒れリスクを抑えることで、低金利かつ高額の融資を可能にするローンです。カードローンなどの無担保ローンよりも条件が良い一方、返済が滞ると不動産を失うリスクがあります。金利は固定型と変動型があり、返済計画や将来の金利動向に応じて選択します。

1.1 不動産担保ローンの仕組み

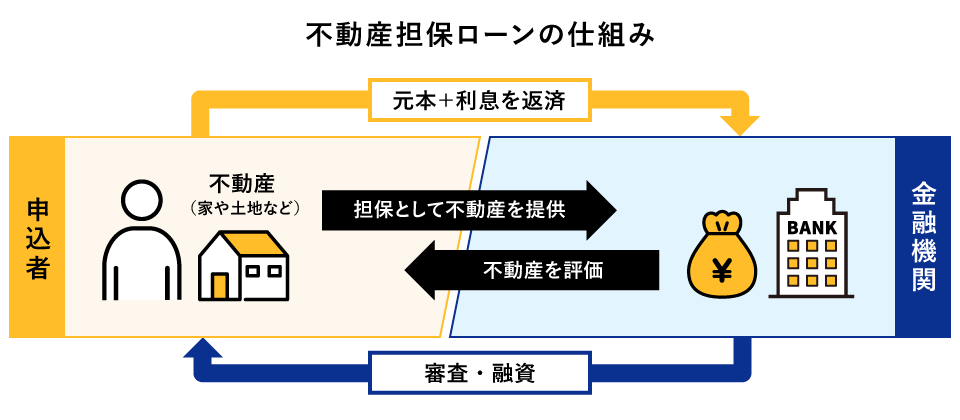

不動産担保ローンでは、申込者が家や土地を担保として設定し金融機関に提供して、金融機関から審査と融資を受ける仕組みとなっています。その際に、金融機関が不動産に「抵当権」を設定し、万が一返済が滞った場合には、その担保物件を売却することで貸付金の回収を図る仕組みです。

融資額は担保となる不動産の評価額や借り手の返済能力、信用情報を総合的に判断して決定されます。契約期間中は抵当権が設定されたままとなりますが、不動産の所有権は引き続き借り手にあります。完済後には抵当権の抹消登記を行うことで、抵当権が消滅し、不動産を自由に処分できるようになります。

1.2 不動産担保ローンとほかのローンの違い

不動産担保ローンは、カードローンやフリーローンと比べて、担保の有無や金利、借入限度額などが異なります。その最大の特徴は、資産価値のある不動産を担保として設定することで、金融機関が貸し倒れリスクを抑えられる点です。このため、借り手は低金利かつ高額な融資を受けやすくなるというメリットがあります。

一方で、カードローンやフリーローンは担保不要で手軽に利用できる反面、金利が高く、借入額も限られる傾向があります。不動産担保ローンは、こうしたローンにはない条件の良さが魅力ですが、返済が滞った場合には不動産を失う可能性があるという重大なリスクがあるため、慎重な判断が求められます。

1.3 不動産担保ローンの金利タイプ

不動産担保ローンの金利タイプは、主に「固定金利」と「変動金利」の2つです。それぞれの特徴は以下のとおりです。

固定金利と変動金利の違い

| 金利タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 固定金利 |

|

|

|

| 変動金利 |

|

|

|

固定金利は返済額を確定させたい人、変動金利は金利上昇リスクを受け入れられる人や当初の返済額を抑えたい人に適しています。ご自身の返済計画や将来の金利動向の見通しにもとづき、状況に応じた選び方をすることが重要です。

2. 不動産担保ローンが「やばい」と言われる5つの理由

不動産担保ローンは有利な条件で融資を受けられますが、その反面「やばい」と言われるようなリスクも存在します。ここでは、特に注意すべき「やばい」と言われる5つの理由について見ていきましょう。

2.1 返済不能になると、大切な不動産を失うから

不動産担保ローンでは、万が一返済が不可能に陥った場合、担保に設定した不動産が競売にかけられる可能性があります。生活の拠点である自宅や、将来的な資産として保有していた土地などを失うリスクがあるため、「やばい」と感じる人が少なくありません。

2.2 抵当権が設定されていると、不動産を売却しづらいから

ローン契約時に設定される抵当権が残っているあいだは、不動産を自由に売却することがしづらくなります。売却するためにはローンを完済し、抵当権を抹消する必要があります。そのため、急に資金が必要になっても柔軟な対応が難しく、身動きがとりにくくなる点がデメリットです。

2.3 諸費用が想定より高額になることがあるから

不動産担保ローンには、事務手数料や登記費用、司法書士報酬、印紙代などの諸費用がかかります。借入額が大きい場合、諸費用が数十万円単位になることもあり、予想外の出費に驚くケースも少なくありません。借り入れの前に、諸費用を加えた総額を確認することが大切です。

2.4 悪質な業者や詐欺に遭う可能性があるから

正規の貸金業登録をしていない違法業者が、不動産担保ローンを装って勧誘するケースも報告されています。前払い手数料を請求して融資を実行しない「融資詐欺」や、「調査料」の名目で不要な費用を請求するケースなどが報告されています。正規の貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。また、財務局または都道府県に直接問い合わせることも可能です。

2.5 返済額が増える可能性があるから

変動金利型の不動産担保ローンでは、将来的な金利上昇によって返済額が増加するリスクがあります。また、地震や水害などの自然災害により担保不動産の価値が下落した場合、追加担保を求められることや、借り換えが難しくなる可能性もあります。こうした外的要因にも備えておくことも大切です。

3. 不動産担保ローンのメリットとデメリット

不動産担保ローンは、ほかのローンに比べて有利な条件で借り入れができる一方、注意すべきリスクも存在します。ここでは、利用前に知っておくべきメリットとデメリットをご紹介します。

3.1 不動産担保ローンのメリット

不動産担保ローンは、不動産という信頼性の高い資産を担保にすることで、借り手にとって有利な条件で資金を調達できるのが大きな魅力です。主なメリットとして、以下の4点が挙げられます。

- 融資の限度額が大きい:

収入だけでなく、担保となる不動産の評価額などに応じても融資枠が決まるため、カードローンなどの無担保ローンと比較して、一度にまとまった資金を調達できる可能性がある - 低金利で利用しやすい:

金融機関にとって貸し倒れリスクが低いため、一般的に無担保ローンよりも低い金利が適用される傾向がある - 返済期間を長期に設定できる:

10年~30年程度に設定できる金融機関が多い。返済期間を長くすれば、月々の返済額を軽減できる - 借入資金の用途が幅広い:

一般的な住宅ローンのように使いみちが限定されず、ほかの借り入れの返済や教育資金、リフォーム資金などに利用できる

ただし事業資金には利用できないなど、用途に制限があるケースが多いため、利用目的に合わせて検討する必要があります。

3.2 不動産担保ローンのデメリット

不動産担保ローンには多くのメリットがある一方で、利用にあたって理解しておくべきデメリットも存在します。主なデメリットは以下の4つです。

- 不動産を失うリスクがある:

返済ができなくなった場合、競売によって自宅や土地を失う可能性がある - 融資決定まで時間がかかる:

担保となる不動産の価値を評価する必要があるため、無担保ローンに比べると審査は長い - 諸費用がかかる:

事務手数料や登記費用、司法書士報酬など、不動産担保ローン特有の諸費用が発生する - 追加担保が必要になるリスクがある:

不動産の評価額に左右され、災害や市場の変動で担保価値が下がった場合に追加担保や借入金の一部返済を求められるリスクがある

不動産担保ローンは資金調達の有効な手段ではありますが、そのデメリットもしっかりと理解しておくことが大切です。

正しく理解すれば、不動産担保ローンは低金利・長期返済で計画的に使える商品。住宅ローン返済中でも相談可能、お使いみちは原則自由です。

4. 不動産担保ローンの利用に向いている人の特徴

不動産担保ローンは、担保を提供することで低金利かつ高額の融資を受けやすい反面、返済期間が長期に及ぶ商品です。そのため、誰にでも適しているわけではなく、安定した収入や明確な資金計画を持つ人に向いています。不動産担保ローンの利用に向いている人の特徴を紹介します。

4.1 安定した収入がある人

不動産担保ローンは、まとまった資金を有利な条件で借り入れ、計画的に返済したいと考えている人に適した手段です。特に、安定した収入があり、長期にわたる返済を継続できる見通しが立っている人は、不動産担保ローンの利用に適しています。

4.2 借り入れ理由を明確に説明できる人

借り入れの目的が明確で、たとえば教育資金やローンの1本化など、使途が具体的である場合、計画的な資金活用が可能です。経済的基盤がしっかりしており、資金の使いみちが明確な人には、不動産担保ローンは有効な選択肢となるでしょう。

5. 不動産担保ローンの利用に向いていない人の特徴

不動産担保ローンは高額な融資を受けられる分、返済不能に陥った場合のリスクも大きくなります。安定した返済が難しい人や、支出管理が苦手な人にとっては、かえって負担を増やす結果になりかねません。ここでは、利用を慎重に検討すべき人の特徴を解説します。

5.1 返済計画の実行に不安がある人

不動産担保ローンは、継続的に定期収入が見込めない人には適していません。返済不能に陥った場合には、担保として差し入れた不動産を失うという非常に大きな代償が伴うためです。

たとえば、フリーランスや自営業などで収入が不安定な人にとっては、リスクが高くなります。

5.2 多重債務を抱えている人や浪費傾向がある人

すでに多重債務を抱えていたり、浪費傾向が強く支出管理ができていなかったりする場合も、返済がさらに困難になる恐れがあるため、利用は慎重に判断すべきです。こうした特徴がある場合、不動産担保ローンは避けるか、十分な準備と見通しを持って検討する必要があります。

6. 不動産担保ローンのリスクを避ける方法

不動産担保ローンは有効な資金調達手段である一方、使い方を誤るとリスクを伴います。安心してローンを活用するために、注意点と対策を知っておきましょう。

6.1 詐欺や悪質な業者に注意する

不動産担保ローンを装った詐欺被害は、決して少なくありません。SNSやネット広告などで、「審査なし」や「通常の相場を大きく超える融資額を提示する」などの都合の良い宣伝文句で勧誘し、手数料や保証金を前払いさせる悪質業者も存在します。悪質な業者の特徴は、主に以下のとおりです。

- 「調査料」「コンサル料」といった名目のはっきりしない費用を請求してくる

- 即日融資を強調する

- 個人のSNSアカウントやLINEに誘導してくる

- 金融庁の「登録貸金業者情報検索サービス」や、財務局または都道府県への問い合わせで登録が確認できない

- 住所が不明、連絡先が携帯番号のみ

不動産担保ローンで詐欺被害に遭わないためには、悪質な業者を見極めることが大切です。上記に当てはまる業者は避け、慎重に金融機関を選びましょう。

6.2 無理のない返済計画を立てる

不動産担保ローン利用時における「返済不能」のリスクは、事前の準備によって軽減することが可能です。万が一の事態に備える仕組みを活用し、計画的に返済を進めることが重要です。

最も基本的な対策は、収入に対して余裕のある「無理のない返済計画」を立てることです。加えて、以下のような方法が挙げられます。

- 繰上返済を使う:

余裕があるときに「繰上返済」を活用し、元本を減らしておくことで、将来の利息負担や返済期間を短縮する。 - 返済免除や保障プランに加入する:

契約プランにより、特定の疾病(例:ガン、脳卒中、急性心筋梗塞など)と診断された場合に、ローンの残債が免除される。 - 所得補償保険などを活用する:

民間の保険商品の中には、病気やケガによって一時的に収入が減少した場合に、一定期間、所得を補償してくれる商品がある。 - 生命保険に加入する:

ローンの残債額と同程度の死亡保険金が受け取れる生命保険に加入する。契約者の死亡時に保険金でローンを返済できるようにする。

これらの対策を自身の状況に合わせて組み合わせることで、返済不能に陥るリスクを最小限に抑えられます。

7. 不動産担保ローンはリスクを知って賢く利用しよう

不動産担保ローンが「やばい」と言われる理由は、主に返済不能時のリスクや悪質業者の存在、想定外の費用負担などにあります。しかし、これらのリスクは正しい知識を持ち、適切に対策を講じることで回避できます。

不動産担保ローンは、無担保ローンより低金利かつ高額な融資を受けられる可能性があるなど、大きなメリットがある金融商品です。ご自身の返済能力や資金計画をしっかりと見極め、慎重に金融機関を選ぶことで、リスクをコントロールしながら賢く活用できます。

東京スター銀行の不動産担保ローンは、お客さま一人ひとりの状況に合わせた無理のない返済プランをご提案します。資金のお使いみちが自由で、住宅ローンをお借入中の方でもご利用可能です。不動産担保ローンに関するご不安やご不明点があれば、ぜひ一度ご相談ください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報