カードローンの約定返済とは?仕組み、返済方法、遅延リスクを解説

- #おまとめローン

最終更新日:2025年12月22日

カードローンを利用していると、「約定返済日」という言葉を耳にすることがあります。契約時に決めた日付や金額にしたがって、毎月決まったタイミングで返済を行う仕組みですが、「なんとなく聞いたことはあるけれど、実際どういう意味なのかわからない」という方も多いのではないでしょうか。

本記事では、カードローンの約定返済の意味と基本的な仕組み、任意返済との違いや、返済が遅れた場合の影響、そして利息を抑えて賢く返済するためのコツをわかりやすく解説します。

この記事はじっくり読みたい人向けです。

目次

1. カードローンの約定返済の意味と基本的な仕組み

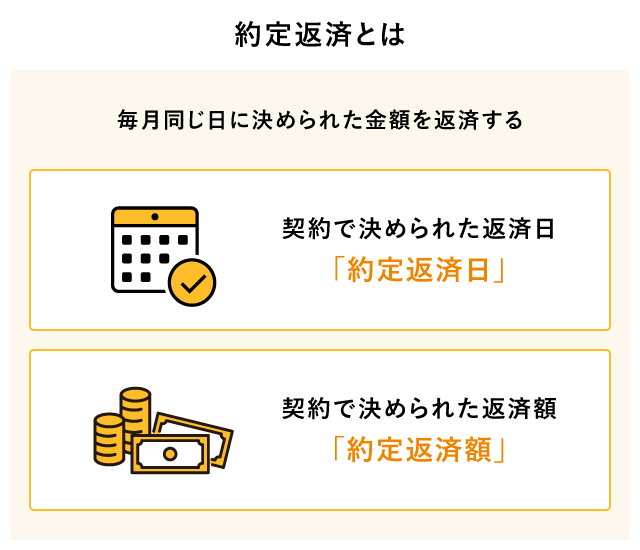

カードローンの「約定返済」とは、あらかじめ契約時に定められた「約定返済日」と「約定返済額」にしたがって、毎月決まったタイミングで返済を行う仕組みのことです。多くの場合、毎月同じ日に指定の口座から自動で引き落とされる形式が採用されており、「毎月10日に10,000円を口座引き落とし」のように定期的な返済が行われます。

この返済方法は、利用者が返済日を忘れることなく、計画的に返済を続けられるというメリットがあります。一方で、指定された期日に残高が不足していると延滞扱いになるため、支払日や金額の管理が非常に重要です。

なお、約定返済とは別に、自分の都合で返済額を追加できる「任意返済」という方法もありますが、それについては後述します。

2. カードローンの約定返済日の設定方法

カードローンの約定返済日は、契約時に金融機関によって指定される場合と、利用者がいくつかの候補日から選択できる場合があります。一度決めた返済日は原則として変更できないことが多いため、契約前に慎重に検討しましょう。

返済日を設定する際は、自身の給与振込日や毎月の支出サイクルを考慮し、無理なく返済できるタイミングを選ぶことが重要です。たとえば、給料日直後を返済日に設定すれば、残高不足による延滞を防ぐことができます。

返済日を変更できるカードローン商品は少なく、また、返済は口座引き落としによって自動で行われることが一般的なため、引き落とし日の前日までに残高を用意しておくことが延滞防止の基本です。

3. 約定返済額の決まり方

カードローンの約定返済額は、主に以下の3つの要素から決まります。

- 借入残高

- 金利

- 返済方式(残高スライド方式、元利定額返済方式、元金定額返済方式など)

返済額は借入残高が大きいほど高くなる傾向があり、また金利が高いとそのぶん利息負担も増えます。さらに、返済方式によって毎月の返済額や返済期間にも違いが出るため、事前に返済プランを立てることが重要です。

一般的には、最低返済額だけを支払うと元金がなかなか減らず、結果として返済期間が長期化し、支払う利息が増えてしまいます。反対に、返済額を多めに設定すれば、利息の総額を抑えつつ、早期完済を目指すことも可能です。

以下に、代表的な返済方式ごとの特徴と、それぞれのメリット・デメリット、おすすめの人のタイプをまとめました。

| 返済方式 | 残高スライド方式 | 元利均等返済方式 | 元金均等返済方式 |

|---|---|---|---|

| 仕組み | 借入残高に応じて毎月の返済額が変動する方式。残高が減ると返済額も減る | 毎月、元金と利息を合わせて一定額を返済する方式 | 毎月一定の元金に、その時点の利息を加えて返済する方式 |

| メリット | 借入残高に合わせて返済額が自動調整されるため、無理のない返済ができる | 毎月の返済額が一定なので、返済計画を立てやすい | 元金の減りが早く、総支払額を少なく抑えられる |

| デメリット | 翌月の返済額が変動するため、返済計画を立てにくい | 利息の割合が多くなりやすく、元金が減りにくい | 初期の返済負担が大きく、毎月の返済額が一定でない |

| おすすめの人 | 借入額や返済回数を柔軟に調整したい人 | 安定した返済額で計画的に返したい人 | 早めに完済したい人、返済初期の負担に対応できる人 |

4. カードローンの約定返済と任意返済の違い

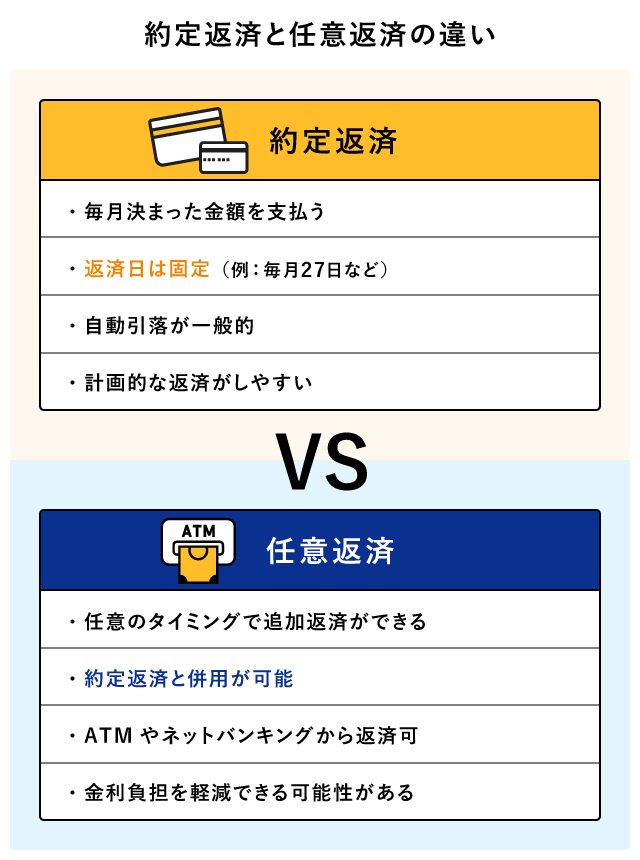

カードローンの返済には、大きく分けて「約定返済」と「任意返済」の2種類があります。

約定返済は、契約時に定められた日付・金額で毎月自動的に行われる返済です。基本的に利用者が毎月行うべき返済義務であり、支払いを怠ると延滞扱いになります。

一方、任意返済は、約定返済とは別に、自分の都合や余裕のあるタイミングで追加の返済ができる方法です。任意返済を活用すると、元金が早く減るため、将来的に支払う利息を抑えることができます。

たとえば、ボーナスや臨時収入があった月に任意返済を行えば、元金が早く減り、将来的に支払う利息の総額を抑えることができるため、トータルの負担軽減につながります。特に、最低返済額のみで返済している場合は、元金がなかなか減らず利息ばかり支払っていることもあるため、任意返済の併用が効果的です。

約定返済を基本としながら、余裕があるときに任意返済を併用することで、より効率的で無理のない返済が可能になります。

5. カードローンの約定返済の方法と手続き

カードローンの約定返済には、さまざまな返済手段があります。金融機関ごとに対応方法が異なる場合がありますが、主な方法は以下の3つです。自分に合った返済方法を選べば、延滞のリスクを減らし、計画的に返済を続けることができるでしょう。

5.1 口座引き落としによる約定返済

口座引き落としは、一般的な約定返済の方法です。契約時に登録した金融機関の口座から、毎月決まった日に返済額が自動的に引き落とされます。利用者が毎回手続きする必要がないため、返済忘れのリスクが少ないのが大きなメリットです。

ただし、返済日前日までに口座残高が不足していると引き落としができず、延滞となる場合があります。そのため、引き落とし日の直前には口座残高を確認し、必要額を確保しておくことが重要です。

5.2 ATM・ネットバンキングでの約定返済

金融機関によっては、ATMやネットバンキングを使って、指定口座への振り込みや入金で約定返済ができる場合もあります。利用時間や手数料は各社で異なるため、事前に確認しておくと安心です。

振り込みで返済する場合は、約定返済日に間に合うように入金する必要があります。ネットバンキングを利用すれば、時間や場所を問わず返済が可能で、スマートフォンやパソコンから手続きできる点が魅力です。

5.3 提携コンビニATM・アプリでの約定返済

最近では、コンビニATMやスマートフォンアプリを使って約定返済を行える金融機関も増えています。提携コンビニのATMを使えば、24時間いつでも返済が可能で、休日や仕事の帰りにも対応できるのがメリットです。

また、金融機関によっては専用のスマートフォンアプリから即時返済ができる機能も提供されています。利用者にとって手軽かつ柔軟な返済手段として、特に利便性を重視する方におすすめの方法です。

6. カードローンの約定返済が遅れた場合の影響

カードローンの約定返済が遅れてしまうと、さまざまな不利益が発生します。たった1日の延滞でも、信用情報や今後の取引に影響する可能性があるため、返済日は厳守することが重要です。ここでは、返済遅延がもたらす主なリスクについて解説します。

6.1 遅延損害金が発生する

返済が遅れると、通常の利息とは別に「遅延損害金」が発生します。この損害金は、遅延した元金に対して高めの年率で課されることが多く、遅れた日数分だけ負担が増えていくのです。

たとえば、年率18.0%の遅延損害金が設定されている場合、10万円の元金を10日間延滞すると、約493円の遅延損害金が発生します。延滞が長引くほど利息の負担が大きくなるため、できるだけ早めの返済が求められます。

遅延損害金は、延滞している元金に対して年率を日割りで掛けて計算します。一般的な計算方法は次のとおりです。

遅延損害金=延滞している元金×遅延損害金の年率÷365×延滞日数

6.2 信用情報に傷がつく

延滞が一定期間以上に及ぶと、「異動情報」として信用情報に記録されることになっています。

この情報は、最長で5年間にわたり残り、住宅ローンや自動車ローン、クレジットカードの新規契約・更新などに影響を及ぼす可能性があるのです。信用情報に傷がつくと、今後の借り入れが難しくなるリスクがあるため、延滞は避けなければなりません。

6.3 金融機関からの督促や利用停止の可能性

返済遅延が続くと、金融機関から電話や郵送での督促が届くようになります。それでも返済がされない場合、カードローンの利用停止や残りの債務を一括で返済するよう求められる可能性もあります。

さらに、保証会社を通じて法的措置に発展するケースもあり、精神的なストレスや生活への影響が大きくなることは避けられません。万が一、返済が困難になった場合は、早めに金融機関に相談すれば、返済猶予や分割返済などに応じてもらえる可能性があります。

7. カードローンの約定返済を見直す際のポイント

カードローンの返済をより効率的に進めるためには、約定返済額や返済方法の見直しが重要です。ただし、約定返済の金額は変更できない金融機関が多いため、ここでは、それ以外で押さえておきたいポイントを紹介します。

7.1 繰上返済を併用する

繰上返済を活用すると、追加で元金を減らすことができ、結果として返済総額の削減につながります。たとえば、毎月の約定返済とは別に5,000円ずつ繰上返済を続ければ、数ヵ月後には元金に大きな差が生まれ、完済時期も早まるのです。無理なくできる範囲で積極的に取り入れていくのが賢い返済方法です。

7.2 返済シミュレーションで計画を立てる

金融機関の多くは、公式サイト上で返済シミュレーターを提供しています。借入額・返済額・金利などを入力するだけで、返済期間や総支払利息を簡単に確認でき、具体的な返済計画を立てやすくなります。

シミュレーションを活用することで、「このままの返済ペースで完済まで何年かかるのか」「返済額を増やした場合にどれくらい利息が減るのか」といった見通しがつきやすくなるのです。結果として、無理のない返済スケジュールを組みやすくなり、延滞リスクも防げるようになるでしょう。

8. カードローンの約定返済の仕組みを理解して計画的な返済を

カードローンの約定返済とは、契約時に定められた期日と金額に基づいて、定期的に行う返済のことです。この返済方法を理解し、毎月確実に実行することは、信用情報を良好に保つうえで極めて重要です。たとえ少額でも返済の延滞が発生すると、将来的なローン審査に影響を及ぼす可能性があります。

複数のカードローンを利用している場合、毎月の返済額や返済日の管理が煩雑になりがちです。そのような場合は、借入先を1本化できる「おまとめローン」の活用も視野に入れるとよいでしょう。

おまとめローンを利用すれば、返済日が1本化され、管理がしやすくなるだけでなく、適用金利が下がることで毎月の利息負担が軽減される可能性もあります。返済の負担を感じている方は、まずは自身の返済状況を見直し、金融機関や専門窓口に相談することをおすすめします。

複数の借り入れをまとめて返済管理をシンプルにしたい方は、東京スター銀行の「おまとめローン」も参考にしてみてください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報