親の土地を担保に住宅ローンは組める?条件や手続き、注意点を解説

- #住宅ローン

最終更新日:2026年1月19日

自宅を購入する際に、「親の土地を担保に住宅ローンを組みたい」というケースは少なくありません。

しかし、どのような条件が必要で、どんな手続きがあるのか不安に感じる方は多いでしょう。連帯保証人の役割や審査基準、税金や相続の影響など、知っておくべきポイントは多岐にわたります。

本記事では「親の土地でも住宅ローンを組めるのか」「どんな条件や手続きが必要か」「トラブルを避けるための注意点」を整理し、安全に融資を受けるための知識をご紹介します。

この記事はじっくり読みたい人向けです。

目次

1. 親の土地を担保に住宅ローンを組むことは可能

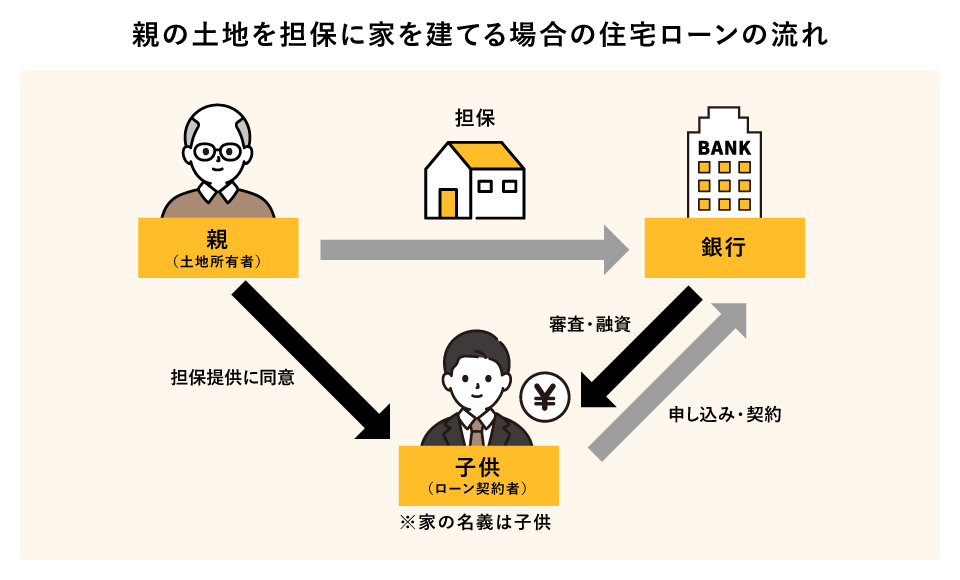

親の土地を担保にして住宅ローンを組むことは、結論から言えば可能です。一般的な住宅ローンは、購入する土地と建物に金融機関が抵当権(担保権)を設定し、融資を行う仕組みです。したがって、土地の所有者が親であっても、親の同意があれば担保として利用できます。

ただし、親の土地を担保にすることは、万が一住宅ローンの返済が滞った場合には親の土地が差し押さえられ、競売にかけられるリスクが親に及びます。そのため、金融機関は親の同意を必須とし、場合によっては親を連帯保証人とすることを融資条件とするのが一般的です。

まず、住宅ローンの借り入れを希望する子供が具体的な資金計画を立て、親に土地を担保とすることへの同意が必要です。同意を得たら、子供は金融機関に住宅ローンを申し込み、親の土地情報を含む必要書類を提出します。

次に、金融機関は担保となる親の土地の評価額を算出します。この評価額は、最終的な融資の上限額を決定する重要な要素です。審査が承認されると、子供は金融機関と金銭消費貸借契約を締結します。この際、親は土地への抵当権設定契約に同意し、必要に応じて連帯保証人になる契約が必要です。

最終的には、土地と建物に正式に抵当権が設定された上で、融資が実行されます。このプロセスにおいて、親の土地の価値(評価額)が資金計画全体に大きく影響します。

2. 親の土地を担保にして住宅ローンを組む方法

親の土地を担保にして住宅ローンを組む方法は、主に借入主体や返済方式によるので、1つではありません。ここでは、親子で協力して住宅ローンを組む代表的な4つの方法について解説します。

2.1 子供が単独で借り入れる

親の土地に子供が家を建てる場合は、土地は親が所有したままで、子供が単独で住宅ローンを契約するケースが一般的です。この場合、ローン契約者である子供が返済義務を負いますが、担保を提供する親は、金融機関に対して物上保証人という立場になります。物上保証人は、土地を担保として提供するだけで、金銭的な返済義務は直接負いません。金融機関によっては、物上保証人に加えて親が連帯保証人となることを求められ、返済義務を負うケースもあります。

親は連帯保証人などとして担保を提供する際、子供が返済不能に陥った場合には、親の土地が差し押さえられる可能性があるため、親にも一定のリスクが生じる点に注意が必要です。親は単なる保証人ではなく、土地という財産をリスクにさらしていることを理解しておく必要があります。

2.2 親子ペアローンで借り入れる

親の土地を担保にしてローンを組む際に、親子ペアローンの形で借り入れるケースも少なくありません。これは、親と子供がそれぞれ独立した契約者となり、お互いの債務の連帯保証人になって、同一物件に対して個別に住宅ローンを借り入れる仕組みです。親子それぞれが自身の収入にもとづいて審査を受けます。

親子それぞれが主債務者となるため、借入可能額が増える可能性が高まり、希望の物件価格に手が届きやすくなるのです。また、双方とも住宅ローン控除を利用できる可能性があります。ただし、双方に返済義務があるため、どちらか一方が病気や失業などで返済できなくなると、もう一方の返済負担が重くなるリスクは避けられません。また、親子がそれぞれ契約するため、手数料や保証料などの諸費用もそれぞれに対してかかります。

2.3 親子リレーローンで借り入れる

親の土地を担保にして住宅ローンを組む方法の1つに、親子リレーローンがあります。これは、親の土地に二世帯住宅などを建てる際によく利用されますが、最初に親が契約者となり返済を開始し、親の退職や高齢期以降に子供が残りの返済を引き継ぐローン形態です。親子の返済期間を合算できるため、一般的な住宅ローンよりも長期返済が可能になり、毎月の返済額を抑えやすくなります。

親の年齢が高くても組めることが多いですが、最終的な完済時の年齢(子供)や、子供の年齢・収入条件を重視して審査される傾向があります。子供も契約当初から連帯債務者となるのが一般的です。

2.4 収入合算で借り入れる

親の土地を担保にして住宅ローンを組む場合、収入合算という方法が使えるケースがあります。これは、単独では希望する借入額に不足する場合に、契約者(子供)の収入に親の収入を合算して審査を受ける形になります。

子供が単独で借り入れるよりも、借入可能額を増やせる点が特長です。収入を合算する親は、金融機関から連帯保証人または連帯債務者となることを求められます。ただし、親の年齢や雇用形態、健康状態などにより、合算対象外となる場合があるため、金融機関への事前確認が必要です。

3. 親の土地を担保に住宅ローンを組む条件

親の土地を担保として住宅ローンを利用するためには、通常の住宅ローン審査の条件に加えて、いくつかの特別な条件を満たす必要があります。ここでは、特に重要となる3つの条件について解説します。

3.1 親の同意を得る

土地の名義人である親の同意は、親の土地を担保に住宅ローンを組むための絶対条件です。金融機関は融資の担保として土地に抵当権を設定する必要がありますが、これは土地の所有者の意思なくして行うことはできません。

親には、担保提供に関する意思表示として、実印の捺印、印鑑証明書の提出、そして正式な書面による手続きが求められます。親が同意したとしても、高齢などで判断能力に懸念がある場合、手続きが難しくなることもあります。

3.2 土地に抵当権を設定する

住宅ローンを利用する際は、購入する建物とともに、担保として提供される親の土地に対しても抵当権を設定するのが原則です。抵当権を設定することで、金融機関は担保権を確保します。これは、万が一返済が不能になった際に、金融機関が法的に土地を競売にかけてその売却代金から貸付金を回収できるようにするためです。

抵当権の設定には、登記簿にその事実を記載する登記手続きが必要とされています。この手続きには、登録免許税などの費用が発生し、司法書士に依頼するのが一般的です。

3.3 連帯保証人をつける

親の土地を担保に住宅ローンを組む場合、親の立場によって責任の範囲が大きく異なります。連帯保証人は、子供と同等の立場で借入金全額に対する返済義務を負います。そのため、子供が返済できなくなった場合、金融機関は親に直ちに全額請求でき、担保価値を超える部分も親の個人資産で返済する義務が生じるのです。

実務上、多くの金融機関では物上保証人だけでなく連帯保証人になることも求めるため、親は二重の責任を負うケースが一般的です。また、連帯債務者として親子ペアローンや収入合算で住宅ローンを組む場合は、親も最初から主債務者となり全額の返済義務を負います。

契約前には、親がどの立場になるのか、返済が困難になった場合の責任範囲はどこまでか、土地以外の親の個人資産にも影響が及ぶのかを明確にし、家族全員で十分に話し合うことが重要です。

4. 親の土地を担保にするメリット

親の土地を担保に住宅ローンを組むことには、主に資金面でメリットがあります。ここでは主なメリットを2点解説します。

4.1 土地購入費が不要になり、住宅建築費を抑えられる

主なメリットは、家を建てるための土地購入費がかからない点です。土地の取得費用は住宅購入費用の大きな割合を占める場合があります。この費用が不要になれば、結果として住宅建築に使える資金を増やしたり、総借入額を抑えたりすることが可能になるのです。

4.2 融資額が増え、審査が通りやすい

住宅ローンは、担保となる不動産の価値を基に融資額が決定されます。親が所有する土地が担保として加わることで、金融機関にとって担保価値が向上します。無担保ローンや、土地購入費を含めたローンに比べて担保が強固になることで、希望通りの融資額が得やすくなったり、審査において有利に働いたりする可能性が高まるのです。

5. 親の土地を担保にするデメリット

親の土地を担保に住宅ローンを組む際には、資金計画上のメリットだけでなく、必ず考慮すべき重要なリスクやデメリットが存在します。主なデメリットは下記のとおりです。

5.1 返済が滞った場合、土地と建物が競売にかけられるリスクがある

住宅ローンの返済が困難になり、滞納が続いた場合、金融機関は担保として設定した抵当権を実行します。この際、土地だけでなく、その上に建てられた建物も含めて競売にかけられることになるのです。土地の所有者である親は、自らの意思に反して大切な土地を失う可能性があることを認識しておく必要があります。

5.2 親子間の金銭関係が複雑化し、相続時にトラブルに発展する可能性がある

親の土地を担保に住宅ローンを組む場合、返済が滞った際の責任問題や、将来的に親が亡くなった際の相続の際に、土地の分け方を巡ってほかの相続人とのあいだで金銭的な公平性を保つのが難しくなり、トラブルに発展する可能性は見過ごせません。契約内容や責任の範囲について、事前に家族全員で明確に合意しておくことが重要です。

6. 親の土地を担保にする際の手続き

親の土地を担保にして住宅ローンを組む場合、子供側(借入人)の手続きに加え、親側(担保提供者)にも特有の手続きが発生します。それぞれの主な手続きについて見ていきましょう。

6.1 子供側の手続き

子供側(借入人)は、通常の住宅ローン契約者として、融資実行に向けて金融機関への住宅ローンの申し込みを行い、本人確認書類、収入証明書、建築計画書などの必要書類を提出します。

融資承認が下りた後は、金融機関と金銭消費貸借契約を締結します。この契約により、融資を受け、返済義務を負うことになるのです。

6.2 親側の手続き

親側(担保提供者)は、自身の財産である土地を担保として提供するための、法的な手続きを行います。

金融機関が親の土地に抵当権を設定することを正式に同意し、連帯保証人などとなる場合は、親自身の収入状況などに関する審査書類の提出が求められる場合があるでしょう。さらに、担保提供に関する同意書や印鑑証明書を提出し、土地への抵当権設定契約の締結に参加します。この手続きをもって、親の土地が住宅ローンの担保として設定されます。

7. 住宅ローンを利用して親の土地を担保にする際の注意点

親の土地を担保に住宅ローンを組む際には、いくつか注意点があります。後のトラブルを防ぐためにも、特に以下の点に注意を払いましょう。

7.1 共有名義の土地では全共有者の同意が必要

担保にする土地が親だけでなく、兄弟姉妹など複数の共有名義になっている場合、土地全体に抵当権を設定するためには、共有者全員の同意が不可欠となります。一人でも反対する共有者がいると、担保提供は実現できません。事前にすべての共有者と話し合い、同意を得ておく必要があります。

7.2 親の判断能力や年齢によっては取り扱いが難しい場合もある

抵当権の設定契約や連帯保証契約は、法的に重大な責任を伴います。そのため、親が高齢である場合や、病気などにより判断能力に懸念がある場合、金融機関は手続きを慎重に進めたり、そもそも担保提供を受け付けられないと判断したりする可能性があるでしょう。手続きが遅れるだけでなく、計画自体が中止になるリスクもあります。

7.3 家族間で書面合意を交わし、相続トラブルを未然に防ぐことが重要

1人の子供だけが親の土地を担保にして住宅ローンを組む行為は、将来の相続時にほかの兄弟姉妹とのあいだで不公平感を生み出し、トラブルに発展しやすい要因となります。誰が、どのような責任を負い、将来この土地をどうするかについて、家族間で念書などの書面合意を交わしておけば、トラブルを未然に防ぐことにつながるでしょう。

8. 親の土地を担保にして住宅ローンを利用する場合の相続税対策

住宅ローンを利用して、親の土地に家を建てることは、将来の相続を考慮した対策を講じる機会でもあります。特に親の財産である土地が関わるため、事前に相続対策を行うことで、税負担の軽減や親族間のトラブル回避につながるのです。

8.1 遺言書を書いてもらう

相続発生後、親族間で土地の分割を巡る争いを防ぐために、土地の所有者である親に遺言書を書いてもらうことは極めて有効な対策です。

遺言書によって、土地を相続する人(相続人)を明確に指定でき、将来的な遺産分割争いを未然に防ぐことができます。また、より高い法的効力と確実な実効性を確保するため、公正証書遺言として残すことが推奨されます。

8.2 生前贈与をしてもらう

親が健康なうちに土地の一部または全部を子供へ生前贈与することも、相続税対策のひとつです。

生前贈与のメリットは、相続が発生する前に土地の所有権が子供に移転するため、相続発生時の遺産分割手続きを簡略化できることです。また、相続時精算課税制度を利用すれば、累計2,500万円までの特別控除に加え、2024年1月1日施行の「相続税及び贈与税の税制改正」で新設された年間110万円の基礎控除も利用できます。年間110万円以下の贈与であれば、贈与税の申告も不要で、2,500万円の枠を消費することもありません。

ただし、生前贈与は贈与税の負担が発生する可能性があるため、税理士に相談し、贈与税や不動産取得税などの負担、そして住宅ローン控除の適用条件などを事前に確認しておく必要があります。

9. 親の土地を担保に住宅ローンを組む際は必要に応じて専門家に相談しよう

親の土地を担保にして住宅ローンを組むことは、多くのメリットがある一方で、通常の住宅ローンよりも遥かに複雑で、法的・税務的なリスクを伴います。

親の同意、抵当権の設定、連帯保証人の責任範囲、そして将来の相続問題など、事前に確認すべき要素は少なくありません。特に、親子間の金銭関係や税務・相続リスクを見据え、必要に応じて司法書士や税理士、金融の専門家への相談を行いましょう。

不動産や相続に強い専門家に相談することで、家族間のトラブルを回避し、最も有利で安全な融資計画を立てやすくなります。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報