不動産担保ローンはノンバンクと銀行でどう違う?注意点を解説

- #不動産担保ローン

最終更新日:2026年1月19日

不動産を担保に資金調達を考える際、銀行とノンバンクのどちらを選ぶべきか迷う方は多いでしょう。両者には金利や融資可能額、融資までの日数、審査基準などにさまざまな違いがあり、それぞれにメリット・デメリットがあります。

この記事では、不動産担保ローンにおける銀行とノンバンクの違い、ノンバンク利用時の注意点などを解説します。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローンとは、不動産を担保にしてお金を借りるローンのこと

不動産担保ローンとは、土地や建物といった不動産を担保にしてお金を借りるローンのことです。担保を設定することで金融機関は貸し倒れリスクを抑えられるため、無担保ローンに比べて高額の融資を受けやすく、金利も比較的低めに設定される傾向があります。

また、不動産担保ローンは、たとえば事業資金や医療費、教育費など、一般的にはまとまった資金が必要なときに利用されます。不動産担保ローンの返済が滞った場合には、担保にした不動産が競売にかけられるリスクがあるため、返済計画をしっかり立てて利用しましょう。

2. 銀行とノンバンクの不動産担保ローンの法律上の違い

不動産担保ローンを提供する金融機関は、大きく銀行と、銀行以外の金融機関を指すノンバンクに分けられます。両者の違いのひとつが、適用される法律の違いです。

銀行は「銀行法」にもとづいて運営されており、主に預金や融資を中心とした金融サービスを提供しています。一方、ノンバンクは「貸金業法」の適用を受ける貸金業者であり、預金を取り扱うことはできませんが、独自の基準による融資サービスを展開しています。

法律上の違いで重要なのが、総量規制の有無です。総量規制とは、貸金業法にもとづいて定められたルールで、個人が借り入れできる金額を年収の3分の1までに制限する制度です。このルールは、借りすぎによる多重債務を防ぐために設けられています。

銀行法には総量規制の規定はないため、銀行の融資では総量規制が適用されません。一方、ノンバンクは原則として総量規制の対象となります。

ただし、不動産担保ローンの場合、例外もあります。たとえば、自宅以外の不動産を担保にする場合や、借り入れの目的が事業資金である場合には、年収の3分の1を超えた借り入れも可能です。

このように、銀行とノンバンクでは法律上の立場や制約が異なるため、どちらを選ぶかによって利用できる融資条件などが変わります。

3. 銀行とノンバンクの不動産担保ローンの条件面に関する違い

銀行とノンバンクでは、不動産担保ローンの金利や融資可能額など、融資条件のさまざまな点で異なる傾向があります。下記では、代表的な4つのポイントに分けて両者の特徴を解説します。

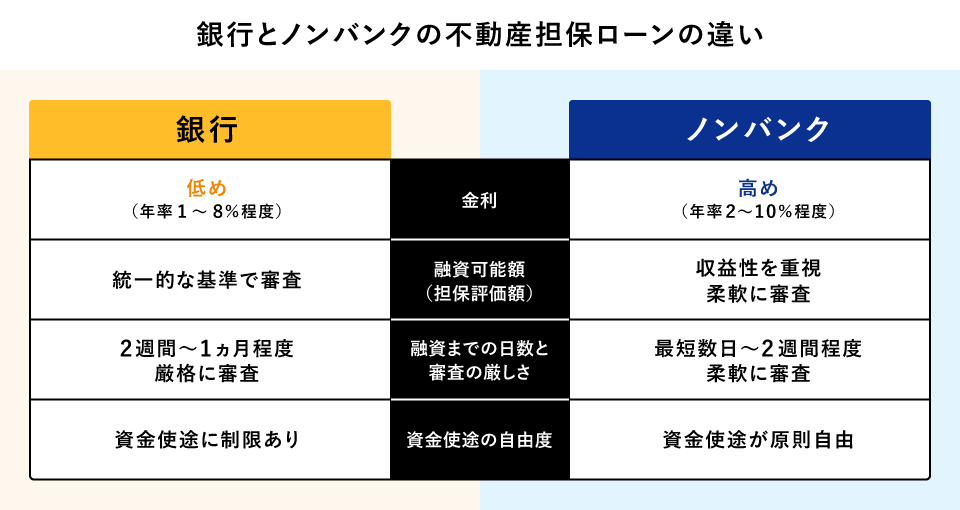

3.1 金利

不動産担保ローンの金利は、一般的に銀行のほうが低めとなる傾向があり、銀行では年率1~8%程度、ノンバンクでは年率2~10%程度が目安となります。

ただし、金利だけでなく手数料にも注意が必要です。事務手数料や繰上返済手数料、印紙代、登記費用などは金融機関ごとに異なり、見落とすと諸費用を含めた総返済額が大きく変わることがあります。特に繰上返済を予定している場合は、手数料の有無や金額を事前に確認しておくことが重要です。

3.2 融資可能額(担保評価額)

銀行とノンバンクでは、担保不動産の評価をもとにした融資可能額も異なる傾向があります。

融資可能額の決め方は、担保とする不動産の評価額に「担保掛目」を掛けた金額で決めるのが一般的です。担保掛目の一般的な目安は60~80%程度です。

銀行とノンバンクでは担保不動産の評価の傾向が異なり、銀行は比較的厳格で統一的な評価基準をもとに融資判断を行い、ノンバンクでは収益性などを踏まえた柔軟な評価がなされることがあります。その結果、銀行で希望額に満たなかった場合でも、ノンバンクであればより高い金額の融資が可能となるケースもあります。

ただし、担保不動産の評価方法や審査方針は金融機関ごとに異なるため、複数の金融機関に相談するのがおすすめです。

3.3 融資までの日数と審査基準

融資までの日数と審査基準も、銀行とノンバンクで違いが生じるポイントのひとつです。銀行では審査が厳格で、融資実行までに2週間~1ヵ月程度の期間がかかるのが一般的です。また、過去の返済履歴や担保物件の法令遵守状況などが厳しくチェックされます。

一方、ノンバンクは独自の審査基準にもとづいて判断するため、柔軟な対応が可能です。最短で数日~2週間程度で融資が実行されるケースもあり、急ぎの資金調達に適しています。たとえば、一時的なつなぎ資金が必要な場合には、スピードを重視してノンバンクを選ぶという判断も有効です。

3.4 資金使途の自由度

資金使途に関しても、銀行とノンバンクでは方針が異なる傾向があります。

銀行では、借り入れた資金の用途が限定されている場合があり、事業資金などには利用できないケースがあります。一方、ノンバンクは資金使途が比較的自由で、事業資金も含めて幅広い用途に利用できる商品が多いのが特徴です。

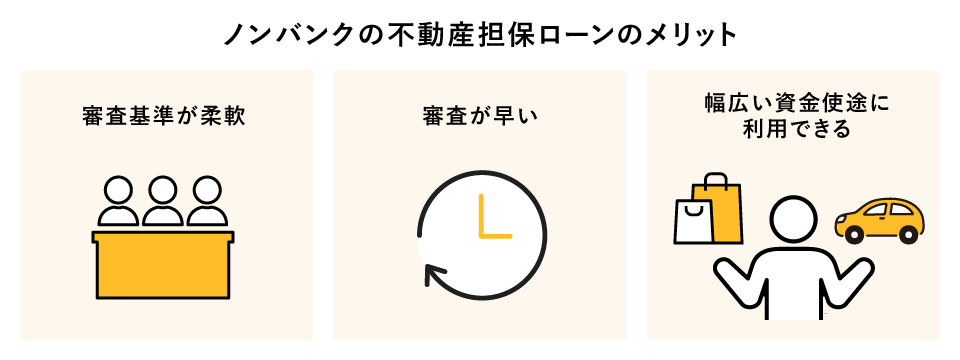

4. ノンバンクの不動産担保ローンのメリット

ノンバンクの不動産担保ローンのメリットとしては、主に3つの点が挙げられます。

まず、審査基準が柔軟な点はメリットです。たとえば、過去に延滞履歴がある場合や、銀行では評価が低い不動産を担保にする場合でも、ノンバンクでは独自の審査基準にもとづいて融資を受けられる可能性があります。

また、審査が早く、最短で申し込みから数日で融資が実行されるケースもあるため、急ぎの資金調達に有効です。

加えて、資金使途の自由度が高い点も魅力です。銀行では事業目的での資金の借り入れが制限されるケースもありますが、ノンバンクでは開業資金や運転資金なども含めた幅広い目的に利用可能な商品が存在します。

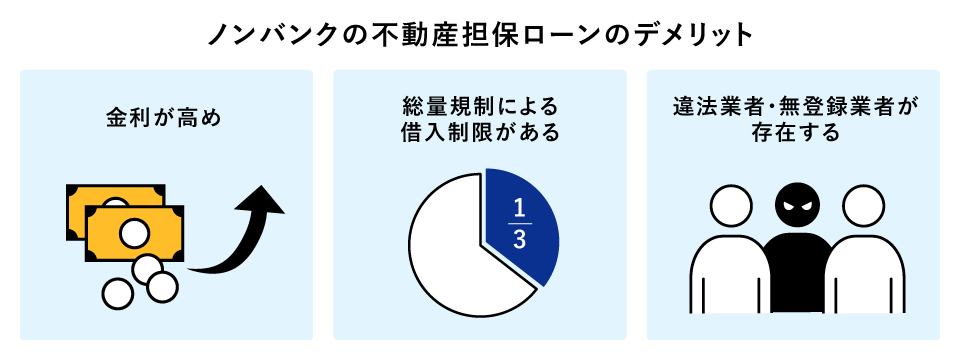

5. ノンバンクの不動産担保ローンのデメリット

ノンバンクの不動産担保ローンは、さまざまなメリットがある一方で、デメリットも存在します。利用を検討する際には、以下の3点も念頭に置いておくことが必要です。

1点目のデメリットは、銀行に比べて金利が高めに設定されていることです。ノンバンクではリスクを加味して融資を行うため、金利は年率2~10%程度と、銀行の場合の年率1~8%程度よりは高めに設定される傾向があります。ただし、返済時には金利だけでなくさまざまな手数料も掛かる可能性があるため、事前に金利や手数料を加味した総返済額を試算して判断することが重要です。

また、ノンバンクの不動産担保ローンは、総量規制の対象となる可能性がある点にも注意しなければなりません。自宅を担保にする場合、年収の3分の1を超える借り入れができないケースがあります。ただし、事業資金を目的とする場合や自宅以外の不動産を担保にする場合は規制の対象外となることもあるため、状況に応じて確認しましょう。

さらに、違法業者や無登録業者が存在するリスクもデメリットのひとつです。貸金業者として金融庁または都道府県に登録されていない業者との契約は、法的保護が受けられず、過剰請求やトラブルに発展するリスクが高まります。

6. ノンバンクを利用する際の注意点

ノンバンクの不動産担保ローンは柔軟性やスピード感が魅力ですが、利用する際には慎重な判断が求められます。トラブルを避けるためには、必ず貸金業者として正しく登録されているかどうかを確認しましょう。金融庁や都道府県に登録されていない「無登録業者」は違法であり、法外な金利や強引な取り立てなどのトラブルに発展する可能性もあります。融資を申し込む前に、金融庁の「 登録貸金業者情報検索サービス」を利用して、該当業者が正式に登録されているかを必ずチェックしてください。

次に、口コミや利用者の評価、営業している年数、ウェブサイトの更新頻度などを確認して、業者の信頼性を見極めることも欠かせません。知名度の高い企業や実績が豊富な業者を選ぶのもひとつの方法です。

加えて、金利や事務手数料、繰上返済の可否などをしっかり確認して、無理のない返済計画を立てることも重要です。

7. ノンバンクの不動産担保ローンが向いているケース

ノンバンクの不動産担保ローンは、柔軟な審査や資金使途の幅広さ、スピード感を求める場合に適しています。以下のようなケースでは、ノンバンクの利用が効果的です。

<ノンバンクの不動産担保ローンが向いている場合の主な例>

- 急ぎで資金調達をしたい場合:最短数日で融資実行が可能なケースもある

- 銀行が担保として認めない物件を所有している場合:ノンバンクなら、立地や収益性などの条件によっては担保として認められる可能性もある

- 開業資金や運転資金、設備投資などの事業資金を借り入れしたい場合:ノンバンクなら事業用の資金でも借り入れが可能なこともある

- 銀行の審査が通らず、柔軟な審査を求めたい場合:信用情報に問題がある場合でも、ノンバンクの柔軟な審査なら借り入れできることもある

8. ノンバンクと銀行の違いを把握して、不動産担保ローンを賢く活用しよう

不動産担保ローンを利用する際は、銀行とノンバンクの違いを正しく理解することが重要です。両者は法律上の規制、金利、審査の柔軟性、資金使途の範囲など、さまざまな点で明確な違いがあります。

銀行では総量規制もなく金利も低めな傾向はありますが、スピード感や資金使途の自由度などを重視するならノンバンクを検討するという選択肢もあるでしょう。どちらの選択肢にもメリット・デメリットがあるため、利用目的や自分の状況を総合的に判断し、複数の金融機関に相談することをおすすめします。

東京スター銀行でも、不動産を担保にお金を借りたい方に向けて、さまざまなニーズに応じた融資のご相談を受け付けています。銀行のローンであるため、総量規制の心配もありません。専門スタッフがお話をお伺いいたしますので、ぜひお問い合わせください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報