不動産担保ローンの年齢制限とは?申し込み・完済時の条件と対策を解説

- #不動産担保ローン

最終更新日:2026年1月19日

不動産担保ローンを検討している高齢者の方やそのご家族にとって、年齢制限の有無は気になるポイントです。多くの金融機関では申込時の年齢制限が設けられているものの、制限なしで利用できるローンも存在します。

本記事では、不動産担保ローンの年齢制限の実態や高齢者が利用可能なローンの特徴、銀行系ローンとノンバンク系ローンの違い、審査のポイント、不動産担保ローン以外で資金調達する方法などを解説します。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローンに設けられる年齢制限とは

不動産担保ローンは、原則として申込時と完済時に年齢制限が設けられています。そのため高齢になるほど、ローンの審査は厳しくなる傾向があるのです。ここでは、年齢制限が設けられる理由と、そして具体的な制限の基準について見ていきましょう。

1.1 不動産担保ローンに年齢制限が設けられている理由

不動産担保ローンに年齢制限が設けられる最大の理由は、貸し倒れリスクを避けるためです。

ローンは、契約者が長期間にわたって安定した収入を維持し、最終的に全額を返済できることを前提として組まれます。しかし、高齢になるほど返済期間中に死亡や収入減少が発生するリスクが高まります。契約者が途中で亡くなった場合、返済が困難になる可能性があるためです。

また、年齢が高くなると、定年退職や病気・怪我によって収入が減少したり途絶えたりする可能性も大きくなります。こうしたリスクを考慮し、金融機関は完済時点まで安定した返済が見込めるかを基準に審査を行うため、多くのローンでは申込時や完済時の年齢に上限が設けられています。

1.2 年齢制限の主な種類:申込時年齢と完済時年齢

不動産担保ローンに適用される主な年齢制限は、「申込時年齢」と「完済時年齢」の2種類です。

申込時の年齢は、20~75歳程度に設定されていることが多く、完済時年齢の上限は「80歳未満」に設定されていることが多いため、高齢になるほど、利用できる最長の返済期間が短くなります。

ただし、金融機関によっては柔軟に対応している場合もあり、一部の商品では完済時の年齢が85歳前後に設定しているケースも見られます。ご自身の年齢と返済計画に応じて、各商品の条件を確認しましょう。

2. 高齢者でも利用可能な年齢制限なしの不動産担保ローンとは

多くの金融機関で年齢制限が設けられている中、一部のノンバンク系貸金業者などでは完済時年齢の上限を設けていない不動産担保ローンも存在します。

こうしたローンでは、年齢そのものよりも、担保不動産の評価額や年金・事業収入などを含めた総所得、返済計画の現実性が重視されます。そのため、返済能力や担保価値が明確であれば、高齢者が単独で利用できる可能性もあります。

ただし、ノンバンク系の不動産担保ローンは銀行系の商品と比べて金利が高めに設定されている場合が多く、手数料などの諸条件も異なることが少なくありません。契約前には条件を十分に確認し、無理のない返済計画を立てることが大切です。

3. 銀行系とノンバンク系の不動産担保ローンの違い

高齢者が不動産担保ローンを検討する際、銀行系とノンバンク系(貸金業者など)のどちらを選ぶかは重要なポイントです。

| 比較項目 | 銀行系 | ノンバンク系(貸金業者など) |

|---|---|---|

| 金利 | ノンバンクに比べ金利が低め | 銀行系に比べ金利が高め |

| 審査スピード | 時間がかかる場合がある | 早い傾向がある |

| 年齢条件 | 申込時・完済時の年齢制限が狭い傾向がある | 年齢制限が緩和されている場合がある |

| 担保評価の柔軟さ | 基準が厳格な傾向 | 柔軟に評価される傾向 |

| 向いている方 | 金利重視の方 | スピード重視の方 |

銀行系は金利の低さが特徴で、長期間の借り入れでは返済総額を抑えられるメリットがあります。一方、申込時・完済時の年齢制限が設けられていることが多く、健康状態の審査が必要な場合もあります。

ノンバンク系は年齢制限を設けていない商品もあり、審査のスピードや担保評価の柔軟さが特徴です。ただし、金利は銀行系より高めに設定されているため、借入期間や金額に応じた返済計画の検討が必要となります。

高齢者の場合、まずは金利面で有利な銀行系の商品を検討し、年齢制限などで利用が難しい場合にノンバンク系を選択肢に加えるという順序で比較検討するとよいでしょう。

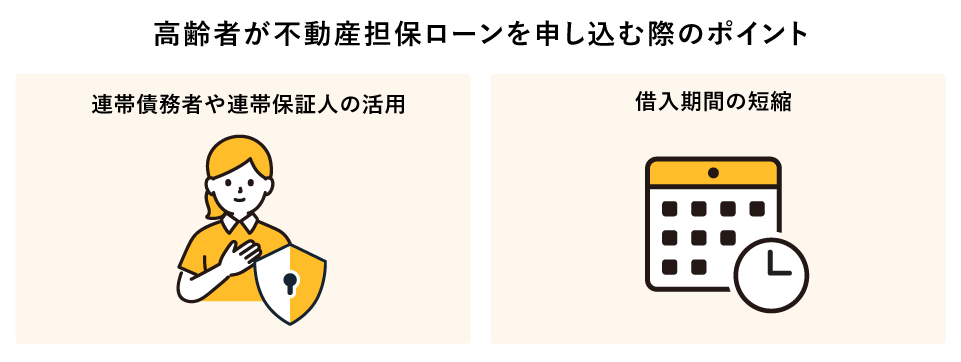

4. 高齢者が不動産担保ローンを申し込む際のポイント

高齢者が不動産担保ローンを申し込む際、審査通過率を高め、より有利な条件で借り入れを行うためには、いくつかの重要なポイントがあります。特に、連帯債務者や連帯保証人の活用、借入期間の適切な設定が有効です。

4.1 連帯債務者や連帯保証人の活用

高齢者が単独で不動産担保ローンを申し込む場合、返済能力が長期間にわたり維持されるかどうかに不安が残るため、審査が厳しくなることがあります。金融機関側のこうした不安を軽減する方法として、若年層の家族を連帯債務者や連帯保証人として加えることは有効です。

収入が安定している若い家族が連帯債務者や連帯保証人になることで返済能力の評価が高まり、審査に通りやすくなるうえ、収入合算によって借入可能額が増える場合もあります。さらに、金融機関によっては、高齢の申込者を担保提供者として設定し、安定収入のある子どもなどを主債務者とする形を提案することもあります。家族の協力を得ながら、自身に合ったローンの組み方を検討することが大切です。

4.2 借入期間の短縮

前述のとおり、多くの不動産担保ローンでは「完済時年齢」に上限が設けられています。

高齢者が審査に臨む際には、この完済時年齢の上限にあわせて、5~10年以内にとどめるなど、返済期間を短く設定し、貸し倒れリスクを軽減させることが有効な対策となります。

ただし、返済期間が短くなると月々の返済額が増えるため、現在の収入や年金などで無理なく支払い続けられるかをシミュレーションすることが必須です。

金融機関によっては、高齢者向けに柔軟な期間設定が可能な商品もあるため、申し込みの前に相談してみましょう。

5. 高齢者向け不動産担保ローンの審査基準

不動産担保ローンは担保がある分、無担保ローンに比べると審査が柔軟です。一方で、高齢者の申し込みでは、年齢や返済計画の継続性などを踏まえた独自の観点で判断されます。ここでは、確認されやすいポイントを見ていきましょう。

5.1 年収・返済能力・保証人の有無

金融機関は、借り入れを行う方が、安定して継続的に返済できる能力があるかを確認します。無収入や低収入の場合、原則として審査は通りにくくなります。高齢者の場合、給与収入以外に年金収入や事業収入などが収入源として審査されます。資産運用益などを収入として認める金融機関は少ないため注意が必要です。

高齢者の場合、金融機関は返済リスクを軽減するために、保証人や連帯保証人、または若年の連帯債務者を設定することを求めるケースが多くなります。

5.2 担保となる不動産の評価

不動産担保ローンでは、担保不動産の価値が非常に重要です。これは、万が一返済が滞った場合、金融機関は担保不動産を売却して資金を回収するためです。

担保評価の中心となるのは、土地と建物の資産価値になります。築年数が古い、立地条件が悪い(駅から遠いなど)、流動性(売却のしやすさ)が低いといった要因があると、査定額が低く変動することがあります。

担保の評価が借入希望額よりも低い場合には、希望どおりの融資額を得られない可能性があるのです。

5.3 健康状態

不動産担保ローンの商品設計によっては、契約者に万が一のことがあった場合に備えて、団体信用生命保険(団信)への加入が必須としている商品もあります。

団信に加入する必要がある商品の場合、健康状態が審査に大きく影響します。健康状態は返済能力の継続性に直結するとみなされ、重大な病歴や認知機能の低下が見られる場合は、審査にマイナス影響を与える可能性があるのです。団信が不要な商品を選ぶことで、健康状態の審査を回避できる場合もあります。

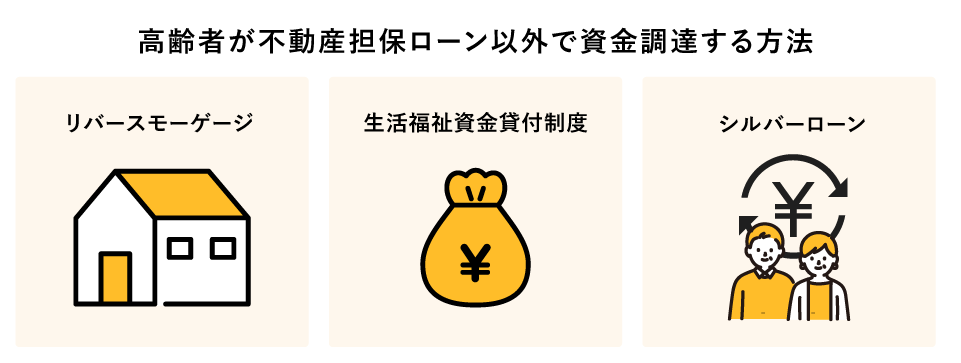

6. 高齢者が不動産担保ローン以外で資金調達する方法

不動産担保ローン以外にも、自宅の不動産を活用しつつも異なる仕組みで資金調達できる方法や、担保不要で利用できる高齢者向けローンも存在します。主な3つの選択肢を見てみましょう。

6.1 リバースモーゲージ

リバースモーゲージは、自宅を担保にして融資を受け、契約者が生きているあいだは利息だけを支払い、自宅にはそのまま住み続けられる仕組みを指します。元金の返済は契約者の死亡後に自宅を売却して行うため、老後の生活費や医療費などを手元に残しながら暮らせるのが特徴です。返済方法は、毎月利息のみを支払うタイプや、利息も含めて死亡時に一括返済するタイプなど、商品によって異なります。

毎月の返済負担が少なく、住み慣れた家に住み続けることができるメリットがありますが、相続人が不動産を相続できない可能性が生じるのがデメリットです。また、金利は変動制が多く、長生きした場合の残高リスクや、将来の不動産市場価格下落リスクがあるため、慎重な計画が必要です。

東京スター銀行では、高齢者向けの不動産活用ローンとしてリバースモーゲージを提供しています。

6.2 生活福祉資金貸付制度(不動産担保型生活資金)

生活福祉資金貸付制度は、厚生労働省が所管する公的な制度のひとつで、低所得の高齢者世帯を対象とした不動産担保型生活資金があります。原則として、低所得の高齢者世帯が対象で、使途が生活資金に限定されています。マンションは担保物件の対象外とされ、一戸建ての居住用不動産のみ利用可能です。公的な制度であるため、民間のローンよりも低金利で利用できるメリットがありますが、対象者や担保物件の要件が厳しく定められています。

6.3 シルバーローン

シルバーローンは、担保不要で利用できる高齢者向けのフリーローンです。担保がないため、一般的な不動産担保ローンに比べると金利が高く、融資限度額が低めに設定されているケースが多く見られます。年金収入のみでも申し込みが可能な商品があり、比較的使途が自由なものが多い一方で、商品によっては申込時の年齢制限が設定されています。

7. 高齢者の不動産担保ローン利用は家族との相談が大切

不動産担保ローンは高額の資金を得られる有用な手段ですが、高齢者が利用する場合は家族との事前相談が欠かせません。多くの商品には申込時・完済時の年齢制限がありますが、ノンバンク系には担保評価を重視し、年齢制限を設けない商品もあります。

審査では、健康状態(団信加入の可否)、年金などの安定収入、担保不動産の評価、連帯保証人の有無が主な判断材料となります。年齢や返済継続に不安がある場合は、リバースモーゲージなど別の制度も検討が必要です。

不動産担保ローンは自宅など大切な資産を担保にするため、金融機関ごとの金利や返済条件を丁寧に比較し、家族ともしっかり話し合って選ぶ必要があります。連帯保証が必要になる場合や、将来の相続への影響もあるため、家族全員が納得して利用することが大切です。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報