土地を担保にお金を借りる方法とは?メリット・デメリットを解説

- #不動産担保ローン

最終更新日:2026年1月19日

まとまった資金が必要になったとき、土地を所有している場合は「不動産担保ローン」という選択肢があります。

無担保ローンと比べて低金利で大きな額の借り入れができる可能性がある一方、返済ができなくなった場合には土地を失うリスクもあるため、慎重な判断が必要です。

この記事では、土地を担保にお金を借りる方法やメリット・デメリットに加え、必要書類、手続きの流れ、注意点について詳しく解説します。

この記事はじっくり読みたい人向けです。

目次

1. お金を借りるときの「担保」とは?

「担保」とは、万が一返済ができなくなった場合に備えて、貸し手がお金を回収するための手段として確保しておくものを指します。

担保には大きく分けて2つの種類があります。ひとつは土地や建物などの「物」を対象とする「物的担保」、もうひとつは保証人などの「人」を対象とする「人的担保」です。

こうした物的・人的担保が不要なローンを「無担保ローン」と呼びます。カードローンやフリーローンの多くがこれに該当し、手続きが比較的簡単で融資までのスピードが早い傾向があるのが特徴です。

一方、担保が必要なローンを「有担保ローン」と呼びます。有担保ローンは担保があることで金融機関のリスクが軽減されるため、低金利かつ高額な融資を受けやすくなる傾向があります。

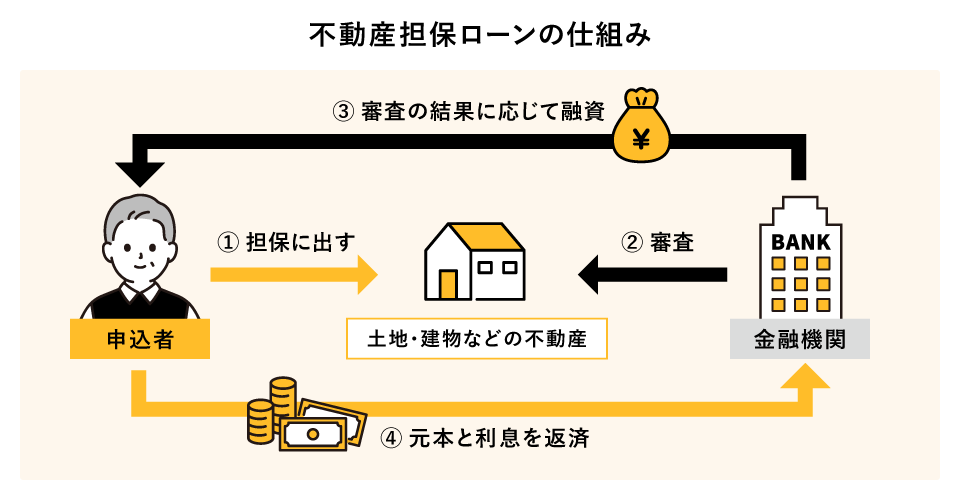

2. 土地を担保にお金を借りられる「不動産担保ローン」

有担保ローンの中でも、土地や建物などの不動産を担保にしてお金を借りるローンを「不動産担保ローン」といいます。銀行や信用金庫のほか、消費者金融や信販会社などでも取り扱われている場合があります。

不動産担保ローンを利用する際は、所有する不動産に「抵当権」が設定されるのが一般的です。これにより、金融機関は万が一返済が滞った場合に、その不動産を差し押さえて売却し、売却代金から貸付金を回収できるようになります。抵当権が設定されていても、借り手は通常どおり不動産を使用できるため、土地のうえに自宅がある場合でもそのまま住み続けながら融資を受けられます。

3. 土地を担保にお金を借りる方法の種類

土地を担保にお金を借りる方法には、いくつかの種類があります。それぞれの特徴を理解し、目的に合った方法を選ぶことが大切です。ここからは、土地を担保にお金を借りる3つの方法について解説します。

3.1 住宅ローン

住宅ローンは不動産担保ローンの一種で、自分で住むための家の購入や増改築に利用できるローンです。担保となるのは、住宅ローンを利用して購入する住宅とその土地です。数千万円単位の多額の融資を受けられますが、その分返済期間は長期にわたります。

3.2 リバースモーゲージ

リバースモーゲージは、自宅を担保にしながら、その家に住み続けたままお金を借りられるローンです。主に高齢者が老後の生活資金を確保するなどの目的で利用されています。

毎月の返済は利息のみで済み、元金は借り手が亡くなった後に自宅を売却して回収するか、相続人が一括返済するのが一般的です。

ただし、借入期間が長くなると不動産価値の下落により売却額が元金に足りなくなる可能性もあるため注意が必要です。

3.3 フリーローン

フリーローンは、資金使途を広く設定できるタイプのローンで、不動産を担保にすることで高額の融資にも対応できる場合があります。

事業資金や投資目的には利用できないことがある一方、生活費・医療費・教育費・リフォーム費用など、個人の幅広い資金ニーズに柔軟に対応できる点が特徴です。

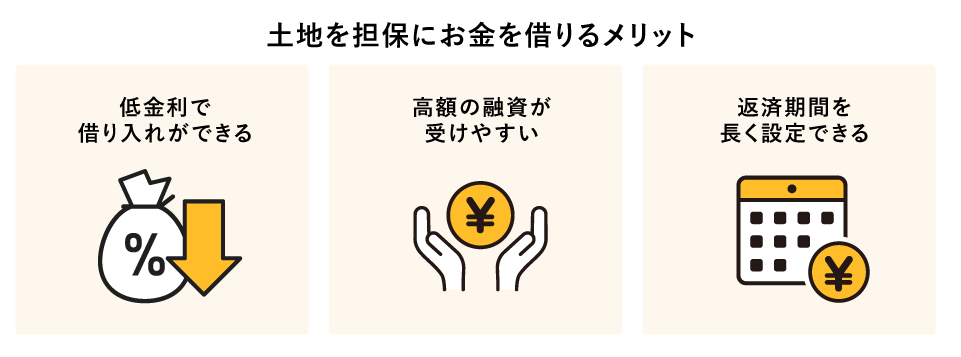

4. 土地を担保にお金を借りるメリット

土地を担保にお金を借りるローンには、金利の低さや高額な融資が可能になるといった多くの利点があります。ここでは、不動産担保ローンの主なメリットについて解説します。

4.1 低金利で借り入れができる

不動産担保ローンの大きなメリットは、無担保ローンと比較して低金利で借り入れできる可能性がある点です。

金融機関によって異なりますが、一般的に無担保のカードローンの金利は、最大年率15~20%程度であるのに対して、土地を担保にした融資であれば年率1~10%程度で借り入れできる可能性があります。

利息の支払いをなるべく抑えたい場合、不動産担保ローンは有効な選択肢のひとつとなります。

4.2 高額の融資が受けやすい

不動産担保ローンでは、担保となる不動産の評価額などに応じて借入限度額が設定されるため、無担保ローンでは難しい高額の資金調達がしやすくなる傾向があります。土地や建物の評価額次第では、数億円規模の融資が受けられる場合もあります。まとまった資金が必要なシーンで心強い選択肢となるでしょう。

4.3 返済期間を長く設定できる

不動産担保ローンでは返済期間を長期に設定できることが多く、最長35年程度まで借り入れできる場合もあります。返済期間を長くすることで月々の返済額を抑えられ、家計への負担を軽減できます。ただし、返済期間が長くなるほど支払う利息の総額は増加するため、無理のない返済期間を設定することが重要です。

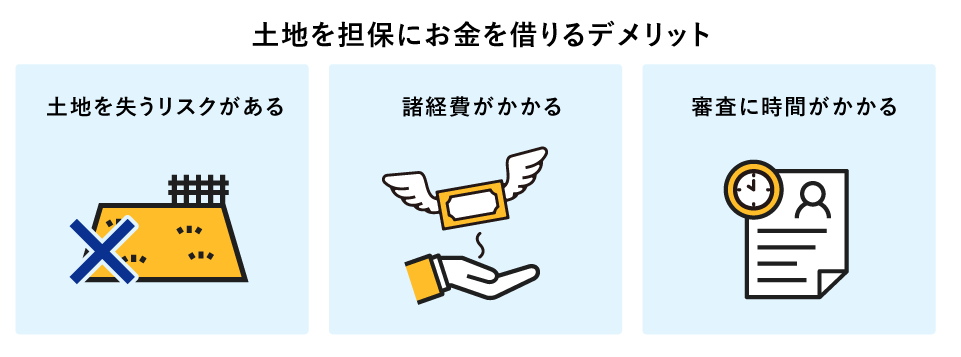

5. 土地を担保にお金を借りるデメリット

さまざまなメリットがある不動産担保ローンですが、場合によっては土地を失うリスクやコストがかかるなどの側面を理解しておくことが大切です。ここでは、不動産担保ローンの主なデメリットについて解説します。

5.1 土地を失うリスクがある

不動産担保ローンの最大のリスクは、返済ができなくなった場合に担保の土地を失う可能性があることです。

返済が滞り、金融機関が回収不能と判断した場合は、土地を競売にかけられるケースもあります。担保の土地に自宅が建っている場合は、住む場所を失うことにも繋がるため、確実に返済できる計画を立てておくことが不可欠です。

5.2 諸費用がかかる

不動産担保ローンを利用する際には、さまざまな諸費用が発生します。

主な費用として、金融機関に支払う事務手数料、印紙代、登記費用、担保となる不動産の調査費用などが挙げられます。これらは合計で数十万円に及ぶ場合もあるため、あらかじめ費用の見積もりをしておくことが大切です。

5.3 審査に時間がかかる

不動産担保ローンでは、担保となる土地の評価や審査に時間がかかる傾向があります。金融機関が土地の価値を査定するため、審査期間は1週間から1ヵ月程度かかる場合もあります。急ぎで資金が必要な場合には不向きなため、余裕をもって早めに申し込むことが重要です。

6. 土地を担保にお金を借りる際の必要書類

不動産担保ローンの申し込みには、本人確認書類や収入証明など、いくつかの書類が必要です。

東京スター銀行が扱う不動産担保ローンでは、主に以下のような書類が求められます。

なお、実際に必要となる書類は、申込内容や担保の状況によって異なります。金融機関によっても書類や条件が異なるため、必ず事前にご確認ください。

<不動産担保ローンにおける主な必要書類の例>

- 本人確認書類(運転免許証、個人番号カードなど)

- 収入に関する書類(源泉徴収票、確定申告書など)

- 資金使途に関する書類(見積書、契約書など)

- 納税証明書類(固定資産税納税通知書など)

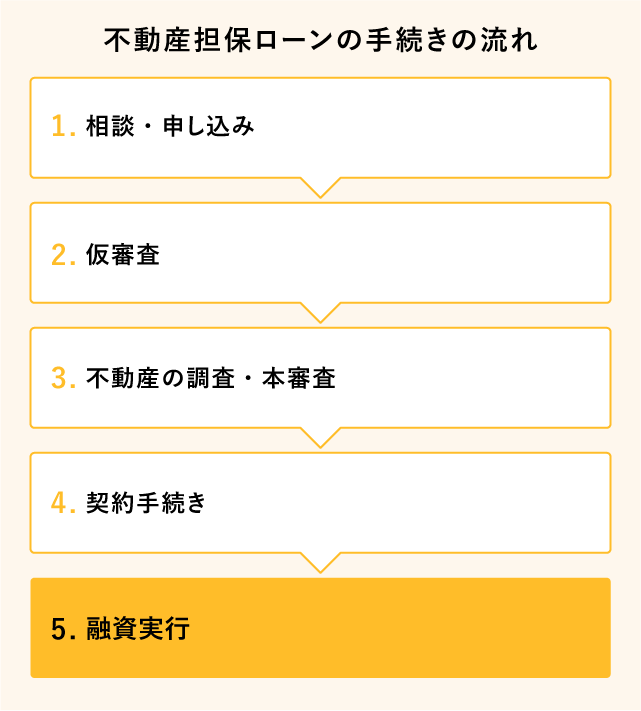

7. 土地を担保にお金を借りる手続きの流れ

金融機関によって異なりますが、不動産担保ローンの手続きは、次のような流れで進められるのが一般的です。

まずは金融機関に相談・申し込みを行い、年収や勤務先などをもとに仮審査を実施。仮審査を通過すると、担保となる土地の評価や返済能力、信用情報などを含めた本審査へと進みます。

本審査に問題がなければ、契約内容を確認したうえで署名・捺印を行い、必要に応じて抵当権の設定登記などの手続きも進行。すべての手続きが完了すると、融資金が指定口座に振り込まれ、返済が開始されます。

8. 土地を担保にお金を借りるときの注意点

土地を担保にお金を借りる際は、事前に理解しておくべきいくつかのポイントがあります。ここからは、不動産担保ローンを利用するときの注意点を解説します。

8.1 評価されやすい土地・されにくい土地を理解する

すべての土地が同じように評価されるわけではありません。交通の便がよく利便性の高い住宅地や商業地は高く評価される傾向があります。一方、農地や過疎化が進む地域、建築基準法上の接道義務を満たしていない土地などは評価が低くなったり、融資を受けられなくなったりする可能性もあるため注意が必要です。

8.2 相続した土地を担保にする際は登記を忘れずに行う

相続した土地を担保にする場合は、相続登記が完了していることが必須条件です。登記簿上の名義が被相続人のままでは担保として認められません。また土地が共有名義の場合は共有者全員の同意が必要となるため、事前に権利関係を確認しておきましょう。

8.3 親の土地を担保にする際は十分に話し合い同意を得る

親名義の土地を担保にする場合、所有者である親の明確な同意と契約内容への理解が不可欠です。返済が滞れば親の土地を失うリスクがあるため、そのことを十分に説明し、親子間でしっかりと話し合ったうえで進めることがトラブル回避のために重要です。

8.4 信頼ができる借入先を選ぶ

金融機関を選ぶ際には、金利の低さだけでなく実績やサポート体制なども含めて総合的に判断することが大切です。契約内容や返済条件を丁寧に説明してくれるか、相談しやすい雰囲気があるかといった点も重要なポイントです。複数の金融機関を比較検討し、自分に合った条件で無理のない返済計画を立てられる借入先を選びましょう。

9. 土地を担保にお金を借りるときは信頼できる金融機関を選ぼう

不動産担保ローンは、無担保ローンよりも低金利で高額の融資を受けやすい点が大きな魅力です。まとまった資金が必要なときの有力な選択肢となります。

一方で、返済ができなくなった場合に土地を失うリスクなどがあることも忘れてはなりません。注意点をしっかり理解したうえで、無理のない返済計画を立てることが重要です。

金融機関によって金利や融資条件、サポート体制は異なります。複数の金融機関を比較し、自分に合った借入先を見つけましょう。

東京スター銀行の不動産担保ローンでは、お客さま一人ひとりの状況に応じた最適な借り入れプランについて、専門スタッフが親身にご相談に応じています。不動産の活用をお考えの方は、ぜひ無料相談をご利用ください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報