フリーローンとは?カードローンとの違い・審査・金利・メリットを解説

- #フリーローン

最終更新日:2026年1月26日

フリーローンとは、必要な金額を一括で借り入れることができる個人向けローン商品で、幅広い用途に利用できます。一方、同じく使いみちが幅広いカードローンとどう違うのか、自身の借り入れニーズに合うのはどちらなのか、判断に迷う人も少なくないのではないでしょうか。

この記事では、フリーローンの基本的な仕組みから、カードローンとの具体的な違い、メリット・デメリット、利用時の注意点までわかりやすく解説します。

この記事はじっくり読みたい人向けです。

目次

1. フリーローンとは使いみちが幅広い個人向けローン商品

フリーローンとは、銀行などの金融機関が提供する個人向けローン商品です。原則として、事業資金や投資目的を除けば、旅行や冠婚葬祭の費用、医療費、教育費、他のローンの借り換え・おまとめなど、幅広い目的に利用でき、さまざまなニーズに応じて柔軟に活用することが可能です。

フリーローンの基本的な仕組みとしては、金融機関に申し込みを行い審査に通過すれば、契約時に必要な金額が一括で融資されます。その後は、契約時に定められた返済期間にわたって、毎月一定額を返済していきます。このように、必要な金額を一括で借り入れて、あらかじめ決めた期間で返済していくのがフリーローンの基本的な仕組みです。

2. フリーローンとカードローンとの違い

一般的にフリーローンと混同されやすいのがカードローンです。どちらも使いみちが幅広いローン商品ですが、実際には借り入れの仕組みや金利などに明確な違いがあります。ここでは、両者の主な違いをわかりやすく比較しながら解説します。

以下は、代表的な違いを表にまとめたものです。

フリーローンとカードローンの違い

| フリーローン | カードローン | |

|---|---|---|

| 借入金の使いみち | 幅広い(申告が必要な場合がある) | 幅広い |

| 借入回数 | 1回のみ。追加の借り入れには申し込み・審査が必要 | 利用限度額の範囲内で何度でも借り入れ可能 |

| 金利 | 低め | 高め |

| 返済期間 | 契約時に期間が定められる | 借入残高に応じて変わる |

| 審査・融資スピード | やや時間がかかる傾向がある | 比較的早い傾向がある |

2.1 借入金の使いみち

フリーローンとカードローンは、借入金の使いみちが幅広いという点では共通しています。ただし、フリーローンの場合は、金融機関によって資金使途の申告が求められるケースもあるため、事前に確認することが重要です。

一方、カードローンは使いみちの申告が不要なことが一般的であるため、より柔軟に資金を使えるというメリットがあります。

2.2 借入回数

フリーローンとカードローンは、借り入れが可能な回数が異なります。フリーローンは、契約時に決定した金額を一括で借り入れる方式です。追加で資金が必要な場合は、再度申し込みと審査が必要となります。

一方でカードローンは、あらかじめ設定された限度額の範囲内であれば、何度でも借り入れが可能です。必要なときに必要な金額だけを引き出せる利便性がある点が特徴です。

2.3 金利

金融機関によって異なりますが、フリーローンの金利はカードローンに比べて低めに設定されていることが一般的です。一方、カードローンは、フリーローンに比べると金利が高めに設定されている傾向があります。

いずれも実際の適用金利は審査結果や借入額によって異なるため、申し込みの前に十分確認することが大切です。

2.4 返済期間

フリーローンとカードローンでは、返済期間も異なります。フリーローンは、契約時に最長10年・15年などの範囲で返済期間をあらかじめ決め、毎月ほぼ一定額を返済していくため、返済計画を立てやすいのが特徴です。

一方、カードローンは利用限度額の範囲内で借り入れと返済を繰り返すことを前提としており、実際の返済期間は借入金額や返済方法、毎月の返済額によって変動します。その結果、返済が長期化する可能性もあるため、十分な返済計画が必要となります。

2.5 審査・融資スピード

金融機関によりますが、一般的にはフリーローンに比べてカードローンのほうが審査から融資までのスピードが迅速な傾向があります。

フリーローンは審査に数日~数週間程度かかることが一般的ですが、カードローンは、即日審査・即日融資に対応している金融機関も多いため、急ぎで資金が必要な場合には便利です。

3. フリーローンのメリット

フリーローンは、金利が比較的低い傾向にあり、返済計画が立てやすいといった特徴があります。ここでは、フリーローンを利用することで得られる主なメリットを解説します。

3.1 カードローンに比べて金利が低い傾向にある

フリーローンの大きなメリットのひとつは、前述したとおり、カードローンに比べて金利が低めに設定される傾向がある点です。特に、高額の借り入れや返済期間が長期に及ぶ場合は、金利の違いが返済総額に大きく影響します。たとえば、100万円を5年間借り入れるケースでは、金利が年率5%か15%かで、最終的な返済額が数十万円単位で変わる可能性があります。

そのため、金利負担をできるだけ抑えたい場合には、フリーローンが有効な選択肢となるでしょう。

3.2 返済計画が明確に立てられる

フリーローンのメリットとして、返済計画を立てやすい点も挙げられます。フリーローンの借り入れは1回のみで、原則として追加の借り入れができません。そのため、初回に必要額をまとめて受け取った後は返済に専念でき、借入残高が想定以上に増える心配を抑えられます。

さらに、返済期間や毎月の返済額があらかじめ決まっているため、申込時に立てた返済プランに沿って着実に支払いを進めやすいのも利点といえます。

4. フリーローンのデメリット

フリーローンには多くのメリットがある一方、追加の借り入れや融資までの所要時間など、事前に理解しておくべき点もあります。ここでは、フリーローンの主なデメリットについて解説します。

4.1 追加借入ができない

前述のとおり、フリーローンには、契約後の追加借入ができないという制約があります。

たとえば、想定よりも費用がかさんだ場合や、予期せぬ出費が発生した場合でも、一度契約したフリーローンにおいては追加融資を受けることができません。再度資金が必要になった場合は、新たにローンを申し込む必要があり、再び審査が必要となります。

そのため、借入額は慎重に設定する必要があり、手元資金に余裕を残しておくか、予備の資金調達手段を別途準備しておくことが重要です。

4.2 融資までに時間がかかることがある

フリーローンは、申し込みから融資の実行まで、一般的には数日~数週間程度の時間がかかります。したがって、フリーローンを検討する際には、資金が必要となる時期を見越して、余裕を持って申し込みを行うことが大切です。

また、提出書類に不備があったり、金融機関から追加の資料を求められたりすると、さらに手続きが長引く可能性があります。スケジュールに遅れが出ないよう、事前に十分確認しておきましょう。

5. フリーローンが向いている人

フリーローンとカードローンのどちらを利用すべきか迷う人も少なくありません。ここでは、これまで紹介してきた特徴やメリット・デメリットを踏まえ、どのような人がフリーローンに向いているのかを解説します。

5.1 目的が明確で一時的にお金が必要

フリーローンは、明確な目的があり一時的に資金を必要とする人に適したローンです。借入額が最初から確定しており、追加の借り入れを前提としないため、必要な資金をまとめて確保し、計画的に返済を進めやすい仕組みになっています。

たとえば、引っ越し費用、冠婚葬祭にかかる費用、医療費、進学や留学に伴う教育資金、家具・家電の買い替え、ほかの借り入れの借り換え・おまとめなど、目的と必要額が明確なケースでは、フリーローンが特に便利です。

5.2 低金利で借りたい

金利の低さを重視する人にとっても、フリーローンは適しているといえるでしょう。前述のとおり、フリーローンはカードローンよりも金利が低めに設定されている傾向があり、借入期間や借入額が大きくなるほどこの差が利息総額に大きく影響します。

したがって、返済期間が長期にわたる予定の人や、ある程度高額の借り入れを考えている人にはメリットの大きい選択肢となります。

5.3 計画的に返済したい

フリーローンは、計画的に返済を進めたい人にも適したローンです。借入額・返済期間・毎月の返済額が契約時点で確定しているため、完済までの見通しを立てやすいためです。

また、追加の借り入れができないため、必要以上に借入額が増える心配がありません。返済を着実に進めやすく、残高管理の負担も少なく済みます。

6. フリーローンの利用方法

フリーローンの申し込みには、必要書類の準備や審査への対応が求められます。スムーズに借り入れを行うためにも、事前に流れを把握しておくことが大切です。ここでは、フリーローンを利用する際の必要書類と基本的な流れについて解説します。

6.1 フリーローンの申し込みに必要な書類

金融機関によって異なりますが、フリーローンを申し込む際には、一般的に以下の書類が必要となります。

これらの書類は、不備があると審査が長引く原因となるため、事前にしっかり準備しておくことがスムーズな借り入れへの第一歩となるでしょう。

フリーローンの必要書類の例

- 本人確認書類:

運転免許証、マイナンバーカード、パスポートなど - 収入証明書類:

源泉徴収票、直近の給与明細、確定申告書、課税証明書など - 返済用口座の印鑑:

金融機関の口座印(インターネット申し込みの場合は不要な場合もある) - 資金使途確認書類:

見積書や契約書など(資金の使いみちの証明が必要な場合)

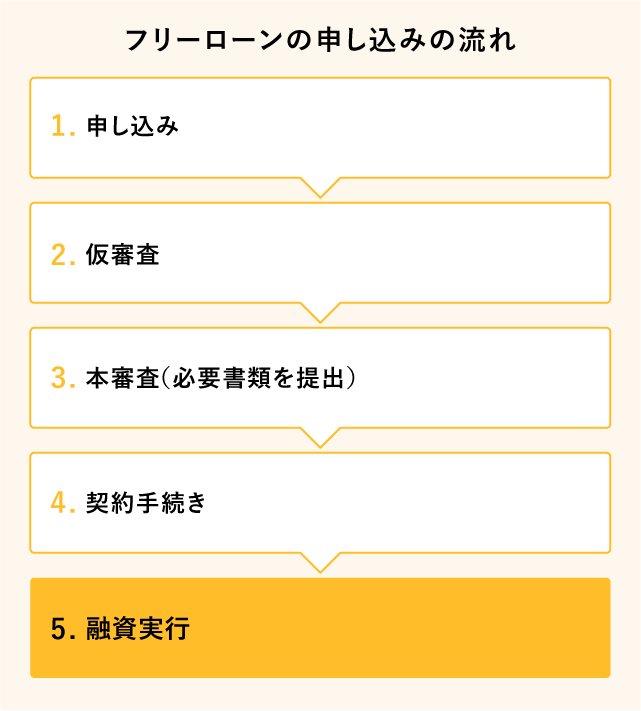

6.2 フリーローンを申し込むときの流れ

フリーローンの申し込みは、窓口や郵送、インターネットなど、さまざまな方法があります。金融機関によって詳細の流れは異なりますが、一般的な申し込みから融資実行までの流れは以下のとおりです。

まずは、希望する金融機関のウェブサイトや店頭でフリーローンの申し込みを行います。次に、金融機関による仮審査が実施され、申込内容や信用情報などをもとに、融資可能かどうかの一次判定が行われることが一般的です。

仮審査に通過後、必要書類を提出して本審査に進み、提出書類にもとづいてより詳細な審査が行われます。最終的な融資可否が判断され、本審査を通過した後は、正式な契約手続きを行い、融資が開始されます。

7. フリーローンを利用するときの注意点

フリーローンは便利なローン商品ですが、利用にあたっては事前に確認しておくべき注意点もあります。特に重要なポイントについて、以下に解説します。

7.1 返済期間と月々の返済額のバランスを考える

フリーローンでは、契約時に返済期間と毎月の返済額を決定します。このとき、返済期間が長ければ月々の負担は軽くなりますが、その分支払う利息の総額は大きくなる傾向があるため、注意が必要です。

逆に、返済期間を短くすれば返済総額を抑えることができますが、月々の返済額が高くなり、家計に与える影響が大きくなる可能性があります。

そのため、自分の収入・支出バランスや将来のライフプランを見据えたうえで、無理のない返済計画を立てることが重要です。毎月確実に返済できる金額に応じて、現実的な期間を設定することをおすすめします。

7.2 金融機関によっては保証料が必要となる

フリーローンは、基本的に保証人が不要で利用できる商品ですが、その代わりに保証料が必要になることがあります。

保証料の取り扱いは金融機関によって異なり、金利に含まれていたり、金利とは別に一括または分割で支払ったりするなどのパターンがあります。

事前に金利だけでなく、保証料も含めた実質的な返済総額を確認し、トータルコストを把握しておくことが大切です。

7.3 金融機関によっては使いみちが限定される

フリーローンは原則として幅広い使いみちに対応していますが、金融機関によっては資金使途に制限があるケースも存在します。たとえば、事業資金や投資資金、一部のレジャー・娯楽関連の費用には利用できない場合もあります。

フリーローンを利用する場合は、利用予定の資金使途を申込先の金融機関が許可しているか事前に確認することが必要です。

8. フリーローンを上手に活用して、無理のない資金計画を立てよう

フリーローンは、使いみちが幅広く、返済額が固定されていることから、家計の見通しを立てやすいという点で便利です。

また、カードローンと比べて金利が低いケースもあり、返済スケジュールも明確なため、「できるだけ利息を抑えたい」「借りすぎを防ぎたい」と考えている人にとって、安心して利用できる選択肢といえるでしょう。

一方で、フリーローンは、追加の借り入れができず、審査・融資までに時間がかかる傾向があります。利用前に必要な資金を正確に把握し、無理のない返済計画を立てることが重要です。

なお、すでに複数の借り入れがある場合は、「おまとめローン」への借り換えも有効な選択肢です。おまとめローンを利用すれば、毎月の返済額や管理の負担を軽減できる場合があります。東京スター銀行ではおまとめローンをご用意していますので、まずはお気軽にご相談ください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報