おまとめローンは在籍確認なしで利用できる?注意点を解説

- #おまとめローン

最終更新日:2026年1月26日

おまとめローンを利用するとき、多くの人が気になるのが「在籍確認」の電話です。職場にローンの申し込みが知られるのは避けたいものですが、在籍確認は本当に避けられないのでしょうか。

この記事では、おまとめローンの在籍確認の仕組みや必要性、職場や家族に知られたくない場合に注意すべき点を解説します。

この記事はじっくり読みたい人向けです。

目次

1. おまとめローンの在籍確認の目的

おまとめローンの申し込み時に行われる在籍確認の目的は、金融機関が申込者の返済能力を確認することです。申込者が申告した勤務先に本当に在籍しているかを確認することで虚偽の申告を防ぎ、確実に返済できるかを判断するために、申込者の状況や審査内容などに応じて実施されます。

在籍確認の一般的な方法は職場への電話連絡ですが、たとえば給与明細といった書類の提出により在籍確認を代替するケースもあります。

2. おまとめローンにおける在籍確認の重要性

おまとめローンは、複数の借り入れを1本化して返済負担を軽減する手段として利用され、借入額が大きくなりやすいという特徴があるため、在籍確認は重要な役割を担っています。

勤務先への在籍確認は「実際に申告どおりの勤務先で働いているか」「安定した収入があるか」を確認するための有効な方法です。在籍確認が行われないまま融資を実行した場合、金融機関は貸し倒れのリスクを抱える可能性があります。

金融機関がおまとめローンのような多額の融資を行う場合は申込者の返済能力を慎重に見極める必要があるため、在籍確認を含む審査によって確認を行います。

3. 在籍確認の電話の内容

在籍確認の電話と聞くと、「職場にローンのことが知られてしまうのでは」と不安になりますが、個人情報や申込内容が職場に伝わることは基本的にありません。電話の内容はごく簡潔で、申込者の在籍を確認するためだけに行われます。

一般的な在籍確認の電話では、金融機関の担当者は会社名ではなく個人名で電話をかけてきます。そして、「◯◯さんはいらっしゃいますか?」と尋ねるだけで、用件は明かされません。そのため、周囲にローンの申し込みであることが知られる心配は少ないといえます。

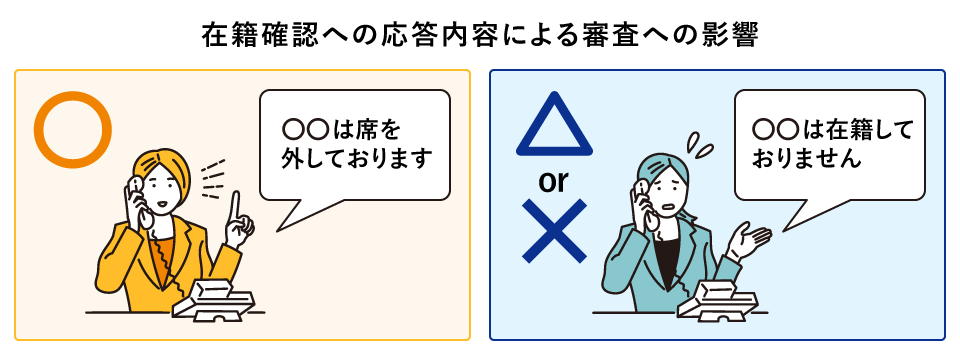

申込者本人が不在だった場合でも、電話を受けた同僚などが「席を外しています」や「本日は外出しております」などと応じれば、在籍確認は可能です。反対に「そのような者は在籍していません」といった返答があると、在籍確認が取れず審査に悪影響を及ぼす可能性があります。

4. 電話による在籍確認なしの金融機関も一部存在している

在籍確認は基本的に電話で行われますが、すべての金融機関が電話確認を必須としているわけではありません。中には「原則、電話連絡なし」と明記している金融機関も存在します。

たとえば、一部の消費者金融では、プライバシーに配慮した在籍確認方法を採用しており、電話による在籍確認の代わりに書類提出による確認が実施されています。在籍確認のために提出する書類の例は下記のとおりです。

- 給与明細書

- 会社名の記載がある健康保険証

- 社員証

また、借入額によって対応が異なることもあり、50万円以下の場合には在籍確認や所得確認を行わないローン商品もあります。ただし、これはあくまで金融機関側の判断によるものであり、審査の過程で電話による確認が必要と判断されれば連絡が入る可能性もあります。

5. 電話による在籍確認が心配な場合は金融機関に相談する

在籍確認の電話に対して不安を感じる場合は、申し込み後にすみやかに金融機関へ相談しましょう。金融機関では、在籍確認の方法に関する質問に応じているケースもあります。

ただし、あくまで金融機関の方針や審査基準によって変わるため、必ずしも申込者の希望が通るわけではありません。できるだけ早い段階で確認し、不安を抱えたまま手続きを進めないようにすることが重要です。

6. 電話による在籍確認で勤務先や家族に知られないようにするための方法

電話による在籍確認は避けられなくても、対応の仕方によって勤務先や家族にローンの申し込みが知られるリスクを減らすことは可能です。下記では、在籍確認をスムーズに進めつつ、周囲に知られないようにするための具体的な工夫を紹介します。

6.1 繋がりやすい番号を伝える

在籍確認の電話に他部署の社員などが出る可能性を減らすために、自分の部署に直通する電話番号を伝えるのは有効です。

6.2 在籍確認の自然な理由を事前に伝えておく

職場で電話を受ける可能性がある同僚に対して、あらかじめ自然な理由で「確認の電話があるかもしれない」と伝えておくのも有効です。たとえば「保険の申し込みで確認がある」「クレジットカードの本人確認がある」などの自然な理由であれば、、応対した同僚が違和感を覚える可能性は低くなります。ただし、外部からの電話があることを強調しすぎると不審に思われる可能性もあるため、あくまで自然に伝える程度でよいでしょう。

また、ローンの申し込みは郵便物から家族などに知られるケースも想定できますが、それを避けたい場合には、申し込み時にローン関連の郵便物が発送されない金融機関を選ぶという方法があります。たとえば、東京スター銀行のおまとめローンでは、口座開設関連の郵送物はありますが、ローンに関する郵便物は送られないため、不安なく利用することができます。

6.3 在籍確認の電話がかかる時間帯を調整する

ローンの在籍確認の電話は金融機関の営業時間内にかかってくるため、自分が確実に対応できる時間帯を伝えておけば、他人に電話を取られるリスクを減らせます。申し込み時や相談時に「在籍確認の電話は◯時から◯時までにお願いします」と希望を伝えておけば、配慮してもらえることもあります。

また、土日祝日や金融機関の営業時間外にウェブページから申し込み、在籍確認の電話がかかる時間を金融機関に電話で相談しようとすると、電話がかかりづらく、在籍確認のタイミングについて事前に相談できないかもしれません。そのため、申し込みや相談のタイミングを工夫することも重要です。

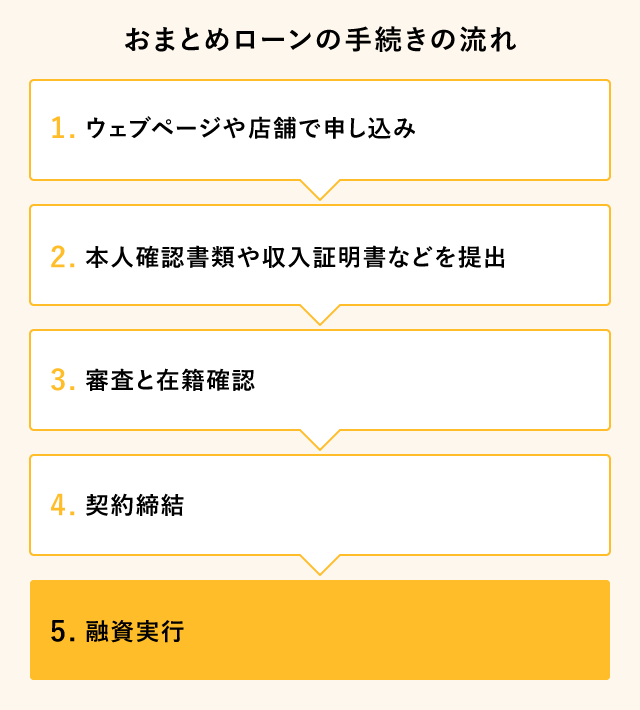

7. おまとめローンの手続きの流れ

おまとめローンを利用するためには、所定の審査を通過する必要があります。審査の流れをあらかじめ把握しておくことで、必要書類の準備やスムーズな対応が可能となります。

おまとめローンを申し込む場合、まず、申込者はウェブページまたは店頭にて必要情報を記入し、本人確認書類や収入証明書などを提出しなければなりません。その後、金融機関は信用情報や返済能力、他社での借り入れの状況などを確認して返済の可能性を審査し、必要に応じて在籍確認を実施します。在籍確認を含めた審査に通過し契約締結が完了すると、借り入れが可能となります。

8. 在籍確認が行われるタイミング

おまとめローンでは、多くのケースでは審査の一環として在籍確認が行われます。審査の早い金融機関では、在籍確認の電話が申込当日となる可能性もありますが、申し込みのタイミングによっては翌営業日以降になることもあります。

ただし、金融機関の混雑状況や審査方針によって電話の時期が前後することもあるため、在籍確認のタイミングを知りたい場合には、申し込み後に金融機関に直接問い合わせてみましょう。場合によっては、問い合わせることで時期の目安を教えてもらえる可能性があります。

9. おまとめローンの審査に通過するためのポイント

おまとめローンの審査でスムーズに通過するためには、事前の準備と正確な情報提供が不可欠です。たとえば、勤務先の情報や収入、勤続年数、他社での借り入れの件数・金額については、正確に申告することが重要です。虚偽の申告があると、信頼性が低下し、審査落ちのリスクが高まります。

また、源泉徴収票、給与明細、確定申告書といった収入証明書類は、事前に準備しておきましょう。書類に不備があると適切な審査ができなくなるため、審査に通過できなくなる可能性が高まります。なお、当然ながら偽造した書類の提出は厳禁です。

信用情報を良好に保つことが、スムーズな融資に繋がります。

さらに、複数の金融機関に同時に申し込みを行った場合も、信用情報を管理する機関を通じて申込先の金融機関は把握できるため、審査に影響を及ぼす可能性があります。審査に通過するか不安でも、複数の同時申し込みは避けたほうが無難です。

10. おまとめローンの在籍確認が心配な場合は、金融機関に相談しよう

おまとめローンを利用する際には在籍確認が行われるケースがあり、在籍確認は勤務先への電話連絡によって実施されるのが一般的です。しかし、すべてのケースで電話連絡が行われるわけではなく、書類提出などの代替手段で確認を行う金融機関も存在します。

職場や家族に知られることに不安を感じる場合は、申し込み後に金融機関へ相談し、代替手段や連絡方法の調整について問い合わせてみましょう。また、勤務先に知られないようにするために、伝える連絡先を工夫したり、「原則として電話連絡なし」と明記された商品を選んだりするのも有効です。

審査の流れや在籍確認の有無について理解を深め、自分の状況に合ったローンを選ぶことが、安心して借り換えを進める第一歩となります。まずは自分の状況に合ったおまとめローンを比較検討し、電話連絡の有無についても事前に確認するのがおすすめです。

東京スター銀行では、おまとめローンを提供していて、在籍確認に関して質問がある場合には、電話で相談することができます。不安を抱えている方は、まずは気軽にお問い合わせください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報