カードローンとクレジットカードのキャッシングの違いは?特徴を解説

- #カードローン

最終更新日:2026年1月26日

カードローンとクレジットカードのキャッシングは、どちらもお金を借りる手段として利用されますが、その仕組みや特徴は大きく異なります。初めて借り入れを検討する方や、どちらを選べばよいか迷っている方にとって、違いを正しく理解することは重要です。

この記事では、金利や利用限度額、申込条件などの基本的な違いや使い分け方を解説します。

この記事はじっくり読みたい人向けです。

目次

1. カードローンとクレジットカードの違い

カードローンとクレジットカードのキャッシングは、どちらも現金を借りられる仕組みです。しかし、両者は異なるサービスであり、さまざまな点で違いがあるため、まずはカードローンとクレジットカード自体の相違点を解説します。

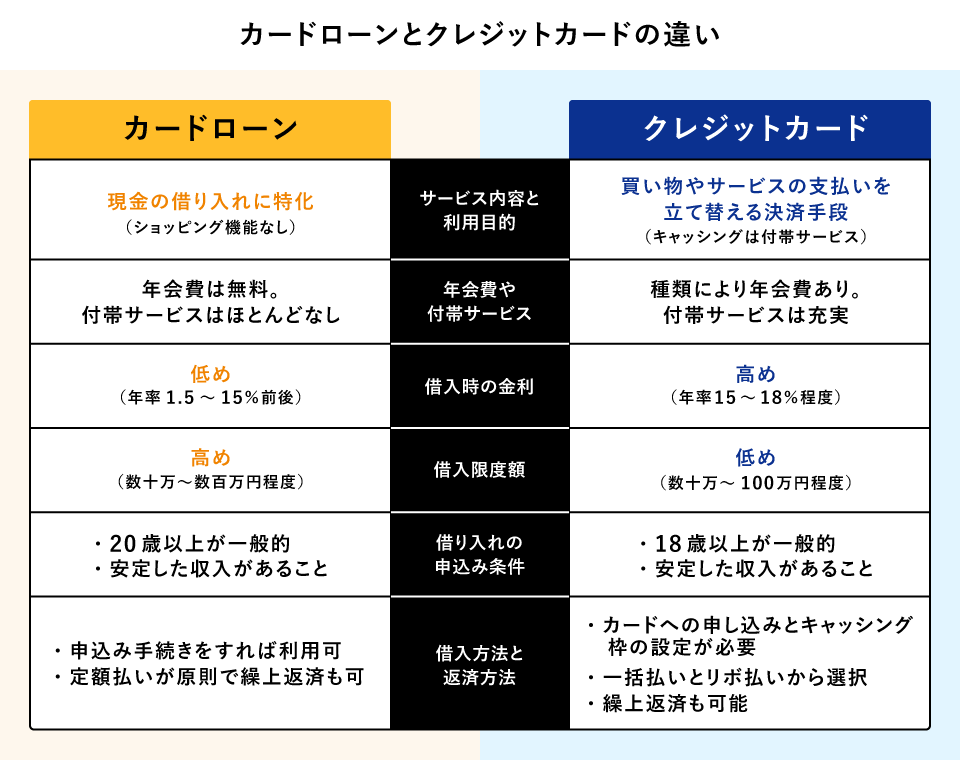

1.1 サービス内容と利用目的

カードローンとクレジットカードには、サービス内容と利用目的に違いがあります。

カードローンは、現金を借りる目的に特化した金融商品です。クレジットカードと違ってショッピングなどの機能はありません。

一方、クレジットカードは主に買い物やサービスの決済を行うことを目的としたカードであり、キャッシング機能はあくまで補助的な位置づけです。利用シーンや目的に応じて、どちらが適しているかを判断することが大切です。

1.2 年会費や付帯サービス

年会費や付帯サービスの点でも、カードローンとクレジットカードには違いがあります。

カードローンは多くの場合、年会費は無料で、付帯サービスはほとんどありません。一方、クレジットカードは、年会費がかかるケースも珍しくなく、年会費の金額もカードのグレードによって異なるのが一般的です。また、多くのクレジットカードにはポイント還元、旅行保険、特定のサービスの割引といった付帯サービスがあります。

1.3 借入時の金利

カードローンとクレジットカードのキャッシングでは、借入時の金利も異なります。

それぞれの金利の目安は、カードローンであれば年率1.5~15%程度、クレジットカードのキャッシングであれば年率15~18%程度です。カードローンは、長期的で高額な借り入れの場合には比較的低い金利が適用されやすい一方で、クレジットカードのキャッシングは主に短期かつ少額の利用を想定しているため、金利が高めになる傾向があります。

金利負担を抑えたい場合は、カードローンが有利となるケースが多いといえるでしょう。

1.4 借入限度額

借入限度額でも、カードローンとクレジットカードのキャッシング枠には違いがあります。

カードローンは限度額が比較的高く、数十万円から数百万円、場合によっては1,000万円まで設定可能なケースもあります。

一方、クレジットカードではショッピング枠とキャッシング枠がそれぞれ設定されていて、キャッシング枠は10~100万円程度になるのが一般的です。なお、キャッシング枠はショッピング枠の一部として設定されるため、両者の利用状況によって限度額が変動します。

1.5 借り入れの申込条件

借り入れを申し込む際の年齢などの条件についても、カードローンとクレジットカードには異なる傾向があります。

カードローンは20歳以上で安定した収入があることが一般的な申込条件で、上限年齢が設定されている場合もあります。これに対して、クレジットカードの申込条件は18歳以上(高校生除く)とされているケースが多く、若年層でも持ちやすいのが特徴です。なお、クレジットカードは、カードのグレードによって異なる年齢条件が設定されているケースもあります。

ただし、どちらも審査時には申込者の年齢、勤務先、年収、信用情報などから、総合的に返済能力を判断する点は同じです。収入が安定していない方や、申告した信用情報に誤りがあった方などは、審査通過が難しくなります。

1.6 借入方法と返済方法

借入方法については、カードローンもクレジットカードのキャッシングも、ATMや口座振込によってできる点に違いはありません。ただし、クレジットカードではキャッシング枠を事前に設定していないと利用できない点に注意が必要です。

返済方法については、カードローンは毎月定められた金額を返済していくのが基本で、繰上返済も可能です。クレジットカードのキャッシングでは、事前に設定した金額を借入残高がなくなるまで払い続けるリボ払いか一括払いから選ぶ形式が多く、こちらも繰上返済ができます。

2. クレジットカード保有者でもカードローンの申し込みは可能

すでにクレジットカードを持っている方でも、カードローンの申し込みは可能です。クレジットカードの保有そのものがカードローンの審査に影響する可能性は少ないといえます。

ただし、審査ではクレジットカードの利用状況や返済履歴も確認されます。たとえば、支払いの遅延があった場合は、審査にマイナスの影響を与えかねません。

また、複数のローンやキャッシングを利用中の場合も、返済能力に不安があるとみなされ、審査が厳しくなる可能性があります。カードローンの審査に臨む際は、信用情報を良好に保つことが重要です。

3. カードローンの申し込みから借り入れまでの流れ

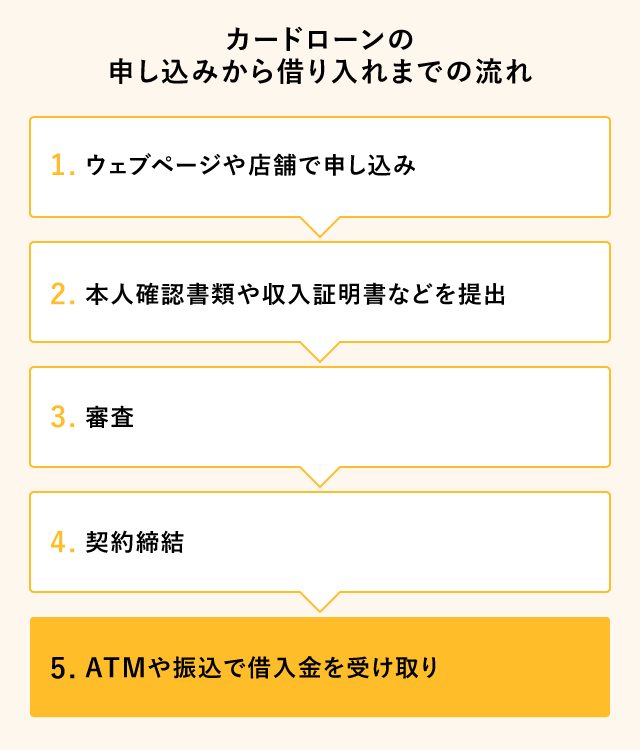

カードローンを利用するためには、いくつかのステップを踏む必要があります。まず、申し込みは金融機関のウェブページやスマートフォンアプリ、店頭窓口などで行います。

申し込み時には、運転免許証やマイナンバーカードなどの本人確認書類の提出が必要です。また、借入希望額が一定額を超える場合には、源泉徴収票や給与明細書などの収入証明書も必要となることがあります。

書類を提出したら、次のステップは金融機関による審査です。審査では、申込者の年齢、職業、勤務先、勤続年数、収入、他社からの借入状況、過去の返済履歴といった情報が総合的に評価され、信用情報機関のデータも参照されます。

審査に通過すると、契約の締結が必要です。契約内容を利用者が確認し、正式に契約を締結すると、借り入れができるようになります。契約は、書面を郵送でやりとりするケースもありますが、ウェブページ上で手続きを完結できる金融機関も少なくありません。

契約が完了した後は、ATMでの現金の引き出しか、登録した口座への振り込みで融資が実行されます。金融機関や申込時間によっては、申し込んだ当日に融資を受けることができる即日融資に対応しているケースもあります。

4. クレジットカードのキャッシング枠の申し込みから借り入れまでの流れ

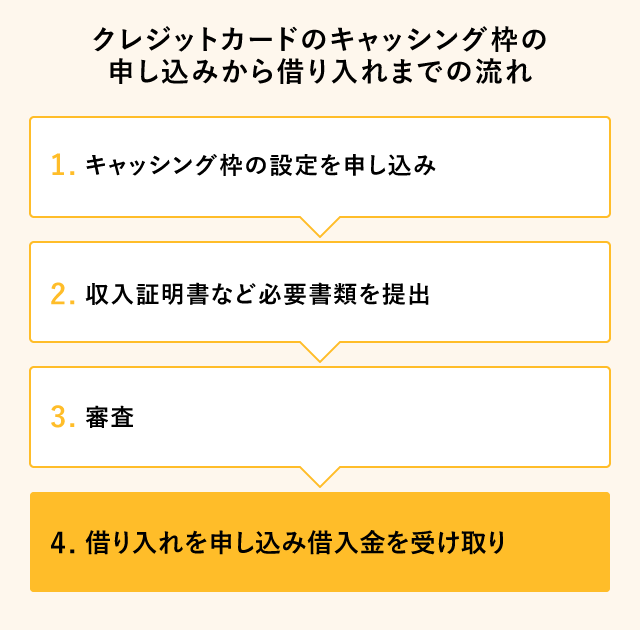

クレジットカードでキャッシングを利用する際は、最初にキャッシング枠を設定しておくことが必要です。カード発行時に同時に申し込むか、後から追加で設定を申請することで利用可能となります。

キャッシング枠の設定には審査があり、収入や信用情報などによって限度額が決定されます。審査を通過すると、ATMや会員専用のウェブページなどから借り入れの手続きができ、ATMであればその場で現金を受け取ることも可能です。ウェブページなどから手続きをした場合は、借入金が口座に振り込まれるまで待たなければなりません。

クレジットカードのキャッシングは、すでにキャッシング枠が付帯されていれば追加の手続きなしですぐに利用できるため、利便性が高い点も特徴です。ただし、利用すると金利がかかるため、返済計画を立てたうえで慎重に利用しましょう。

5. カードローンとクレジットカードのキャッシング機能の使い分け方

カードローンとクレジットカードのキャッシングは、用途や金額、返済期間に応じて使い分けましょう。高額の借り入れや長期の返済を想定している場合は、金利が比較的低く、借入限度額が大きいカードローンの利用が適しています。

一方、クレジットカードのキャッシングは、急な出費などで少額を短期間だけ借りたいときに向いています。すでにキャッシング枠が設定されていれば、ATMなどから即時に現金を引き出せるため、利便性の高さが魅力です。

クレジットカードのキャッシングは、金利がカードローンよりも高めに設定されているケースが多いため、長期の利用には向いていません。金利の高いローンの返済に時間がかかると、それだけ支払う利息の負担も増えてしまいます。

それぞれの特徴を理解し、借入目的や返済可能な期間に応じて賢く選べば、無駄な負担を抑えることができます。

6. カードローンとクレジットカードの違いを把握して、上手に使い分けよう

カードローンとクレジットカードは、どちらもお金を借りる手段ですが、サービス内容や利用目的、金利といったさまざまな点で違いがあります。それぞれの特徴を理解したうえで、状況に応じて上手に使い分けることが、健全な家計管理に繋がるといえるでしょう。

たとえば、計画的にまとまった資金を借りて返済していきたい場合には、金利が低く返済方法が柔軟なカードローンが適しています。一方で、急な出費などにすぐ対応したい場合には、事前にキャッシング枠を設定していれば、クレジットカードのキャッシングを活用することで即時の借り入れが可能です。

ただし、いずれの方法も借りすぎには注意しなければなりません。返済に不安がある場合は、複数の借り入れを1本化して返済負担を軽減できるおまとめローンの活用がおすすめです。

東京スター銀行では、おまとめローンのサービスも提供しており、借り入れの見直しに関する相談を受け付けています。返済負担を軽減したいとお考えの場合は、まずはお気軽にお問い合わせください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報