リボ払いがやばいと言われる理由は?支払いで困らない方法を解説

- #リボ払い

最終更新日:2026年1月26日

リボ払いは毎月の支払額が一定で家計管理がしやすい反面、使い方を誤って返済に苦慮するケースもあるため「やばい」と言われることがあります。では、なぜリボ払いだと返済に苦慮するケースが出てくるのでしょうか。

この記事では、リボ払いが「やばい」と言われる理由や避けるべき使い方、支払いが困難になった場合の対処法などを解説します。

この記事はじっくり読みたい人向けです。

目次

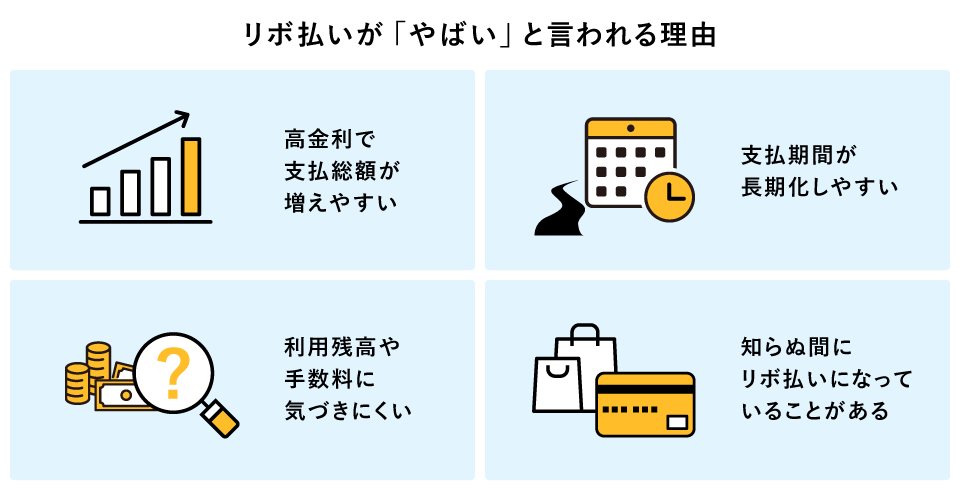

1. リボ払いが「やばい」と言われる理由

リボ払いは一見便利に見える支払方法ですが、利用者がその仕組みを十分に理解していないと、トラブルに陥るリスクがあります。下記では、リボ払いがやばいと言われる主な理由について解説します。

1.1 手数料が高く、支払総額が増えやすい

リボ払いがやばいと言われる理由のひとつは、手数料の高さです。多くのカード会社では実質年率15~18%程度の手数料が設定されており、これは消費者金融からの借り入れと同等の水準です。

そのため、返済が長期に及ぶと、支払総額が膨らんでしまいます。

1.2 支払期間が長期化しやすい

支払期間が長期化しやすいことも、リボ払いがやばいと言われる原因です。毎月一定額を支払うリボ払いで支払額を低く設定していると、支払額の多くが手数料に充当されてしまうケースがあり、元金の減るペースが遅くなりやすくなります。

その結果、完済までの期間が長引き、返済の出口が見えなくなるという事態にもなりかねません。たとえば、利用残高が増え続けると、返済が延々と続き、いつまで経っても返済が終わらない状況に陥る危険があります。

1.3 利用残高や手数料に気づきにくい

リボ払いがやばいと言われる要因には、利用残高や手数料に気づきにくいことも挙げられます。毎月の支払額が変わらないリボ払いでは、利用残高や手数料が増えても、支払額の増加という形で把握することはできません。

追加でリボ払いを利用しても「借金が増えている」という感覚を持ちにくく、結果として利用残高が膨らむケースもあります。利用明細をこまめに確認することが重要です。

1.4 気づかないうちにリボ払いになっていることがある

クレジットカードを申し込む際に自動リボ払いが初期設定になっていて、気づかないうちにリボ払いになっているケースがあることも、リボ払いがやばいと言われる要因です。ウェブ上での申し込みで、自動リボ払いの設定項目にチェックが入っていることの確認が漏れていたり、規約をよく確認せずにリボ払い専用のクレジットカードに申し込んでしまったりしているケースがあります。

そのようなケースでは、意図せず手数料負担を強いられる可能性があります。契約後も設定内容や規約を確認し、不要であればすぐにリボ払いを解除するなど、自己管理が必要です。

2. そもそもリボ払いとは、利用金額にかかわらず毎月一定額を支払うクレジットカードの支払方式

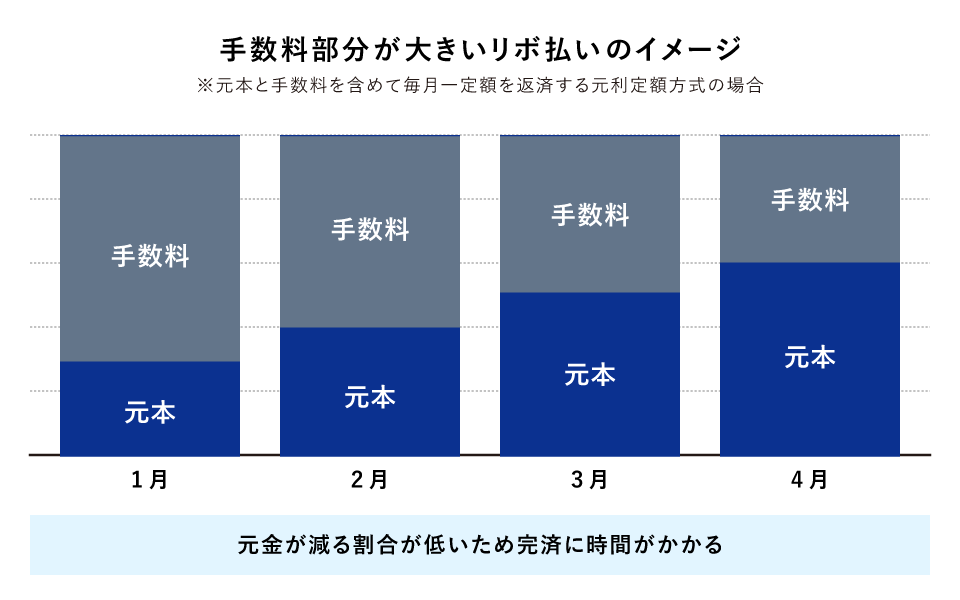

リボ払いとは、クレジットカードの支払方法の一種で、利用金額にかかわらず毎月一定の方法で計算した金額を支払う仕組みです。月々の支払額を一定の水準に抑えることができるため、家計管理がしやすいというメリットがあります。ただし、仕組みを理解していないと返済が長期化しやすいというデメリットもあります。

リボ払いでは、利用残高に対して手数料がかかり、支払いは元金がなくなるまで続く点に注意が必要です。なぜなら、毎月の支払額の中には元金の返済分だけでなく手数料も含まれていることから、支払額が少ないとそのうちの手数料の負担部分が大きく、元金がなかなか減らない状況に陥るケースもあるためです。

リボ払いの支払方式には主に以下の2種類があり、カード会社によって採用している方式が異なります。

リボ払いの主な支払方式

- 定額方式:

毎月の支払額が一定額(例:毎月1万円など)で、利用残高が増えても支払額は変わらない - 残高スライド方式:

利用残高に応じて毎月の支払額が段階的に変動する(例:残高10万円未満の場合は月1万円、10万円以上30万円未満なら3万円など)

リボ払いを選択する際は、各カード会社の支払方式を理解し、自分の返済計画に合った方法かどうかをよく確認することが重要です。

3. リボ払いと分割払いの違い

リボ払いと分割払いは、いずれもクレジットカードの支払方法ですが、その仕組みや返済の流れに違いがあります。

リボ払いは、利用金額の合計に対して毎月一定額を支払う方式です。利用金額が増減しても設定された支払額で返済が続くため、完済までの期間は利用状況によって変動し、長期化するとその分の手数料(利息)がかかります。

一方、分割払いは、購入時に「3回払い」「6回払い」などの支払回数を設定し、その回数に応じて返済する方式です。あらかじめ支払期間が決まっており、完済までの見通しが立てやすい点がメリットです。手数料は回数によって異なり、回数が少ないほど負担が軽くなる傾向にあります。

また、リボ払いは支払額の変更が後からでも可能ですが、分割払いは購入時に決めた回数を後から変更できないことが一般的です。手数料の計算方法も異なり、リボ払いは利用残高に対する日割り計算ですが、分割払いでは支払回数に応じて決まった利率を掛ける方式が主流です。

このように、リボ払いは柔軟性がある反面、手数料や返済期間の長期化リスクがあるため、計画的に利用することが重要になります。

4. リボ払いによる困窮のリスクを抑えるポイント

リボ払いを利用する場合でも、使い方次第で困窮に陥るリスクを抑えることは可能です。下記では、リボ払いを無理なく活用するためのポイントを紹介します。

4.1 毎月の支払額を適切に設定する

リボ払いで重要なのは、毎月の支払額の設定です。支払額が低すぎると元金が減りづらいため支払が長期化し、手数料を多く支払わなければならなくなる可能性があります。これでは返済が進まず、返済期間も長引き、結果的に支払総額が膨らみかねません。

無理のない範囲で支払額を増やせば、元金を早く減らし、完済までの期間を短縮することができます。また、収入や支出の変動に応じて定期的に見直すことも大切です。支払額の変更は、多くの場合、カード会社の会員専用のウェブページや電話などで手続きが可能です。

4.2 利用明細を定期的に確認する

リボ払いのリスクを抑えるうえで、利用明細の確認は重要です。明細を見ると、現在の利用残高や手数料の内訳を把握でき、使いすぎに早めに気づくことができます。

利用明細の確認は、ウェブ明細やスマートフォンアプリを利用すれば、いつでも簡単に確認できます。利用明細の確認は、返済計画の見直しや繰上返済の判断がしやすくなるだけでなく、不正利用の早期発見にも繋がるため、なるべく習慣化しましょう。

4.3 余裕があるときは繰上返済や一括返済を活用する

ボーナスや臨時収入などでお金に余裕ができたときは繰上返済や一括返済を活用するのも、リボ払いを賢く利用するためのポイントのひとつです。繰上返済や一括返済により支払期間を短縮すれば、手数料の総額を減らすことができます。

繰上返済の方法はカード会社によって異なりますが、ATMでの入金や指定口座への振り込み、会員用ウェブページでの口座引き落としの手続きなどが一般的です。

4.4 高額な買い物ではリボ払いを使わない

高額な買い物にリボ払いを使用しないことも、リボ払いのリスクを抑えるポイントです。高額な買い物でリボ払いを使うと、支払期間が長期化し、手数料も膨らみやすくなります。この場合は、あらかじめ返済回数を決められる分割払いのほうが適しています。分割回数を少なく設定すれば、手数料を抑えることも可能です。

また、分割払いは購入時に設定する必要があり、後からリボ払いに変更できるケースもありますが、反対にリボ払いを分割払いに変更することは一般的にできないため、購入時点で慎重に支払方法を選択するよう心掛けましょう。

5. リボ払いのよくある失敗例

リボ払いは便利な支払方法である一方、安易な利用や誤った理解によって大きな負担を抱えるケースも少なくありません。下記では、よく見られる失敗例を取り上げ、その原因と対処法を解説します。

5.1 高額な買い物をして支払額を低く設定する

リボ払いによる失敗例のひとつが、高額な買い物にリボ払いを利用しながら、毎月の支払額を低く設定してしまうケースです。たとえば、数十万円の買い物に対して毎月の支払額を1万円に設定した場合、完済までに少なくとも数年もの期間を要します。元金の減りが遅く、手数料負担が大きい状態で長期間払い続けることになれば、支払総額が膨らみかねません。

このような事態を防ぐには、収入に見合った適切な支払額を設定し、返済シミュレーションを事前に行うことが重要です。完済までの期間や総支払額を可視化することで、現実的な返済計画が立てられます。

5.2 支払いに困窮した際に支払額を下げる

一時的な収入減や支出の増加などがあった際に、リボ払いの支払額を下げることも、失敗するパターンのひとつです。このような対処法では、元金の減少をさらに遅らせ、結果的に返済期間の延長と手数料の増加を招くおそれがあります。

支払額を下げる前に、生活費の見直しや副収入の確保など、ほかの手段を検討しましょう。支払額の減額はあくまで最終手段として位置づけ、安易に行わないようにしてください。

5.3 よく理解せずに自動リボ払いを設定する

クレジットカードの申し込み時に、自動リボ払いを利用する設定になっているにもかかわらず、深く考えずにそのままの設定でカードを利用してしまうケースも、失敗例のひとつです。

リボ払いは常に手数料が発生するため、仕組みを理解せずに使うと「気づいたら借金が膨らんでいた」という状況に陥りやすくなります。支払方法の設定は、カードの利用開始後も定期的に確認し、不要な設定はすみやかに解除することが大切です。

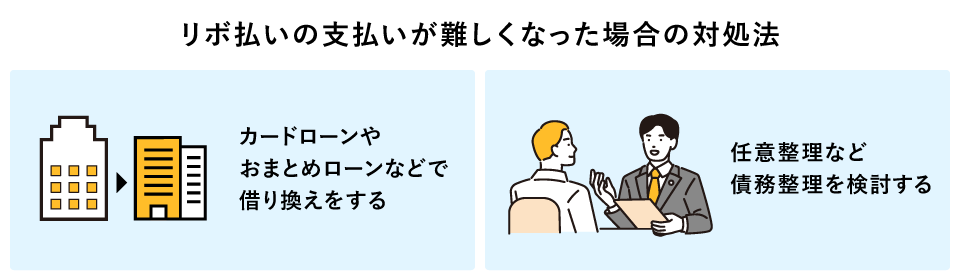

6. リボ払いの支払いが難しくなった場合の対処法

リボ払いの利用が長期化し毎月の返済が困難になると、家計に深刻な影響を及ぼす可能性があります。しかし、こうした状況に陥ったとしても早期に適切な対処を行えば立て直しは可能です。下記では、支払いが難しくなった場合に検討すべき主な対処法を紹介します。

6.1 カードローンやおまとめローンなどで借り換えをする

リボ払いの手数料が高額で返済が進まない場合、手数料が比較的低いカードローンやおまとめローンへの借り換えを検討するのが有効です。借り換えによって、毎月の支払額や返済期間を見直し、負担を軽減することが可能になります。

ただし、借り換えには審査があり、安易に利用すると再び返済困難に陥るリスクもあるため、事前にしっかりと返済計画を立てておくことが重要です。借り換え後も返済が厳しいと感じる場合は、弁護士などの専門家に早めに相談しましょう。

6.2 債務整理を検討する

返済が現実的に不可能な状況にある場合は、弁護士や司法書士に相談し、債務整理という法的な手続きによって負担軽減を図ることも選択肢のひとつです。債務整理には以下の3つの種類があります。

- 任意整理:

弁護士などが債権者と交渉し、利息のカットや返済条件の緩和を目指す方法 - 個人再生:

裁判所を通じて借金を減額し、原則3~5年で分割返済する計画を立てる制度 - 自己破産:

返済能力がないと判断された場合に、裁判所の手続きにより借金が免除される制度

ただし、債務整理をすると信用情報に記録が残り、一定期間クレジットカードやローンの利用が制限されるなどのデメリットもあります。そのため、利用するかどうかは慎重に検討しましょう。

7. リボ払いの解除方法と注意点

リボ払いは、クレジットカード会社の会員専用ウェブページから手続きをしたり、コールセンターへ電話したりすることで解除できます。

リボ払いを解除すると、その後のカードを利用した買い物では一括払いや分割払いに切り替わります。リボ払いをしていた時期とは月々の支払額が変わるため、常に支払額を確認するようにしてください。

また、リボ払いの残高が残っている場合は、その返済は引き続き必要です。残高が多ければ一括返済を検討し、場合によってはカードローンやおまとめローンでの借り換えも選択肢に入れながら、無理のない返済計画を立てましょう。

8. リボ払いに向いている人の特徴

リボ払いはリスクもありますが、使い方によっては便利な支払方法です。下記の特徴をすべて備えているような人には、リボ払いの利用が比較的向いているといえるでしょう。

- 収入が安定している人

- 利用明細をこまめに確認し、支出管理ができる人

- 急な出費があった際に備えて毎月の支払いを一定に保ちたい人

リボ払いでは残高や手数料の管理が重要です。明細を定期的に確認し、利用頻度を管理できる人であれば、使いすぎや返済の遅れを防げます。自己管理ができることが、リボ払いを安全に利用する前提となります。

9. リボ払いに向いていない人の特徴

リボ払いは便利な一方で、誤った使い方をすると返済が長期化しやすく、経済的な負担も大きくなります。次のような特徴に当てはまる人は、リボ払いの利用には注意が必要です。

- リボ払いの仕組みをよく理解していない人

- 明細を確認せず、残高を把握することを習慣化できない人

- 収入に見合わない買い物を繰り返す人

リボ払いの仕組みを理解していない人や、利用明細をチェックしない人は、借入額や手数料の増加に気づかずに返済が困難になることがあります。また、計画的でない高額な買い物を繰り返す人も、リボ払いの残高を増やし続けて、なかなか完済できなくなります。

こういった特徴を持つ人には、支払回数が明確な分割払いや一括払いなどでクレジットカードを利用するのが適しているといえるでしょう。

10. リボ払いのリスクを把握して、適切に活用しよう

リボ払いは、手数料などの仕組みを正しく理解して計画的に利用すれば、家計管理の助けにもなる便利な支払方法です。しかし、返済期間の長期化や手数料の増加といったリスクを無視すると、支払いに苦しむ事態にも繋がりかねません。

利用残高や手数料は定期的に確認し、必要に応じて支払額の見直しや繰上返済を積極的に行うことが、無理なく完済するためには重要です。支払いが困難になった場合には、早めに借り換えや債務整理の検討も視野に入れましょう。

東京スター銀行では、リボ払いなどの複数のローンの返済負担を軽減したい方に向けて、おまとめローンのサービスを提供しています。複数のローンの残高をひとつにまとめて、毎月の支払負担を抑えることが可能です。リボ払いなどの支払いに不安を感じている方は、ぜひ一度ご相談ください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報