分割払いとリボ払いの違いは?リスク回避のポイントを解説

- #リボ払い

最終更新日:2026年2月6日

クレジットカードの支払方法としてよく耳にする「分割払い」と「リボ払い」。どちらも支払いを分割できるサービスですが、返済方法や手数料の仕組みが異なり、最終的な支払総額も大きな差が生まれる可能性があります。特に、リボ払いは毎月の支払額を一定にできる反面、返済期間が長引きやすい点に注意が必要です。それぞれにメリット・デメリットがあるため、理解したうえで使い分けることが大切です。

本記事では、2つの支払方法の違いをわかりやすく整理し、向いている人やメリット・デメリット、リスクを回避しながら負担を減らす方法を解説します。

この記事はじっくり読みたい人向けです。

目次

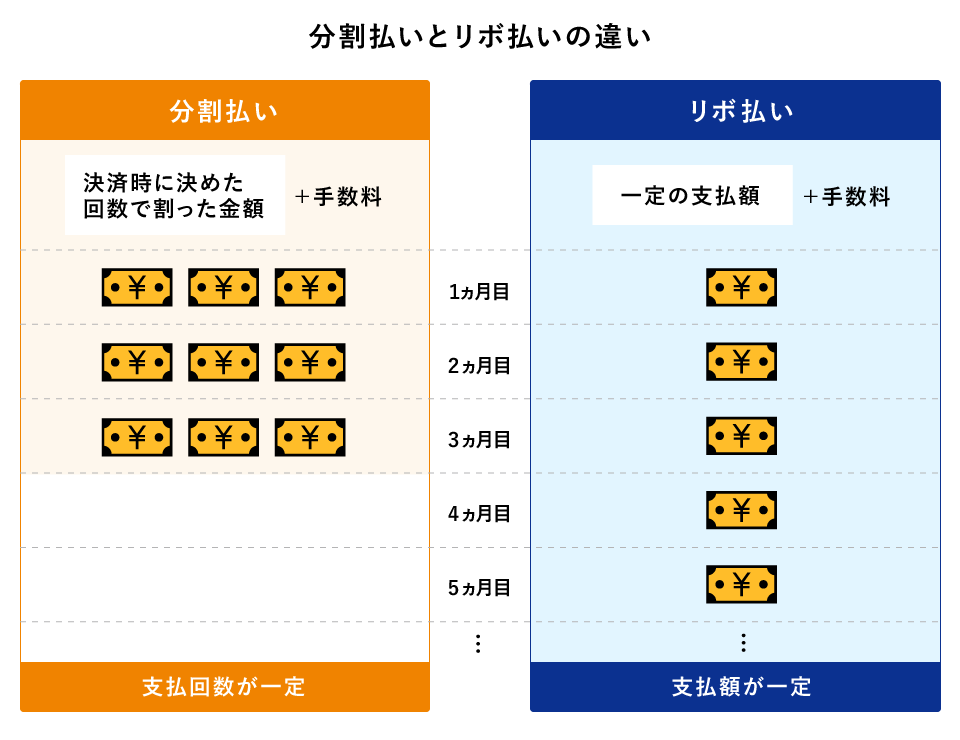

1. 分割払いとリボ払いの基本的な仕組み

分割払いとリボ払いはどちらも「支払いを複数回に分ける」という点では共通していますが、返済の考え方や手数料の仕組みが大きく異なります。

分割払いがあらかじめ支払回数と返済総額が確定するのに対し、リボ払いは毎月の支払額が一定になる代わりに、利用残高によって支払期間や総額が変動する点が特徴です。ここでは、両者の基本的な仕組みについて解説します。

1.1 分割払いの仕組みと特徴

分割払いは、購入金額をあらかじめ決めた回数で均等に支払う方法です。支払回数と支払いの終了時期が最初から確定しているため、返済計画が立てやすい点が特徴です。

毎月の支払額は選択した回数に応じて変化し、分割手数料を含めた支払総額も事前に把握できます。ただし、買い物ごとに回数設定が必要で、カード会社によって選べる回数や手数料率が異なる点には注意が必要です。

1.2 リボ払いの仕組みと特徴

リボ払いは、利用金額や利用回数に関係なく、毎月の支払額を一定にできる支払方法です。家計管理がしやすい一方で、支払期間が変動し、長期化しやすい点が特徴です。

リボ払いでは利用残高に対して手数料が発生します。そのため、毎月の支払額を低めに設定していると、支払額の多くが手数料にあてられ、元金がなかなか減らないことがあります。

また、途中で追加の利用をすると利用残高と手数料が増えるため、結果として返済期間が延び、支払総額も膨らみやすくなる点がリボ払いの特徴です。リボ払いは、利用残高がゼロになるまで支払いが続く仕組みであることを理解しておきましょう。

利用方法には「自動リボ設定」「買い物時にリボ払いを指定」「リボ専用カードの使用」など複数のパターンがあります。申込時の設定によっては、気付かないうちにリボ払いになっているケースもあるので注意が必要です。

2. 分割払いとリボ払いの違い

分割払いとリボ払いの大きな違いは、「支払期間が固定か変動か」という点にあります。分割払いはあらかじめ設定した回数で支払いが終了するため、返済期間が明確です。一方、リボ払いは毎月の支払額が一定でも、利用残高の増減によって支払期間が延びたり縮んだりします。

特にリボ払いは、追加利用をすると残高が増えるため、支払期間が延びやすく、完済時期の見通しを立てにくいという特徴があります。

また、分割払いは買い物ごとに回数を設定するため、複数の分割払いを同時に利用する場合は、それぞれの残り回数を管理する必要があります。

3. 分割払いとリボ払いの手数料の計算方法

分割払いとリボ払いでは、手数料の計算方法が大きく異なります。分割払いは、購入金額に対してあらかじめ決められた分割手数料を支払回数で分割して支払う方式が一般的です。一方、リボ払いは「利用残高」に応じて手数料が発生し、利用残高がゼロになるまで手数料も発生し続けます。ここでは、それぞれの手数料の考え方と特徴を紹介します。

3.1 分割払いの手数料の計算方法

分割払いの手数料は、購入金額に対してあらかじめカード会社が決めた「分割手数料率」をもとに算出されます。購入金額と支払回数が決まると、手数料と支払総額の目安を事前に把握できる点が特徴です。

例えば、分割払いの手数料が「利用代金100円あたり○円」として設定されている場合、購入金額に対して手数料を計算し、支払総額を確定させたうえで分割して返済します。仮に3万円の商品を10回払いで購入し、手数料が「100円あたり6.7円」なら、手数料は2,010円となり、支払総額は32,010円です。

手数料率は、支払回数が増えるほど増える傾向があり、設定方法はカード会社によって異なります。支払回数を増やすと、月々の負担は抑えやすい一方、支払総額が大きくなりやすくなるため、利用前に手数料を含めた支払総額を確認しましょう。

3.2 リボ払いの手数料の計算方法

リボ払いの手数料は、その時点の「利用残高」に対して実質年率15.0~18.0%前後の手数料がかかる点が大きな特徴です。残高がゼロにならない限り手数料が毎月発生し続けるため、支払期間が長期化すると総負担が大きくなりやすくなります。

たとえば、利用残高が10万円で、リボ払いの手数料率が年率15%とすると、1ヵ月あたりの手数料は概算で1,250円前後です。毎月の支払額を1万円に設定している場合、1万円のうち約1,250円が手数料にあてられ、元金に充当されるのは約8,750円になります。このケースでは、支払後の利用残高は10万円-8,750円=91,250円です。毎月の支払額は一定でも、元金が想定より減らず、完済までに時間がかかりやすいことが分かります。

毎月の支払額が一定でも、その中身は「元金+手数料」で構成されており、残高が多いあいだは手数料が大きく、元金がなかなか減りません。さらに、追加利用があると残高が増えるため、手数料負担もそれに比例して増加します。

そのため、リボ払いを利用する際は、残高の推移を定期的に確認することと、繰上返済を活用して元金を早めに減らすことが手数料を抑えるポイントになります。

4. 分割払いとリボ払いのメリット・デメリット

分割払いとリボ払いは、支払方法の仕組みが異なるため、メリット・デメリットもそれぞれ存在します。分割払いは「返済計画が立てやすい」のが強みで、リボ払いは「月々の負担を一定にできる」点が利点です。一方で、リボ払いは返済が長期化しやすく、支払総額が膨らみやすい点に注意が必要です。ここでは、それぞれの特徴を比較しながら解説します。

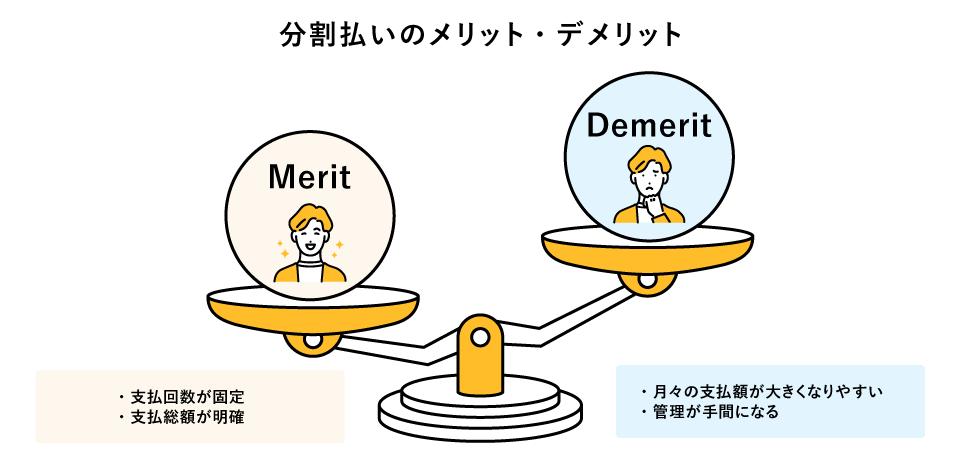

4.1 分割払いのメリットとデメリット

分割払いのメリットは、支払回数と総額が事前に確定するため、返済計画を立てやすいことです。 毎月の支払額や完済時期が明確で、家計管理がしやすい点が利用者にとって安心材料になります。また、手数料もリボ払いより低い傾向があるため、支払総額を抑えたい場合にも適しています。

一方で、支払回数を少なくすると月々の支払額が大きくなり、家計を圧迫する可能性もあります。また、複数の分割払いを同時に利用する場合、それぞれの支払額や残り回数を把握する必要があり、管理が手間になる点はデメリットといえます。

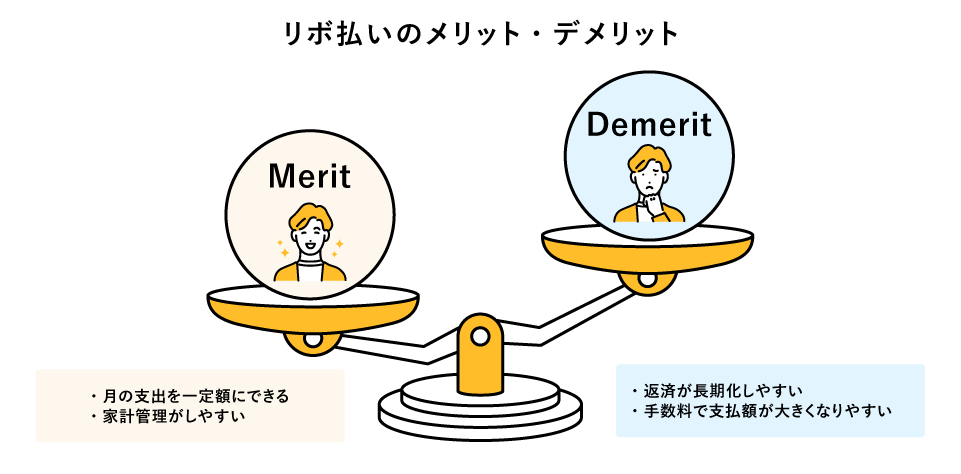

4.2 リボ払いのメリットとデメリット

リボ払いの最大のメリットは、毎月の支払額を一定にできるため、急な出費でも家計負担をコントロールしやすいことです。利用金額が増えても月々の支払額は変わらないため、支出の見通しを立てやすい点が魅力といえます。

一方、デメリットとしては支払総額が増えやすいことが挙げられます。リボ払いでは利用残高に対して手数料が発生するため、残高が減らない限り手数料がかかり続けます。さらに、追加利用をすると残高が増え、支払期間が延びやすく、結果として支払総額が膨らむリスクがあります。

そのため、リボ払いを利用する場合は、利用残高を定期的に確認しつつ不要な追加利用を控え、必要に応じて繰上返済を行うことが重要です。

5. 条件別に分割払いとリボ払いのどちらがお得か比較

分割払いとリボ払いは、利用する条件によってお得さが変わります。たとえば、少額の買い物や短期間での返済を想定する場合は分割払いが有利となりやすい一方、高額の買い物で月々の支払額を抑えたい場合にはリボ払いが選択肢になります。ただし、リボ払いは支払期間が延びやすく、支払総額が増えるリスクが伴うため注意が必要です。ここでは、利用金額や支払期間、手数料率、特典など複数の条件から両者を比較して解説します。

5.1 利用金額と支払期間による比較

利用金額と支払期間という観点で比較すると、少額かつ短期間で返済できる場合は分割払いのほうが支払総額を抑えやすいのが一般的です。分割払いは支払回数が決まっているため、短期間で完済すれば手数料負担も抑えられます。

一方、高額の買い物で毎月の支払額を抑えたい場合にはリボ払いが有効です。月々の支払額が一定のため、家計への負担を一定に保ちながら返済できます。ただし、支払期間が長期化しやすく、そのぶん手数料も増え、結果として支払総額が大きくなりやすいため十分な注意が必要です。

5.2 手数料率による比較

手数料率で比較すると、分割払いは回数ごとに定められた手数料率が適用されるのに対し、リボ払いは利用残高に対して一定の手数料率(実質年率15.0~18.0%前後)が継続してかかる点が大きな違いです。

分割払いは、支払回数が増えるほど手数料総額も増えます。それでもリボ払いのように残高に応じて手数料が増え続ける仕組みではないため、同じ金額を利用した場合、支払総額は一般的に分割払いのほうが少なくなる傾向があります。

一方リボ払いは、手数料率が高めに設定されているうえ、利用残高がゼロにならない限り手数料がかかり続けるため、利用金額が大きいほど負担も膨らみやすくなるのです。

このため、「手数料負担を抑えたい」という目的であれば、分割払いを選ぶほうが適しています。

5.3 ポイント還元や特典による比較

カード会社によっては、分割払いやリボ払いを利用することで、通常より多くポイントが付与されたり、キャンペーン特典が適用されたりする場合があります。特にリボ払いでは、「リボ手数料が発生するとポイント倍率が上がる」など、利用を促すキャンペーンが実施されることが少なくありません。

しかし、特典だけを理由にリボ払いを選ぶのは注意が必要です。リボ払いは支払期間が長期化しやすく、結果として支払総額が大きくなりやすいため、ポイントで得られる還元より手数料負担のほうが上回るケースが多いからです。

分割払いも同様に、キャンペーンの対象となることがありますが、手数料を含めた支払総額を必ず確認し、「本当にお得かどうか」を判断しましょう。

6. リボ払いのリスクと注意点

リボ払いは月々の支払額を一定に保てる便利な支払方法ですが、その反面、利用残高の管理が必要であり、支払期間の長期化や支払総額の増加といったリスクも伴います。特に、追加利用を重ねると残高が増え続け、手数料も比例して増加するため、計画的な利用が欠かせません。ここでは、リボ払いを利用するうえで知っておくべきリスクと、負担を抑えるためのポイントを解説します。

6.1 元金が減りにくい

リボ払いでは、毎月の支払額が一定でも、利用残高がゼロにならない限り手数料が発生し続けるため、支払期間が長期化しやすいという特徴があります。残高が多いほど手数料の割合が増えるため、元金がなかなか減らず、結果的に支払総額が膨らむリスクがあります。

さらに、支払いの途中で新たにリボ払いを利用すると残高が追加され、完済までの期間がさらに長引くことがあるのです。

返済の負担を減らすためのポイント

- 利用残高を定期的にチェックする

- 追加利用を控える

- 繰上返済を積極的に活用する

- 返済タイミングを工夫する

このように、リボ払いを上手に管理するには残高を定期的に確認し、元金を早めに減らすことが欠かせません。

6.2 シミュレーションを利用し、事前に返済計画を必ず立てる

リボ払いは、利用残高によって支払期間が変動し、支払総額が大きく増える可能性があります。そのため、利用前に手数料や返済期間を必ずシミュレーションし、返済計画を立てておくことが重要です。

カード会社の公式サイトには、支払額や残高、手数料を自動計算できるシミュレーションツールが用意されており、利用前に「どれくらいの期間で完済できるか」「手数料がどれだけかかるか」を確認できます。

また、実際にリボ払いを利用している場合も、残高・支払期間・手数料の推移を定期的に見直し、必要に応じて支払方法を変更することがトラブル防止につながります。

追加利用を控え、繰上返済を組み合わせることで、支払総額を抑えつつ計画的な返済が可能になります。

7. カードローンへの借り換えで分割払い・リボ払いの負担を軽減できる

分割払い・リボ払いの支払総額や手数料負担を減らしたい場合、カードローンへの借り換えは有効な選択肢のひとつです。リボ払いより金利が低いカードローンを利用できれば、同じ金額を借りても支払総額を抑えやすくなります。

ここでは、借り換えによって得られるメリットや具体的な手順について詳しく解説します。

7.1 カードローンへの借り換えのメリット

カードローンへの借り換えには、分割払い・リボ払いの負担を軽減できるさまざまなメリットがあります。最大の利点は、手数料や金利負担を抑えられる可能性があることです。カードローンは一般的にリボ払いよりも金利が低く設定される傾向があるため、同じ金額を返済する場合でも支払総額を少なくできるケースがあります。

また、借り入れ先の選択肢が豊富であることもメリットのひとつです。銀行・消費者金融・信販会社など、多くの金融機関がカードローン商品を提供しているため、金利、返済方法、サービス内容などを比較しながら、自分に最適な借換先を選べます。

7.2 カードローンへの借り換えの手順

カードローンへの借り換えは、いくつかのステップを踏むことでスムーズに行えます。まずは、自分に適したカードローンを選ぶために、金利や返済条件、利用可能額などを比較し、申込先を決めます。その後、審査が行われ、通過すると必要な金額を借り入れることができます。

借り入れた資金は、現在利用しているリボ払い・分割払いの残高を一括で返済するために使用します。これにより、手数料の高いリボ払いを清算し、借り換え後はカードローンの返済に1本化できます。

借り換え後は、カードローンで設定した返済計画に沿って、無理なく返済を続けていくことが大切です。また、返済が始まってからも支出状況を見直し、返済額を増やせる月には追加返済を行うなど、早期完済を目指した工夫が負担軽減につながります。

8. 借り換え時のポイント

カードローンへの借り換えは支払総額の軽減につながる可能性がありますが、必ずしもすべてのケースでメリットが出るとは限りません。借り換え前には現在の返済条件と借換先の金利・返済期間を比較し、本当に負担が減るのかをシミュレーションして確認することが重要です。また、借り換え後に新たなリボ払い・分割払いを利用すると、かえって負担が増える恐れがあるため、返済完了までは新規利用を控え、計画的に返済を続けることが求められます。

9. 分割払いとリボ払いは必要に応じて使い分けよう

分割払いとリボ払いは、支払方法や手数料の仕組みが大きく異なり、それぞれに向き・不向きがあります。支払総額を抑えたい場合は分割払いが適していることが多く、月々の支払額を一定にしたい場合はリボ払いが選択肢になることもあります。しかし、リボ払いは支払期間が長期化しやすく、手数料負担が大きくなる傾向があるため、利用には特に注意が必要です。

事前にシミュレーションを行い、支払総額や返済期間を確認しながら、家計の状況に合った支払方法を選ぶことが求められます。また、リボ払いの負担が大きいと感じた場合は、繰上返済やカードローンへの借り換えを活用することで負担を軽減できます。計画的な利用を心掛け、それぞれのサービスを活用しましょう。

なお、リボ払いの残高が大きくなり、「できるだけ金利負担を抑えて借り換えしたい」と考えている場合は、銀行系のおまとめローンを検討するのも選択肢のひとつです。東京スター銀行のおまとめローンでは、複数の借入を1本化し、返済計画を立てやすくするためのサービスが用意されています。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報