カードローンとフリーローンの違いは?選ぶ際のポイントを解説

- #カードローン

- #フリーローン

最終更新日:2026年2月6日

カードローンとフリーローンはどちらも幅広い用途に使えるローンですが、金利や借入方法、審査の流れなどに違いがあります。初めてローンを検討する方にとっては、どちらを選べばよいのか迷うことも多いのではないでしょうか。

この記事では、両者の特徴をわかりやすく比較し、メリット・デメリットや選び方のポイントを解説します。

この記事はじっくり読みたい人向けです。

目次

1. カードローンの特徴

カードローンは、あらかじめ設定された利用限度額の範囲内で必要なときに何度でも借り入れができるタイプのローンです。銀行、消費者金融、クレジットカード会社など、さまざまな金融機関が提供していて、使い勝手の良さから幅広く利用されています。

カードローンの借り入れは、専用のローンカードやキャッシュカードなどを利用してATMから行うのが一般的です。なお、最近ではカードレスでスマートフォンアプリから借り入れできるサービスも増えています。

カードローンの魅力は、必要なときにすぐにお金を引き出せる点です。また、カードローンの使い道は原則として自由で、旅行費用や医療費、生活費の補填といった目的に利用できます。ただし、事業資金のための借り入れは禁止されていることが一般的です(事業資金用のビジネスカードローンを除く)。

2. フリーローンの特徴

フリーローンは、希望する金額を一括で借り入れ、あらかじめ決められた返済計画に沿って返済していくタイプのローンです。フリーローンのサービスを提供している金融機関は、主に銀行です。

カードローンと同様、基本的に使いみちは自由ですが、事業資金目的の借り入れはできません。また、投資目的の借り入れが制限されているケースもあります。フリーローンでは、借り入れの際に使いみちの申告が必要な場合があり、その場合は生活費や教育費、車の購入、結婚式など具体的な用途を申告します。

3. カードローンとフリーローンの違い

カードローンとフリーローンは、どちらも幅広い用途に利用できるローンですが、その仕組みや利用方法にはさまざまな違いがあります。違いが生じる主なポイントは、下記の8点です。

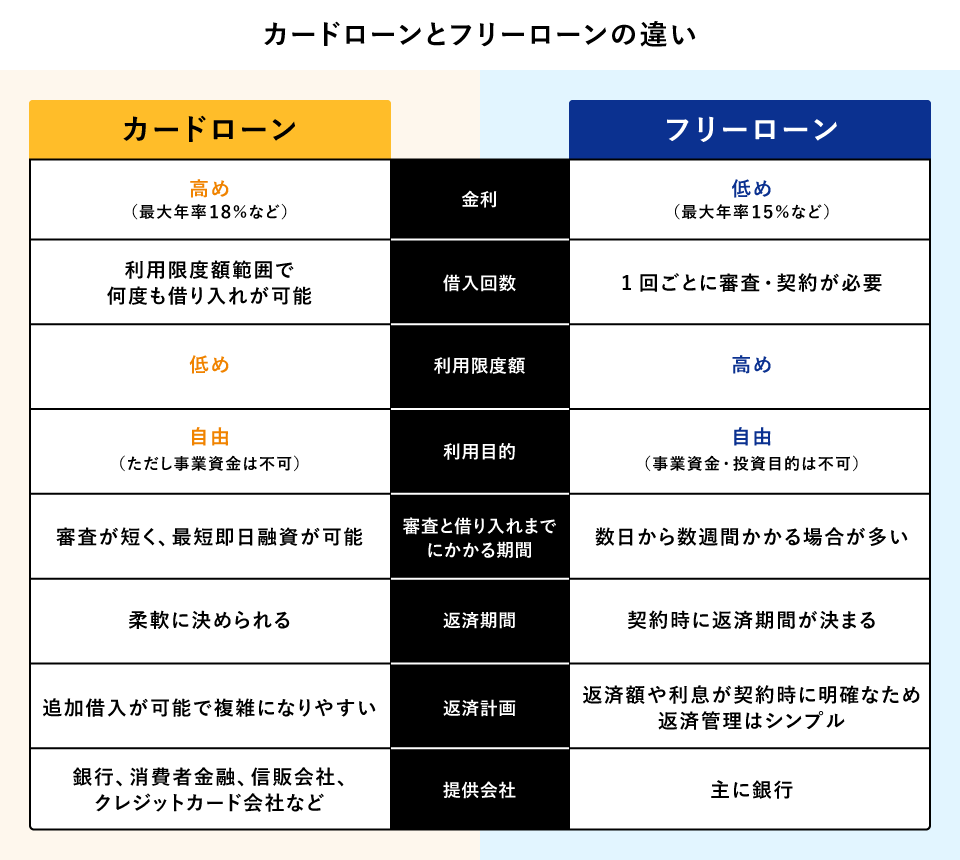

3.1 金利

金利はカードローンのほうが高めに設定されている傾向があります。カードローンの金利は最大年率で18%程度に設定されているのが一般的ですが、フリーローンの最大年率は15%程度のケースが多いといえます。

カードローンは借り入れの都度審査が行われるわけではなく、毎回審査を行うフリーローンよりも貸し倒れのリスクが高いと考えられるため、カードローンのほうが高い金利が設定されやすい傾向にあります。ただし、これはあくまで一般的な傾向で、実際の金利は利用する金融機関や申込者の信用状況によって異なります。

3.2 借入回数

カードローンとフリーローンは、1回の申し込みで利用できる借り入れの回数にも違いがあります。カードローンは一度契約すれば、限度額の範囲内で何度でも借り入れが可能です。返済した分を再び借りられるため、急な出費にも柔軟に対応できるようになります。

これに対しフリーローンでは、1回の申し込みで借り入れができるのは基本的に1回限りです。追加の資金需要が発生した場合は、あらためて申し込みと審査が必要になります。

3.3 利用限度額

カードローンとフリーローンの利用限度額を比べると、フリーローンのほうが高めに設定される傾向があります。フリーローンで借り入れできる金額は、無担保でも最大1,000万円程度になるケースがあるのに対し、カードローンの利用限度額は一般的に500万~800万円程度です。

大きな資金ニーズに対応したい場合は、フリーローンのほうが適しているかもしれません。

3.4 利用目的

カードローンとフリーローンでは、利用目的という観点でも異なる特徴があります。両者とも事業資金を目的とした借り入れは原則としてできませんが、フリーローンではさらに投資目的の場合も利用が制限されるのが一般的です。

また、フリーローンではカードローンと異なり、借り入れの際に使いみちの申告が必要になる可能性があります。カードローンのほうが、借り入れの自由度は高いといえるでしょう。

3.5 審査と借り入れまでにかかる期間

カードローンとフリーローンは、審査のスピードや借り入れまでにかかる期間にも違いがあります。カードローンは審査がスピーディーで、最短では即日の融資に対応している場合もあります。急な出費に対応したいケースや、申し込みから借り入れまでのスピードを重視する方に適しているといえるでしょう。

一方、フリーローンは審査や契約の手続きに時間がかかり、申し込みから借り入れまでに数日から数週間の期間を要することもあります。借り入れまでの期間を踏まえて、計画的に利用することが重要です。

3.6 返済期間

カードローンとフリーローンでは、完済までにかかる期間にも異なる傾向があります。カードローンは繰り返し借り入れが可能で、利用者が返済計画を柔軟に決められる反面、返済が長期化するリスクがあります。

これに対してフリーローンは、契約時に決められた返済期間内で完済を目指すため、返済期間の見通しが立てやすいのが特徴です。

3.7 返済計画

返済計画の管理のしやすさという点でも、カードローンとフリーローンには違いがあります。カードローンは利用限度額の範囲内で何度も借り入れができる分、返済額が月によって変動し、返済管理が難しくなることがあります。支払いの管理に自信がない方は注意が必要です。

一方、フリーローンは毎月の返済額が契約時に確定していて、利息を含めた支払総額も完済までのスケジュールも明確になるため、返済の管理がシンプルになります。

3.8 提供会社

カードローンとフリーローンは、サービスを提供する会社も異なります。カードローンは銀行、消費者金融、信販会社、クレジットカード会社など、さまざまな金融機関が提供しており、借入先の選択肢は豊富です。

一方、フリーローンを提供しているのは主に銀行で、一部の信販会社やクレジットカード会社でも取り扱いはありますが、選択肢はカードローンに比べると限定的です。

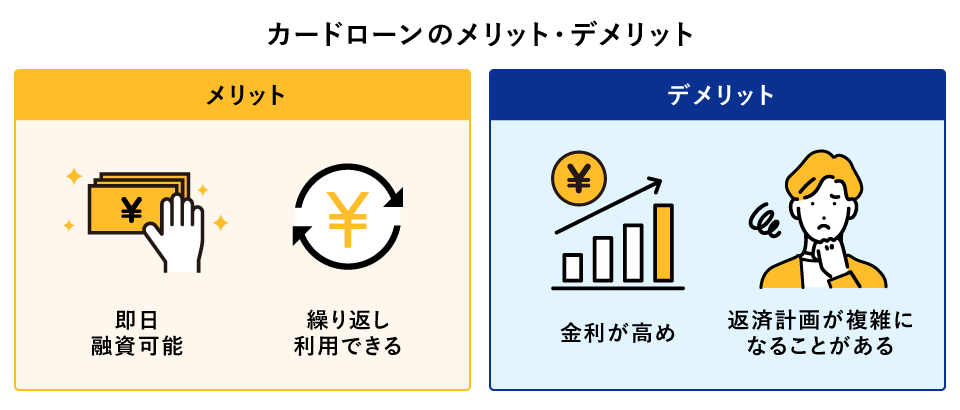

4. カードローンのメリット・デメリット

カードローンのメリットは、即日でも融資が可能なケースがあり、限度額内で繰り返し借り入れができるという利便性の高さです。さまざまなニーズに柔軟に対応できる使い勝手の良さが魅力といえるでしょう。

一方で、金利はフリーローンに比べて高めに設定されていることが多く、借入残高が変動すると返済額が変動するケースもあるため、返済管理が複雑になりかねない点がデメリットです。計画的な利用が求められます。

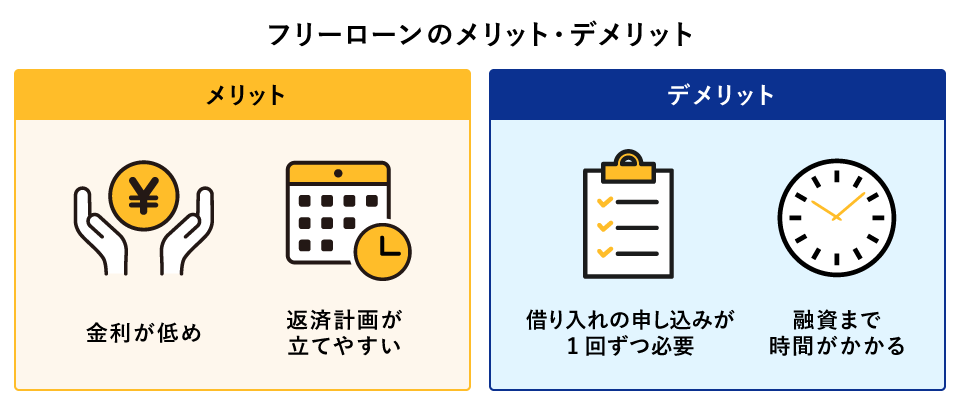

5. フリーローンのメリット・デメリット

フリーローンのメリットは、カードローンよりも金利が低めに設定されていることが多く、返済額が契約時に確定するため、計画的に返済しやすい点です。

一方で、借り入れは一度きりとなり、追加で資金が必要な場合は新たな申し込みが必要な点はデメリットです。また、融資までに時間がかかることがあるため、その期間を想定した利用が必要になります。

6. ニーズ別のローン選びのポイント

利用するローンを選ぶ際は、自分の目的や返済能力に合ったタイプを選ぶことが重要です。

急ぎの資金調達が必要な場合や、何度も繰り返し利用したい場合には、即日融資や柔軟な借り入れが可能なカードローンが適しています。一方、金利を抑えながら計画的に返済したい場合は、フリーローンのほうが向いているといえるでしょう。

資金の使いみちや返済の見通しも明確にしたうえで、自分にとって無理なく利用できるローンを選ぶことが、賢い借り方につながります。

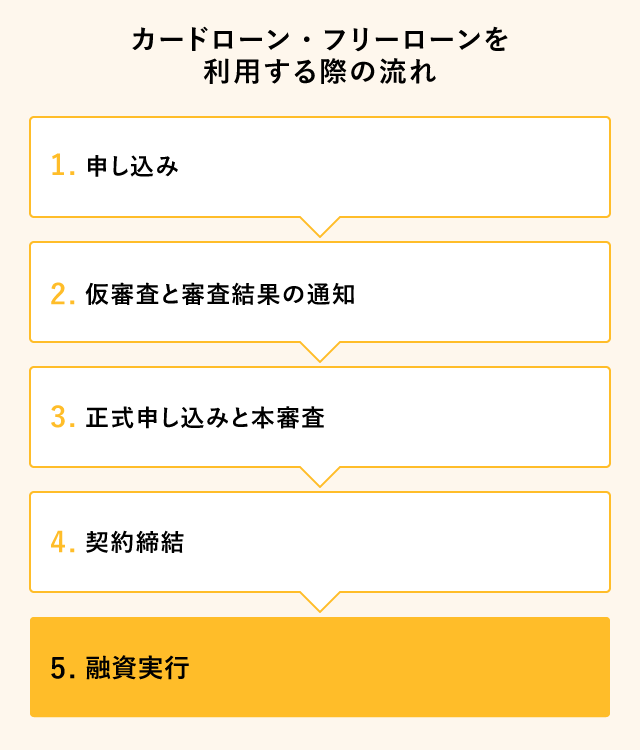

7. 必要書類と申し込みの手順

カードローンやフリーローンを利用する際には、いずれも運転免許証やマイナンバーカードといった本人確認書類が必要になり、借入金額によっては収入証明書の提出も求められることがあります。

申込方法は、金融機関のウェブサイトやアプリ、店舗窓口などから選べるのが一般的です。申し込みの手続きの流れは両者とも共通していて、基本的には下記のようなステップで進みます。手続き前に必要書類を確認して準備しておくと、スムーズに進められます。

8. カードローンやフリーローンは借り換えが可能

カードローンやフリーローンを利用していて返済が負担になってきた場合は、ほかのローンに借り換えをすることも可能です。借り換えによって金利が下がる可能性があり、毎月の返済額や総返済額を抑えられることがあります。

ただし、借り換えは新たなローン契約となるため、あらためて審査が必要になる点は把握しておきましょう。また、借り換え後の条件をしっかり確認することも重要です。借り換えによって返済期間が延びると、かえって総返済額が増える場合もあるため、注意してください。

9. カードローンとフリーローンの違いを把握して、適切に使い分けよう

カードローンとフリーローンは、金利や借入回数、審査期間、返済方法など多くの面で違いがあります。それぞれの特徴を理解し、自分の資金ニーズや返済計画に合ったローンを選ぶことが大切です。無理のない返済を続けるためには、申し込み前に金利や総返済額、借入条件などをしっかり確認しましょう。

また、すでに複数のローンを利用していて返済先を1社にまとめたい・返済負担を軽減したいという場合は、「おまとめローン」という選択肢もあります。

東京スター銀行では、複数のカードローンやフリーローンの返済を一本化できる「おまとめローン」を提供しています。返済負担の軽減を検討している方は、ぜひご相談ください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報