総量規制とは?対象外となる借り入れや超えそうな場合の対処法を解説

- #お金を借りたい

最終更新日:2026年2月6日

総量規制は、貸金業者からの過剰な借り入れを防ぐために設けられた法律上のルールです。年収の3分の1を超える貸し付けを禁止することで、多重債務や返済不能のリスクを軽減しています。

この記事では、総量規制の基本的な仕組み、対象外となる借り入れの種類、総量規制を超える借り入れを希望する場合の対処法などを解説します。

この記事はじっくり読みたい人向けです。

目次

1. 総量規制とは、貸金業者に年収の3分の1を超える貸し付けを禁止する制度

総量規制とは、貸金業法にもとづいて導入された制度で、貸金業者が個人に対して年収の3分の1を超える金額を貸し付けることを原則として禁止するものです。対象となるのは、消費者金融や信販会社、クレジットカード会社などの貸金業者で、銀行や信用金庫などの金融機関は含まれません。

たとえば、年収が300万円の場合、貸金業者から借りられる金額の合計は最大でも100万円までに制限されます。これは1社からの借入金額に関する規制ではなく、複数の貸金業者からの借入残高の合計額が対象です。複数の会社から少額ずつ借りていたとしても、その総額が上限に達すればそれ以上の借り入れはできません。

この制度は、多重債務や過度な借り入れによって返済が困難になるケースが社会問題化したことを受けて、消費者を保護する目的で導入されました。また、貸し手である業者側にとっても、貸し倒れリスクの抑制につながる重要な規制といえます。

総量規制があることで、収入に対して適正な範囲内での貸し付けが行われるようになり、利用者は安心してお金を借りられるようになっています。

2. 総量規制が適用される借り入れの種類

総量規制は、すべてのローンに適用されるわけではなく、対象となるのは貸金業者が提供する個人向けのローンのみです。具体的には、消費者金融のカードローンやクレジットカード会社のキャッシングなどが該当します。

貸金業者は、これらを利用した借入総額が利用者の年収の3分の1を超えないよう、他社の借入状況も含めて審査を行います。その審査では、加盟する貸金業者などが借入状況や返済履歴を登録・照会する機関(信用情報機関)を通じて、他社での情報を確認します。

3. 総量規制の対象外となる借り入れの種類

総量規制では、すべてのローンが制限の対象となるわけではありません。借り入れの目的や性質によっては、規制の対象外とされる場合があります。総量規制の対象外となる借り入れは、除外貸付と例外貸付の2つに分類されます。

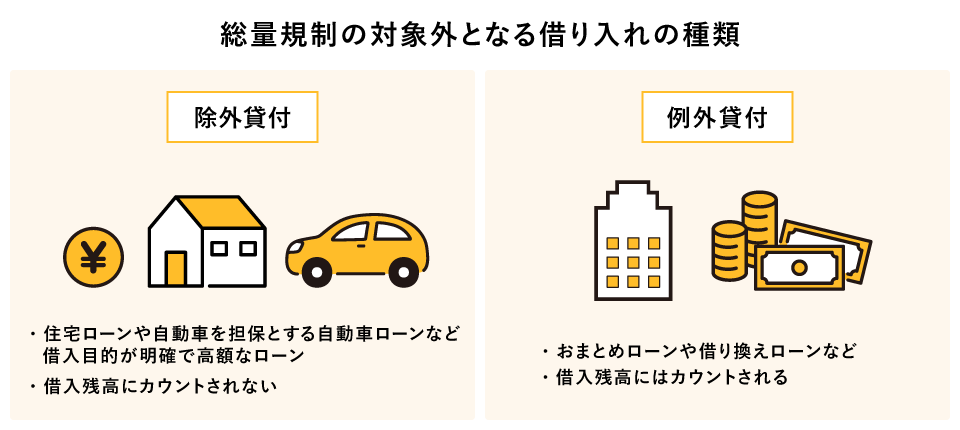

3.1 除外貸付

除外貸付とは、総量規制の借入残高に含まれない借り入れのことです。たとえば、住宅ローンや購入する自動車を担保とする自動車ローンなど、目的が明確で担保がある高額ローンがこれに該当します。

除外貸付は、返済計画が長期にわたるものが多く借入額も大きくなるため、年収による一律の制限では適切な対応が難しいとされ、規制の対象外となっています。

3.2 例外貸付

例外貸付とは、一定の条件を満たす場合に限り、総量規制を超えても認められる借り入れのことです。除外貸付とは異なり借入残高には計上されます。そのため、例外貸付によって総量規制を超えた場合は、除外貸付や例外貸付でない限りは借り入れができなくなります。

例外貸付の代表例は、おまとめローンや借り換えローンです。これらは既存の借り入れを整理して返済負担を軽減することが目的であり、利用者の保護に役立つため、総量規制の例外として扱われます。また、緊急の医療費が必要な場合や、配偶者と年収を合算して計算すれば総量規制の基準をクリアできる場合なども、例外貸付に該当することがあります。

4. 銀行カードローンは総量規制の対象外

総量規制は貸金業法にもとづく制度であるため、貸金業者にのみ適用されます。したがって、貸金業法ではなく銀行法の適用を受ける銀行は対象外となり、銀行が提供するカードローンも総量規制の制限を受けません。

そのため、銀行カードローンでは年収の3分の1を超える借り入れも法律上は可能とされていますが、銀行も無制限に融資を行っているわけではありません。過度な貸し付けが社会問題であることを踏まえ、多くの銀行は独自に厳格な審査基準を設けており、返済能力を慎重に見極めたうえで融資を行っています。

このように、銀行カードローンは総量規制の枠外にあるものの、実際にはそれに準じた審査が行われており、安易な借り入れはできないことを理解しておかなければなりません。

5. クレジットカードと総量規制の関係

クレジットカードは、ショッピング機能とキャッシング機能の両方を備えているため、それぞれの利用方法によって総量規制の適用対象が異なります。

具体的には、クレジットカード会社がキャッシング枠を設けて貸し付けを行っている場合は、貸金業者に該当し、総量規制の対象となります。つまり、クレジットカードのキャッシングを利用すると、その借入残高はほかの貸金業者からの借入額と合算され、合計額が年収の3分の1を超えた場合は借り入れができません。借り入れの審査で他社からの借り入れを申告する際も、キャッシングの利用額は申告する必要があります。

一方、ショッピング利用の場合、分割払いやリボ払いは貸金業法ではなく割賦販売法の適用を受けるため、総量規制の対象外となります。つまり、クレジットカードで商品を購入する分には、年収の3分の1という制限を受けずに利用可能です。

このように、クレジットカードのキャッシングは総量規制の範囲に入るため、借りすぎを防ぐためにも、計画的に利用することが重要です。

6. 総量規制の審査の仕組み

総量規制があるため、貸金業者が新たな融資を行う際には、申込者の借入状況や年収を正確に把握する必要があります。そのため、審査時には信用情報機関への照会や収入証明書類の提出などが行われるのが一般的です。

信用情報機関には、申込者の他社からの借入状況、返済履歴、延滞の有無などが記録されています。貸金業者は、審査の際にこの情報を参照することで、申込者の信用状況を判断します。すでに他の貸金業者から借り入れがある場合、その残高が年収の3分の1を超えていれば、追加の融資はできません。

また、申込者の年収を判断する資料として、源泉徴収票や給与明細、確定申告書などの収入証明書類の提出を求められることがあります。

なお、総量規制を超えない借り入れだからといって、必ずしも審査を通過できるわけではありません。信用情報や収入に関する情報などから返済能力を総合的に判断して借入可能額が決まるため、総量規制の範囲内でも借り入れが認められないこともあります。

貸金業者は、総量規制への適合性や返済能力をさまざまな資料から判断して、多重債務の防止や適正な貸し付けの実施を図っているのです。

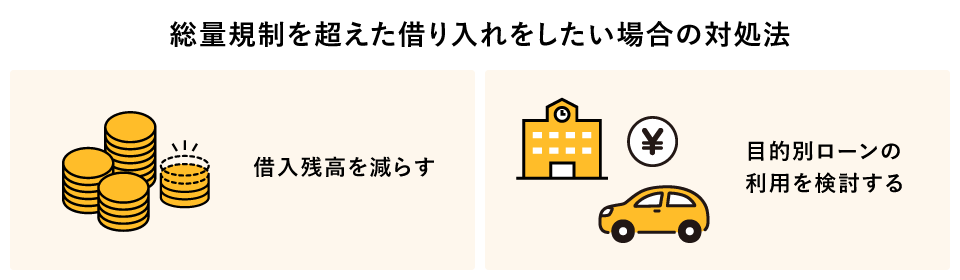

7. 総量規制を超える借り入れをしたい場合の対処法

総量規制によって、貸金業者から年収の3分の1を超える借り入れは原則として制限されています。しかし、やむをえず総量規制を超える借り入れが必要になる場合には、下記の2つの方法で対応できる可能性があります。

なお、借り入れができないからといって、いわゆる闇金などの違法な業者に借り入れを申し込むのは絶対に避けましょう。法外な利息の請求や過剰な取り立てなど、トラブルに巻き込まれる可能性もあります。

7.1 借入残高を減らす

総量規制を超える借り入れをしたい場合、借入残高を減らすのがひとつの方法となります。総量規制は、借入残高の合計額が基準となるため、現在の借り入れを減らせれば新たな借り入れの余地が生まれる可能性があります。

借入残高を減らすには、繰上返済や一括返済などが有効です。ただし、すでに借入残高が膨らんでいる場合は、繰上返済などが難しいケースもあるかもしれません。その場合は、複数のローンを1本化するおまとめローンなどで、金利の低いローンに借り換えるのもひとつの選択肢です。

借り換えによって毎月の返済額を軽減できれば、借入残高を減らすのはそれまでよりも容易になります。借入残高を着実に減らしていけば、新たな借り入れを申し込む際の総量規制の制限も緩和されます。なお、新たな借り入れのためでなくても、無理のない返済を継続するために返済計画を見直すことは重要です。

7.2 目的別ローンの利用を検討する

借り入れの目的が明確である場合は、総量規制の除外貸付の対象となる目的別ローンの利用を検討する方法もあります。たとえば、住宅ローン、購入する自動車を担保とする自動車ローン、高額療養費の貸し付けなどは除外貸付に該当するため、借入残高が年収の3分の1という上限を超える場合も借り入れが可能です。

ただし、これらのローンでも、金融機関によっては審査が行われる点は変わりません。他社での借入状況や収入の状況などによっては、借り入れが認められない場合もあります。

8. 総量規制を超えた場合の影響

利用者が総量規制の上限を超える借り入れをしてしまった場合でも、直ちに返済を迫られたり、契約が強制的に解除されたりするわけではありません。とはいえ、貸金業者の判断によって、たとえばカードローンの利用可能額やクレジットカードのキャッシング枠の上限額について見直しが行われる可能性はあります。また、当然ですが、返済負担が大きくなり家計を圧迫するというデメリットもあります。

このように、総量規制を超えた借り入れには直ちに厳しいペナルティが科されるわけではありませんが、その後の借り入れに影響が及ぶ可能性があるため、早めに借入状況を見直すことが重要です。

9. よくある質問

総量規制に関しては、仕組みや適用対象について誤解されているケースも少なくありません。下記で、よくある質問とその回答を簡潔にまとめました。

9.1 総量規制の対象外となるローンは?

総量規制の対象外となるのは、除外貸付と例外貸付に分類されるローンです。住宅ローンや自動車ローンといった目的が明確で担保がある高額ローンは除外貸付の対象で、おまとめローンや緊急の医療費の貸し付けなどが例外貸付となります。

なお、除外貸付に該当するローンは総量規制の借入残高には含まれませんが、例外貸付の場合は借入残高には含まれる点が異なります。

詳しくは「3. 総量規制の対象外となる借り入れの種類 」をご確認ください。

9.2 銀行カードローンは総量規制の対象?

銀行は貸金業者ではないため、銀行が提供するカードローンは総量規制の適用外です。ただし、銀行も独自の審査基準を設けて返済能力を判断し、過剰な貸し付けにならないように審査しているため、総量規制がないからといって無制限に借りられるわけではありません。

詳しくは「4. 銀行カードローンは総量規制の対象外 」をご確認ください。

9.3 総量規制を超えて借り入れした場合のペナルティは?

総量規制を超えた借り入れができた場合でも、基本的に即時返済や強制解約などの措置はありません。ただし、利用可能枠の減額や新たな借り入れの停止といった措置が行われる可能性はあります。また、返済負担が大きくなるというデメリットも念頭に置いておく必要があります。

詳しくは「8. 総量規制を超えた場合の影響」をご確認ください。

10. 借り入れが必要な際は、総量規制も把握して上手にローンを組もう

総量規制は、貸金業者からの借り入れを年収の3分の1までに制限することで、過剰な借り入れや多重債務のリスクを未然に防ぐための制度です。利用者自身の返済能力と借入残高とのバランスを取るための大切なルールといえます。

制度を正しく理解するには、総量規制の対象となる借り入れだけでなく、除外貸付や例外貸付に該当するローンとの違いも把握しておきましょう。また、銀行カードローンは総量規制の適用外であるものの、独自の審査基準があることも押さえておく必要があります。

もし複数の借り入れが重なり返済に不安を感じている場合は、無理に新たな借り入れを行うのではなく、借り入れを整理できる方法を検討することが重要です。東京スター銀行では、返済の負担を軽減したい方に向けて「おまとめローン」のサービスを提供しています。ご不安がある方は、まずはお気軽にご相談ください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報