お金がないときはどうする?今すぐできる対処法や注意点を解説

- #お金を借りたい

最終更新日:2026年2月6日

お金がない状況は誰にでも起こりうる問題であり、焦りや不安を感じるのは当然です。しかし、正しい対処法を知り、計画的に行動すれば、状況を改善し将来の不安も減らせます。

この記事では、今すぐできる対処法や、収入を増やすための具体策、やってはいけない注意点などを解説します。

この記事はじっくり読みたい人向けです。

目次

1. お金がない場合の主な原因

お金がない状況に至る背景には、いくつかの原因があると考えられます。

たとえば、収入があるのに手元にお金が残らない場合、「収支の把握ができていないこと」が要因となっている可能性があります。具体的には、家計簿をつけていなかったり、クレジットカードや電子マネーの明細を確認していなかったりするケースが挙げられます。

収支の把握ができていないことにより、自分が毎月いくら使っているか把握できず、無意識のうちに使いすぎていることも少なくありません。例として、頻繁な外食や少額の買い物の積み重ね、衝動買い、ギャンブルへの依存などが過度な支出を引き起こします。収入に見合った支出を意識することが重要です。

ほかに考えられるのは、借金の返済が家計を圧迫しているケースです。特に複数の借り入れがある場合、それぞれの返済日に対応する必要があり、資金繰りに余裕がなくなります。返済のために新たに借金を重ねる「自転車操業」に陥ると、慢性的な資金不足となり、抜け出すのは困難です。

こうした状況に陥らないためには、まず自分のお金の使い方や借金の状況を正確に把握し、改善策を講じることが不可欠です。

2. 家計の現状を正確に把握する方法

お金がない状況を抜け出すための第一歩は、「家計の現状を正確に把握すること」です。収入と支出の全体像を可視化すれば、無駄な支出を発見し、効果的な節約や改善策を講じることができます。

そのために効果的なのは、家計簿を記録することです。紙のノートでもスマートフォンのアプリでも構いません。近年では、銀行アプリやキャッシュレス決済アプリの情報と連携できる家計簿アプリもあり、自動的に収入と支出の状況を管理してくれるため、キャッシュレス決済をメインで活用している方には便利な方法になっています。

また、支出を把握する際は、固定費と変動費に分類することが重要です。

固定費とは、家賃、通信費、保険料など毎月一定額がかかる支出です。固定費を見直すと、継続的な節約ができます。

一方、変動費は食費、日用品費、娯楽費などの月ごとに金額が変動する支出で、日々の意識や工夫によって調整が可能です。ただし、過度な節約は生活の質を損ね、ストレスの原因にもなりかねないため、バランスを保つよう心掛けましょう。

家計簿によって自分の支出傾向や家計の弱点を正しく理解することで、具体的な改善策を立てやすくなります。家計の管理は一時的な対応ではなく継続的な習慣として取り組むことが重要であり、それが将来の安心につながります。

3. お金がないときに今すぐにできる対処法

お金がなくて困っているときは、精神的な不安も大きくなりがちですが、まずは落ち着いて今すぐにできる行動を考えましょう。下記では、緊急時の一時的な対応策や資金調達の方法を紹介します。

3.1 不要品の売却

不要になった物を売却するのは、すぐに実施できる資金調達方法のひとつです。特に、ブランド品や状態の良い家電などは高値がつく可能性があります。

たとえば、フリマアプリを活用すれば、自宅にいながらスマートフォンだけで出品が可能です。ただし、売れるまでに時間がかかることもあるため、緊急の資金調達には不向きな場合があります。

一方、リサイクルショップを利用すれば、その場で現金化が可能です。状態の良い品や人気商品であれば、納得のいく価格で買い取ってもらえる可能性もあります。売却前には、売りたい商品の価格の相場を調べておくといいでしょう。

3.2 アルバイト

短期・単発のアルバイトも、急な収入確保に適しています。即日払いの求人を選べば、働いたその日に現金を受け取ることも可能です。

求人を探す際は、給与支払いのタイミングを必ず確認しましょう。中には「日払い」と書かれていても、実際には支払いが数日後になるケースもあるため注意が必要です。

会社に勤務している場合、アルバイトは副業に該当する可能性があるため、勤務先の就業規則や届出の必要性を事前に確認することが必要です。複数の仕事を掛け持ちすることは過労にも繋がるため、無理のない範囲で働ける案件を選ぶようにしてください。

3.3 カードローンやキャッシングの利用

どうしても現金が必要な場合、カードローンやクレジットカードのキャッシング枠を利用するという選択肢もあります。

カードローンは、あらかじめ審査を受けると限度額が設定され、その範囲内であれば何度も借り入れが可能なローン商品です。

また、クレジットカードにはキャッシング機能があり、設定された枠内であればお金を借りることができます。キャッシングも手軽に利用できる方法ですが、カードローンより金利が高めに設定されているケースもあるため注意が必要です。

いずれにしても、借り入れをすれば利息が発生するため、利用する際は必ず返済計画を立てて借りすぎないように注意しましょう。あくまで一時的な対処法として考えることが重要です。

3.4 生命保険の契約者貸付の利用

貯蓄型の生命保険に加入している場合、契約者貸付制度を活用することで現金を調達できる可能性があります。

契約者貸付制度とは、保険契約の解約返戻金を担保に一定額を借り入れられる制度で、審査を受けることなく利用できる点がメリットです。手続きも、ウェブサイトから申し込んで必要事項を入力するだけなど比較的簡単で、最短で翌日にお金を受け取れる場合もあります。

ただし、解約返戻金のない掛け捨てタイプの保険ではこの制度は利用できません。また、返済しない場合は保険金額が減額されるなどのリスクもあるため、利用前に契約内容をよく確認しましょう。

3.5 家族や知人からの借り入れ

信用できる家族や友人からお金を借りることも、緊急で資金調達をするためのひとつの方法です。利息や返済について、柔軟な対応を認めてもらえる場合もあります。

ただし、お金の貸し借りは人間関係に大きな影響を与える可能性があるため、必ず借りる理由や返済の時期・方法を明確に伝えることが大切です。また、書面で合意を取り交わすなど、トラブルを防ぐ工夫をしましょう。

無理に借りようとすると相手との信頼関係が壊れるリスクもあるため、慎重な判断が求められます。

4. お金がない状況を改善するための支出の見直し方

お金がないときは、支出を見直すことが重要です。下記では、固定費と変動費に分けて、節約のポイントを確認していきましょう。

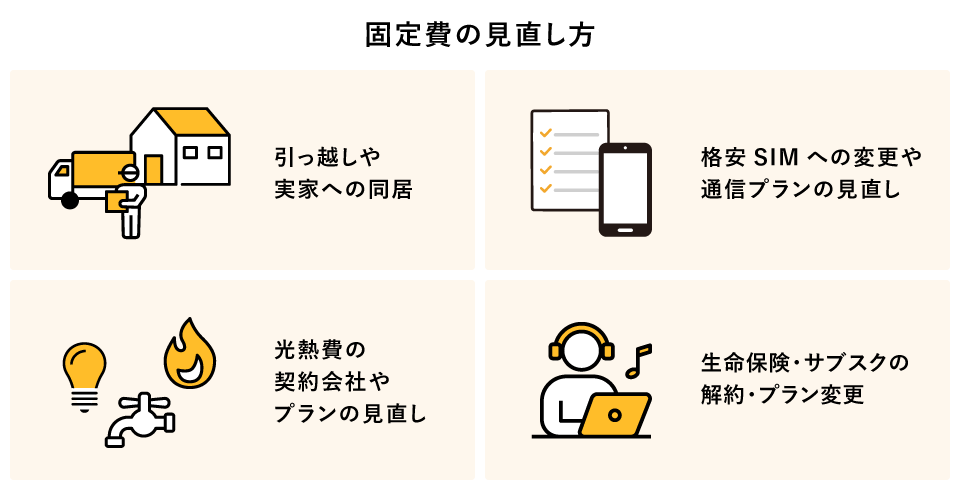

4.1 固定費の見直し方

固定費の見直しは、一度取り組めば長期的に家計を改善できるため、最優先で対応すべき項目です。

たとえば、周辺の同程度の物件と比較して家賃が高いと感じるときは、引っ越しを検討するのも選択肢のひとつです。住環境が変わるため慎重な判断が必要ですが、固定費の大幅な削減に繋がることもあります。実家への一時的な同居を検討するという選択肢もあるでしょう。

また、通信費は、格安SIMへの乗り換えや契約プランの見直しによって月数千円の節約ができる場合もあります。光熱費も、使用量に応じて契約会社やプランを変更することで節約が可能です。

保険料についても、加入内容を定期的に見直すことが重要です。過剰な補償や不要な特約が含まれていないかを確認し、必要最小限の内容にすれば、保険料を抑えることができます。

加えて、動画配信や音楽などのサブスクリプションサービスの利用状況も定期的にチェックし、使っていないサービスは解約すると、固定費の削減に繋がります。

4.2 変動費の節約方法

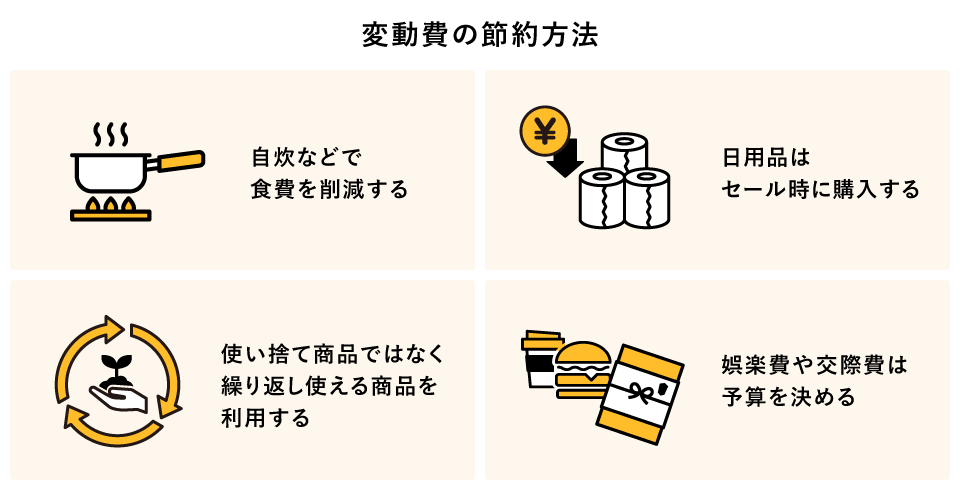

変動費は、日々の生活習慣や買い物の工夫によって節約ができます。変動費を抑える場合は、無理なく続けられる節約術を取り入れることが大切です。

たとえば、食費の節約には、自炊の習慣化が効果的です。外食を減らしつつ、食材は特売日にまとめ買いするようにすれば、効率的に節約できます。

日用品については、セール時のまとめ買いやプライベートブランド商品の活用もおすすめです。ブランドにこだわらず、コストを抑えるよう意識しましょう。使い捨ての製品を繰り返し使える商品に切り替えることも、長期的な節約に繋がります。

娯楽費・交際費は、月ごとに上限を決めて管理することがポイントです。友人との食事や趣味の出費も、回数や予算をコントロールすることで、無理なく支出を抑えられます。

5. お金がない状況を改善するための収入の改善法

支出の見直しと並行して検討したいのが、収入の増加です。中長期的に安定した生活を送るためには、収入を増やす努力が欠かせません。下記では、本業の収入アップや副業の活用といった、収入を増やすための現実的な方法を紹介します。

5.1 本業での収入アップ

安定的な収入を得る手段として堅実な方法が、本業での収入増加を図ることです。一朝一夕での変化は難しいかもしれませんが、地道な努力によって成果が見込める方法でもあります。

たとえば、資格の取得や業務スキルの向上によって手当が支給されるようになったり、昇給が可能になったりすることがあります。また、現在の職場で大幅な昇給が難しい場合は、転職を検討するのもひとつの手です。同業種でも待遇の良い企業や、自分のスキルが高く評価される職場を選ぶことで、収入アップが期待できます。

ただし、収入アップを目指すために健康やワークライフバランスを犠牲にするような方法では、継続は困難です。自分に合ったペースで無理なく進めましょう。

5.2 副業

副業は、時間を有効に活用して収入を得られる手段といえます。本業の合間や休日に行うため、比較的始めやすいのが特徴です。

たとえば、クラウドソーシングを活用したライティング、デザイン、動画編集などの仕事や、趣味・スキルを活かしたネットショップ運営など、多様な副業が考えられます。特別なスキルがなくても、データ入力や商品モニターなどで収入を得ることも可能です。

ただし、副業を始める際には注意点があります。まず、勤務先の就業規則で副業が許可されているかを確認する必要があります。また、一定額以上の収入がある場合、確定申告が必要となるため、税務面での知識も必要です。加えて、副業を無理に詰め込みすぎると、体調を崩したり本業に支障をきたすおそれがあるため、無理のない範囲で取り組むことが重要です。

6. 時間に余裕がある場合に安全にお金を借りる方法

すぐに現金が必要な状況ではなく、ある程度時間に余裕がある場合は、公的な支援制度を利用するという選択肢があります。公的な制度だと低金利または無利子でお金を借りられる場合があるため、生活の立て直しに役立ちます。

公的な支援制度として代表的なのは、生活福祉資金貸付制度です。この制度は、低所得世帯、高齢者世帯などを対象に、生活再建を目的とした資金を低金利または無利子で貸し付けるものです。たとえば、日常生活に必要な資金や教育費用などに活用できます。

ただし、公的な貸付制度は民間のローンとは異なり、申請してから実際に借り入れができるまでに一定の期間がかかる点に注意が必要です。必要書類の準備や審査などに時間がかかるため、早めの行動が求められます。

生活に困窮している場合に受けられる支援制度の詳細や申請条件については、お住まいの自治体の窓口や公式ウェブサイトで確認し、不明点があれば直接問い合わせると安心です。

7. 借金でお金がない場合の対処法

借金の返済が原因でお金が足りない場合は、単なる節約や一時的な収入増加だけでは根本的な解決が難しいこともあります。その場合、下記のような計画的な対策が必要になります。

7.1 借り換えやおまとめローンの活用

借り入れの返済負担が家計を圧迫している場合は、借り換えやおまとめローンの活用を検討するのはひとつの方法です。

借り換えとは、今よりも低い金利の金融機関に借り入れを移し替えることです。これにより、金利の負担を軽減でき、毎月の返済額を減らせる可能性があります。

一方、おまとめローンは、複数の借金をひとつにまとめる方法です。複数の借金がある状況で、金利の低いローンに1本化することができれば、トータルの金利負担が減少し、支払いの管理もシンプルになります。

7.2 債務整理の利用

借入金額が多すぎて返済が困難な場合には、法律的な手続きを通じて負担を軽減する債務整理という選択肢もあります。債務整理には主に以下の3つの方法があります。

- 任意整理:

弁護士などが債権者と交渉し、利息のカットや返済条件の緩和を目指す方法 - 個人再生:

裁判所を通じて借金を減額し、原則3~5年で分割返済する計画を立てる制度 - 自己破産:

返済能力がないと判断された場合に、裁判所の手続きにより借金が免除される制度

ただし、債務整理は借金を軽減する方法として有効ではあるものの、信用情報に一定期間その記録が残るため、将来的なローンやクレジットカードの申し込み、賃貸契約時の保証会社の利用などに影響が出る可能性があります。また、保証人がいる借り入れでは、債務整理によって保証人に返済義務が移る可能性もあるため、事前に慎重な判断が必要です。

加えて、これらの手続きは弁護士や司法書士といった専門家に相談することが前提となり、費用もかかります。とはいえ、返済が困難な状況から抜け出すための現実的な選択肢ではあるため、デメリットも念頭に置きながら必要に応じて検討しましょう。

8. お金がないときにやってはいけないこと

お金がない状況では、焦りや不安から、楽にお金を手に入れる方法に頼りたくなるかもしれません。しかし、誤った判断は状況をさらに悪化させ、取り返しのつかない事態に陥ることもあります。下記では、お金が欲しくても避けるべき危険な行動について解説します。

8.1 違法業者(闇金)の利用

正規の貸金業者で審査に通らなかった場合、「すぐに借りられる」「審査なし」といった甘い言葉で勧誘する違法な業者(いわゆる闇金)に目が向くことがあるかもしれません。しかし、闇金は法外な金利で貸し付けを行い、返済が困難になった利用者に対して脅迫や嫌がらせを行うなど違法な取り立てを行う可能性もあるため、絶対に利用すべきではありません。

また、利用者本人だけでなく、家族や勤務先にも被害が及ぶ可能性があります。お金に困っても、正規の手続きで登録された金融機関以外からの借り入れは避けるべきです。登録の有無は、金融庁の「登録貸金業者情報検索サービス」などで確認できます。

8.2 クレジットカードの現金化

「クレジットカードを使って現金を手に入れる」と宣伝している、いわゆる現金化業者の利用も危険です。これは、商品を購入してすぐに業者に買い取らせるなどの手法で、クレジットカードのショッピング枠を使ってお金を得る方法です。

この方法は、カード会社の規約に違反しており、カードの利用停止や強制解約の原因となります。トラブルに巻き込まれる危険性が高いため、手を出すべきではありません。

8.3 ギャンブルや闇バイトなどの危険行為

一発逆転を狙ってギャンブルに走ることも、絶対に避けるべき行動のひとつです。負けたときに「取り戻すためにまた賭ける」という心理に陥りやすく、結果として借金がさらに膨らんでしまうことも珍しくありません。ギャンブル依存のリスクも高まり、精神的・経済的に深刻な問題へと発展する可能性もあります。

また、最近では「高収入」「簡単に稼げる」などの甘い誘い文句で募集されている「闇バイト」も急増していますが、その多くが違法行為に関与させるものです。加担した場合、逮捕されて前科がつくなど、人生を大きく狂わせる事態に発展するおそれがあります。

9. お金がない場合は、現状を整理して対処法を検討しよう

お金がない状況に陥ったときは、まず冷静になり、現状を正しく整理することが解決への第一歩です。本記事で紹介したすぐにできる対処法や支出の見直し、公的支援制度の活用などで、生活を立て直せる方法がないか検討しましょう。

違法業者からの借り入れやギャンブル、闇バイトなどの危険な行動は絶対に避けなければなりません。まずは家計の収支を把握し、できることからひとつずつ実践していくことをおすすめします。

もし複数の借り入れによる返済負担を軽減したい場合は、おまとめローンの利用も選択肢のひとつです。東京スター銀行では、複数のローンを1本化したい方に向けたおまとめローンを提供しています。支払日を整理でき、金利負担も抑えられる可能性があるため、不安がある場合は一度ご相談ください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報