住宅ローンで団信に入れない人はどうする?選択肢と対処法を解説

- #住宅ローン

最終更新日:2026年4月13日

住宅ローンは、数十年にわたって返済を続ける長期契約です。返済中に契約者へ万一のことが起きた場合、残された住宅ローンが家族の負担になる可能性があります。こうしたリスクに備える仕組みが、団体信用生命保険、いわゆる「団信」です。

団信とは、住宅ローンの返済中に契約者が死亡または高度障害状態になるなど、所定の条件に該当した際に、保険金で住宅ローン残高が弁済される保険です。多くの金融機関では、住宅ローンを組む際に団信加入を必須としています。

ただし、病歴や通院歴、健康状態によっては審査に通らない場合があります。そのため、団信に入れないかもしれないと不安を抱える方もいるでしょう。本記事では、団信に入れない主なケースや審査の仕組み、加入できない場合の対処法や代替手段を分かりやすく解説します。

この記事はじっくり読みたい人向けです。

目次

1. 団信とは契約者が死亡・高度障害となった場合に住宅ローン残債を弁済する保険

団信(団体信用生命保険)は、住宅ローンの契約時に加入するのが一般的な保険です。契約者が死亡または高度障害状態になった場合に備え、ご家族が返済で困らないようにする役割があります。

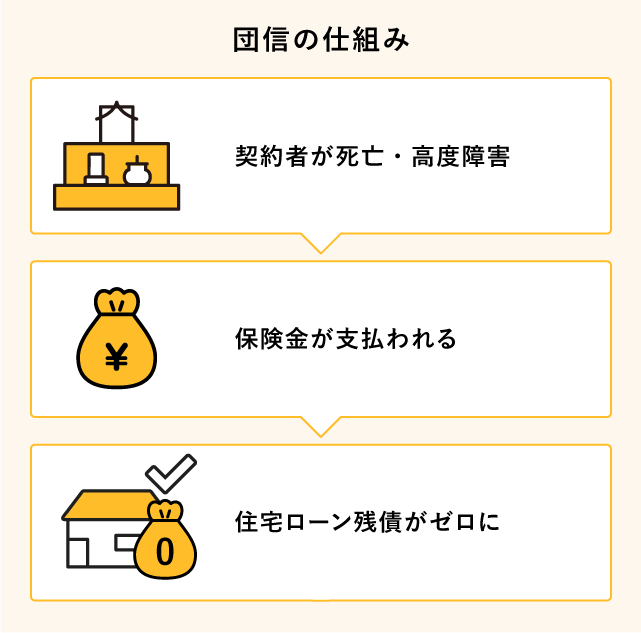

団信の仕組み

団信に加入していると、契約者が死亡または高度障害状態になった際に、団信から住宅ローンを提供する金融機関へ保険金が支払われます。その保険金によって住宅ローン残債が完済されるため、原則として遺族が返済を引き継ぐ必要はありません。このように、団信は契約者や家族の負担を軽減する仕組みであると同時に、金融機関にとっては貸し倒れのリスクを抑える役割も担っています。そのため、多くの銀行では団信加入を住宅ローン利用の前提条件としています。ただし、フラット35など一部の商品では任意加入です。

団信への加入は法律で義務付けられているわけではなく、あくまで金融機関の商品設計上の条件です。しかし実務上は「住宅ローン契約=団信加入」が一般的であるため、加入可否は借入可否に直結する重要な要素となっているのです。

2. 住宅ローンで団信に加入できない主なケース

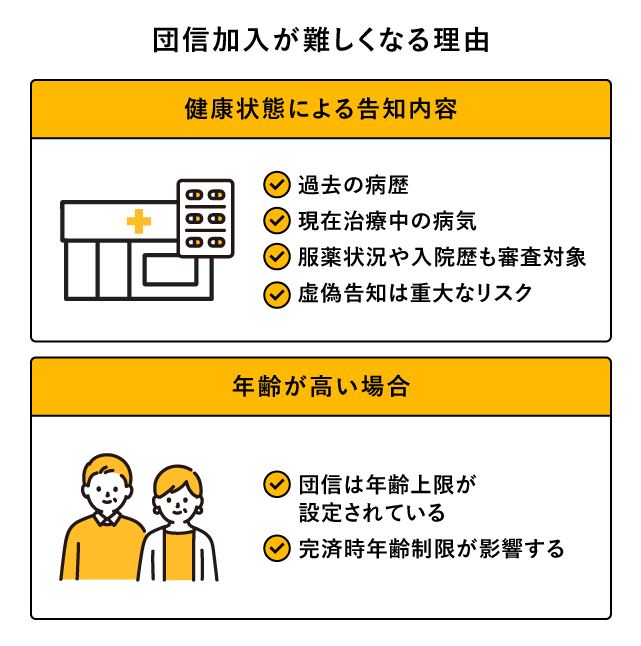

団信加入が難しくなる理由

団信は保険商品であるため、加入にあたっては一定の条件があります。

住宅ローン審査と団信審査は別のプロセスです。金融機関が融資可否を判断する一方で、団信の引受可否は保険会社が判断します。そのため、住宅ローンの信用審査に問題がなくても、団信の審査で否決となるケースは少なくありません。

住宅ローンで団信に加入できないケースは、主に下記のとおりです。

2.1 健康リスクの高い持病がある場合

団信の審査は、健康リスクの高い疾病がある場合には通過できないことがあります。具体的には、がん、心疾患、脳血管疾患、糖尿病など、再発や合併症のリスクがある持病がある場合などが該当します。こうしたリスクを判断するために、審査では現在の持病の有無に加え、過去の病歴、通院歴、入院歴、手術歴、服薬状況などが確認されるのが一般的です。

告知項目には「直近◯年以内の通院」「一定期間以上の投薬」など期間条件が設けられています。軽微な症状であっても、告知内容次第では影響が出る可能性があるでしょう。

また、告知義務違反があった場合、将来保険金が支払われない可能性があります。申込時は診療履歴を確認し、正確に記載することが重要です。

2.2 年齢制限を超えている場合

団信には加入年齢の上限が設定されることが一般的です。申込時年齢が高い場合、加入できる保障タイプが限定されたり、引き受けが難しくなったりする場合があります。

また、住宅ローンでは完済時年齢も重要な要素です。完済時の年齢が高くなるほど返済リスクが高まるため、団信だけでなく住宅ローンの加入にも影響する可能性があります。

高年齢での借り入れでは、返済期間の短縮や借入額の調整が求められる場合もあります。

3. 団信に入れないと住宅ローンは絶対に借りられない?

多くの銀行では、団信加入を条件としています。そのため、通常、団信に加入できないと住宅ローンでの借り入れは難しくなる傾向があります。

ただし、団信に加入できないからといって、住宅ローン自体が不可能になるわけではありません。フラット35のように団信加入が任意の商品もあります。

また、通常よりも引受基準を緩和した「ワイド団信」という商品が用意されている場合があります。持病や既往歴がある方でも加入できる可能性がありますが、住宅ローンの金利が上乗せされる点に注意が必要です。

団信加入の可否は保険会社の基準により異なるため、複数の選択肢を比較する姿勢が重要です。

4. 団信に加入できない場合の対処法

前述のとおり、団信に加入できないと住宅ローンを契約できなくなるわけではありません。重要なのは、「団信に加入できない」という事実を出発点に、住宅ローンの選択肢と家計のリスク管理をセットで見直すことです。

団信に加入できない場合には、いくつかの対処法があります。主な対処法は下記のとおりです。

4.1 ワイド団信を検討する

ワイド団信は、通常の団信よりも引受基準を緩和し、持病や既往歴がある方でも加入できる可能性を広げた団信です。団信の仕組み自体は通常の団信と同様で、万一の際に残債が弁済されるため、住宅ローンにおける保障を確保しやすい点が特徴です。

一方で、ワイド団信に加入すると住宅ローンの金利が上乗せされるケースが一般的です。上乗せ幅は金融機関により異なりますが、住宅ローンは返済期間が長期になりやすいため、わずかな上乗せでも返済総額に影響します。ワイド団信を比較する際は、金利差だけでなく「毎月の返済額」「返済総額」「完済時期」を同条件で確認することが重要です。

また、ワイド団信であっても必ず加入できるわけではありません。告知内容によっては引受が難しい場合もあるため、事前に告知項目を確認し、診療履歴を踏まえて正確に申告する必要があります。申込時に迷いがある場合は、医療機関の受診歴や処方内容を整理したうえで手続きを進めるとよいでしょう。

確認しておきたいポイントとしては、金利上乗せの有無・幅、必要な告知項目、審査期間などが挙げられます。住宅ローン全体の負担を見える化したうえで、家計として受け止められる水準かどうかを判断することが重要です。

4.2 団信の加入が任意の住宅ローンを選ぶ

団信に加入できない場合は、団信の加入が任意の住宅ローン商品を選択する方法もあります。団信が必須ではないため、健康状態により団信に加入できない場合でも、住宅ローンを検討できる可能性が残ります。団信に加入できないことを理由に住宅取得をあきらめる前に、選択肢のひとつとして把握しておきましょう。

ただし、団信に加入しない場合、契約者に万一のことがあった際は残債が残ります。返済義務は相続の枠組みの中で扱われるため、結果として家族が返済を引き継ぐ可能性があります。団信が果たしていた「残債を保険金で完済する」機能がなくなるため、別の形でリスクに備える設計が必要です。

現実的な対応としては、引受基準緩和型の生命保険(収入保障保険など)で保障を準備する、貯蓄を厚めに確保する、借入額を抑える、返済期間を短めに設定するなどが挙げられます。特に生命保険でカバーする場合は、保障額・保障期間・保険料負担を住宅ローン返済と併せて検討することが重要です。保障を厚くしすぎると保険料が家計を圧迫し、逆に保障が不足すると万一の際の負担が残るため、バランスよく設計することが求められます。

また、団信に加入しない場合は、配偶者の収入状況や家族構成、教育費・生活費の見通しによって最適解が変わります。住宅ローン単体で考えるのではなく、家計全体のキャッシュフローとリスク耐性を踏まえて検討することが重要です。必要に応じて、返済開始後の繰上返済の計画も含めて、完済までの道筋を具体化しておくと判断しやすくなるでしょう。

確認しておきたいポイントとしては、団信を付けない場合の金利条件、借入可能額や返済期間の条件、繰上返済の条件、そして代替保障(生命保険など)を確保できるかどうかが挙げられます。団信がない状態でのリスクを可視化し、家族と方針を共有したうえで判断することが望まれます。

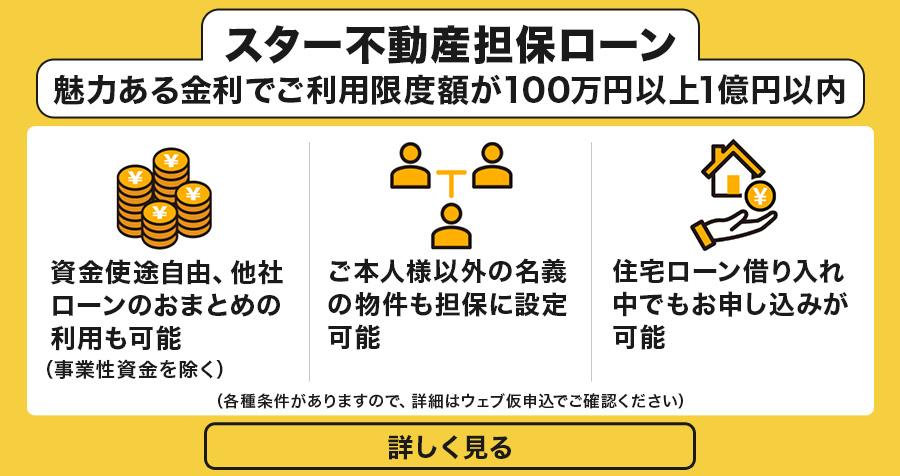

4.3 不動産担保ローンを選ぶ

住宅ローンでは団信加入が条件となるケースが多い一方、不動産担保ローンの中には団信加入を条件としない商品も少なくありません。

不動産担保ローンは担保評価と返済能力を軸に審査が行われるため、団信の可否とは別の観点で柔軟な対応をしてもらえるケースもあります。

ただし、担保設定や諸費用が発生し、返済不能時には担保不動産を失う可能性があるので、メリットとデメリットを整理したうえで判断する必要があります。

東京スター銀行でも相談窓口を設けており、担保となる不動産や借入希望条件を踏まえた確認が可能です。団信の可否に不安がある場合は、早い段階で相談し、借入可能性の目安や手続きの流れを確認しておくと安心です。

5. 団信に入れない人が注意すべきポイント

団信に加入しない場合、万一の際の返済をどのように担保するかを検討する必要があります。住宅ローンの残債をカバーできる金額が確保できているか確認することが重要です。

引受基準緩和型の生命保険でカバーする場合は、保障額が残債をカバーできるか、保険料が家計を圧迫しないかを確認します。更新型と終身型の違いも検討材料になります。

また、借入額を抑える、返済期間を短くする、繰上返済を計画的に行うなど、リスクを低減する工夫が重要です。

6. 住宅ローンで団信に入れない場合は、担保を活用したローンを検討しよう

団信に加入できない、または団信を付けずに住宅ローンを利用する場合、万一の際に住宅ローンの残債が団信の保険金で弁済されないため、返済負担を家族が背負うことになる可能性があります。そのため、「どのような事態が起きたときに、誰が返済を担うのか」を整理しておくことが重要です。

引受基準緩和型の生命保険で備える場合は、保障額が残債をカバーできるか、保障期間が返済期間に対して不足しないか、保険料負担が家計を圧迫しないかを確認する必要があります。併せて、借入額を抑える、返済期間を短めにする、繰上返済を計画に入れるなど、住宅ローン自体のリスクを下げる工夫も重要です。

また、万一の際に返済を続けるのか、住居をどうするのかについて、家族と事前に共有しておくことも大切です。団信の加入がない場合は、返済計画、保障の備え、家族の意思をセットで整理しておくと判断しやすくなるでしょう。

東京スター銀行では、不動産を担保としたローンについて相談でき、初めてでも気軽に資金使途や借入希望額、返済期間、担保とする不動産の状況などを踏まえて、概算条件の目安や必要書類、手続きの流れを把握することができます。

比較に必要な前提条件を早い段階で整理しておけば、申し込み後の行き違いを減らし、検討を進めやすくなるはずです。まずは商品概要で条件を確認したうえで、相談窓口を活用し、自分のケースでの検討ポイントを具体化しておくと安心です。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報