不動産担保ローンは残債ありでも利用できる?審査のポイントを解説

- #不動産担保ローン

最終更新日:2026年4月13日

住宅ローンの残債がある不動産でも、不動産担保ローンを利用できるのか気になる方は多いのではないでしょうか。すでに抵当権が設定されているため、追加で担保にできるのか、不動産を持っていても審査に通らないのではないかと不安に感じやすいものです。

しかし、既存の住宅ローンが残っている不動産だからといって、必ずしも利用できないわけではありません。実際には、担保余力や返済能力などを踏まえて総合的に審査されるため、条件によっては利用できる可能性があります。

本記事では、残債がある不動産で不動産担保ローンを利用できるケースと難しいケースを整理しながら、審査の考え方や注意点、検討時に押さえておきたいポイントを解説します。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローンは残債ありでも利用できる?

住宅ローンなどの残債がある不動産でも、不動産担保ローンを利用できる可能性はあります。ポイントは、「残債があるかどうか」ではなく、「担保余力があるかどうか」です。たとえば、評価額が3,000万円の物件に対して住宅ローンの残債が1,000万円あるケースを考えてみましょう。このケースで単純計算した場合、担保余力は最大で2,000万円となり、この範囲内であれば新たな担保設定を検討できる余地があります。

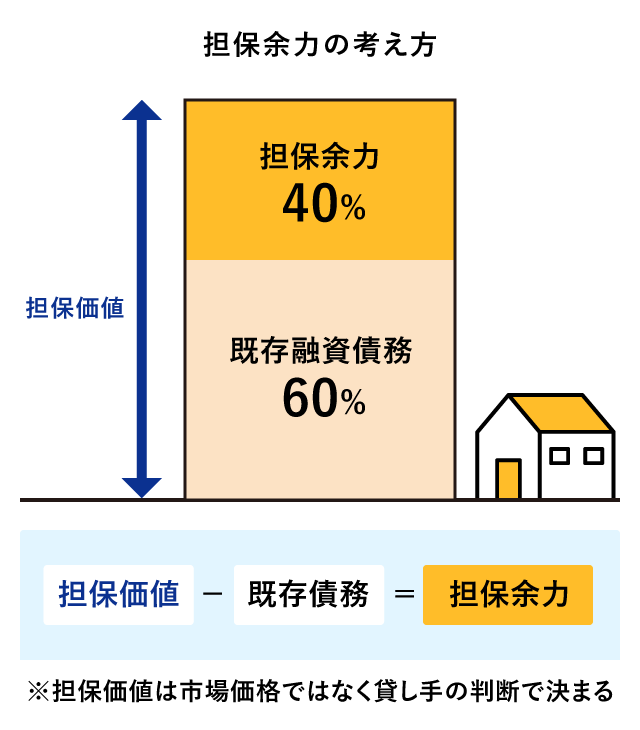

担保余力の考え方

不動産担保ローンでは、まず金融機関が対象不動産を評価します。この評価額は、必ずしも市場での売却価格(流通価格)と一致するわけではありません。金融機関独自の基準にもとづいて算出されるものであり、立地、築年数、流動性、権利関係などを総合的に踏まえて判断されます。

また、担保価値=借入可能額、というわけではありません。通常は評価額に一定の掛け目(融資率)が設定され、その範囲内で融資可能額の上限が検討されます。

そのうえで、既存ローンの残債を差し引いた金額が「担保余力」の目安です。

担保余力=(評価額×融資率)−既存残債

この担保余力が十分にある場合、すでに第一順位の抵当権が設定されている物件でも、第二順位(二番抵当)以下で新たに抵当権を設定できる可能性があります。ここでいう第二順位とは、すでにある住宅ローンなどの抵当権が第一順位となっている不動産に対し、その次の順位で新たに抵当権を設定することです。

ただし、残債が評価額に近い場合や上回る場合は担保余力が乏しく、審査は厳しくなるでしょう。

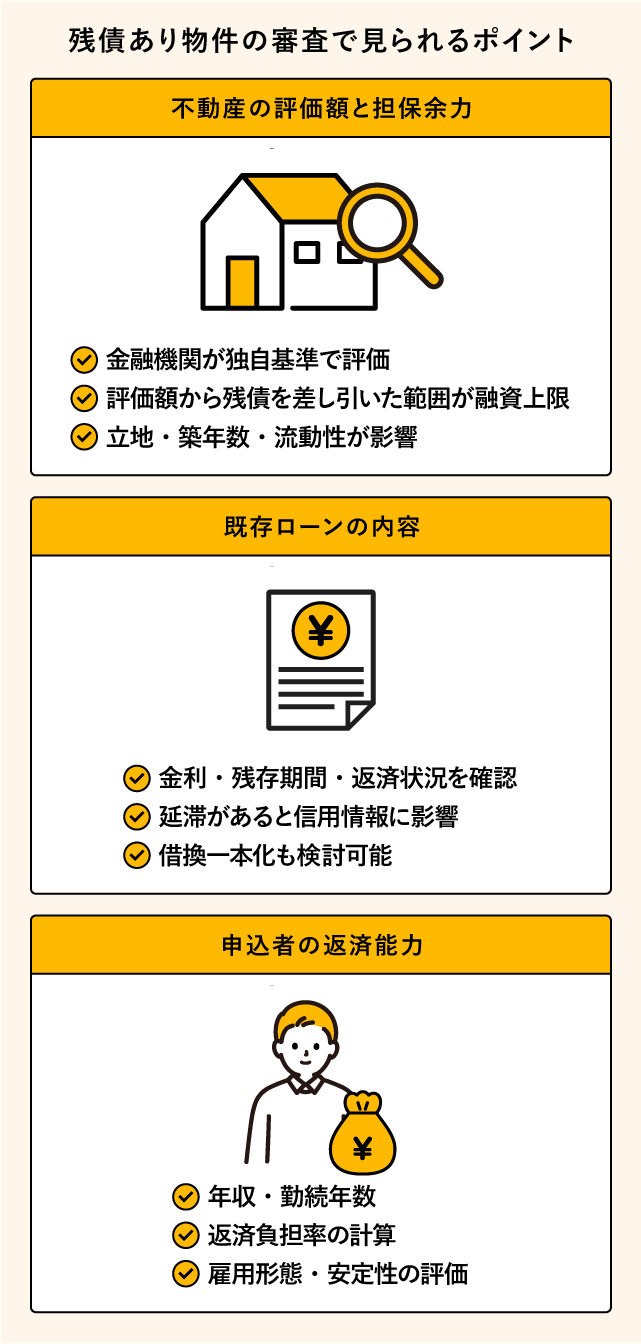

2. 残債あり物件の審査で見られるポイント

残債あり物件の審査で見られるポイント

残債がある不動産を担保とする場合の審査は、単純に「担保があるかどうか」で判断されるものではありません。不動産そのものの価値、既存ローンの内容、そして申込者の返済能力という3つの要素が総合的に検討されます。残債があるという事実はあくまで前提条件であり、それだけで可否が決まるわけではありません。

金融機関は、追加融資によって返済不能リスクが過度に高まらないか、担保としての安全性が確保できるか、返済計画に持続性があるかを確認します。そのため、「評価額−残債」という単純な差額だけでなく、物件の性質や返済履歴、収入状況などが組み合わさって判断されることになります。

2.1 不動産の評価額と担保余力

残債ありの物件の審査で、まず前提となるのは、不動産の評価額です。ただし、この評価額は一般的な市場価格や購入時の価格と同義ではありません。金融機関は担保としての安全性を重視し、将来的な売却可能性や価格変動リスクも考慮して評価を行います。

立地条件が良好で流動性が高い物件は評価が安定しやすい一方、築年数が古い、再建築不可、共有持分のみなどの条件がある場合は評価が低くなる傾向があります。

さらに、評価額全体がそのまま融資額に反映されるわけではない点も重要なポイントです。金融機関は評価額に対して一定の融資率を設定し、その範囲内で融資可能額を算出します。そこから既存ローンの残債を差し引いた部分が、新たに活用できる担保余力の目安です。

この担保余力が十分に確保できるかどうかが、残債あり物件の審査における最初の関門です。

2.2 既存の住宅ローンの内容

既存の住宅ローンの契約内容や返済状況も、審査に影響を与える項目です。現在の金利水準や残存期間、毎月の返済額といった条件は、追加融資後の返済計画に影響を与えます。また、延滞や返済遅延がある場合は信用情報に反映されるため、新規融資の審査において慎重に判断される可能性があるでしょう。

また、既存ローンの完済条件や繰上返済の手数料なども含め、返済総額がどう変化するかの確認は欠かせません。借り換えや一本化を前提とする場合には、単に金利が低くなるかどうかではなく、諸費用を含めた全体の負担で検討することが重要です。

2.3 申込者の返済能力

不動産に担保価値がある場合でも、申込者の返済能力が審査対象から外れるわけではありません。年収や勤続年数、雇用形態、他社での借入状況などが確認され、既存ローンと新規借入を合わせた返済負担が過大にならないかどうかが判断されます。返済負担率(DTI)は年間返済額÷年収×100で計算されるため、返済比率が高すぎると審査に影響することがあるでしょう。

特に、収入が変動しやすい職種の場合は、直近数年の収入実績をもとに安定性が確認されることがあります。担保と返済能力の両方のバランスが取れているかどうかは重要なポイントです。

3. 残債ありでも不動産担保ローンが利用できる主なケース

残債があっても不動産担保ローンを利用できる可能性があるのは、不動産評価額に対して既存残債が比較的少なく、担保余力が十分に確保できる場合です。担保余力がある場合、既存ローンの抵当権に続く第二順位で担保を設定し、追加の融資を検討するケースもあります。ただし、残債の金額や物件の評価、売却のしやすさによって借入可能額や金利、追加融資の可否などは変わる可能性があるため、事前に相談して確認することが重要です。

既存ローンがある場合は、追加で借りるのではなく、新たなローンに借り換える形で対応することがあります。このケースでは、単純な追加融資とは審査の見方が異なり、現在の借入額や毎月の返済負担も含めて、無理のない返済計画を組めるかどうかが確認されます。

また、共有名義や親族名義の不動産を担保とする場合には、担保設定に必要な同意や手続きが発生し、通常よりも審査や契約の流れが複雑になることがあります。名義人全員の同意が求められるケースや、担保提供者と申込者が異なる形になるケースも想定されるため、必要書類や手続きの進め方は事前に確認しておくとよいでしょう。投資用不動産や収益物件を担保に不動産担保ローンを利用する場合についても、自己居住用とは異なる評価基準が用いられ、収益性や空室リスクなどが加味されることがあります。用途や物件特性によって判断が分かれる可能性があるため、物件の状況を踏まえて個別に確認が必要です。

4. 残債ありでは不動産担保ローンの利用が難しいケース

評価額と既存残債がほぼ同水準で担保余力が乏しい場合、不動産担保ローンの新規融資は難しくなる傾向があります。担保として追加設定できる余地が限定的である場合、金融機関としては回収不能になるリスクを踏まえて慎重な判断を行うためです。

また、既存ローンに延滞がある場合や信用情報に問題がある場合も、審査は厳しくなる可能性があります。担保余力がある場合でも、返済履歴が安定していないとリスクが高いと判断される可能性が高いでしょう。

築年数が古い物件や流動性が低い物件では評価が伸びにくく、結果として融資可能額が限定されることが少なくありません。特に再建築不可物件や権利関係が複雑な物件は、評価が下がる場合や、取り扱いを断られるケースもあります。

さらに、既存ローンの契約において、追加担保設定に制限が設けられている場合もあります。こうした契約条項は見落とされやすいため、事前に確認しておくことが重要です。

5. 残債ありで融資を受けるための方法

残債がある不動産を活用して資金調達を行う場合、方法は1つではありません。現在のローン条件や資金使途、返済計画によって適した方法は異なります。「追加で借りる」こと自体を目的にするのではなく、完済が無理なくできるかどうかという視点で検討しましょう。ここでは、代表的な3つの方法について整理します。

5.1 既存ローンの借り換え

既存ローンを新たな不動産担保ローンに借り換える方法は、有力な選択肢のひとつです。借り換えを行うことで、金利が現在よりも有利になる場合には、毎月の返済額の軽減や返済計画の再設計が可能となることがあります。

ただし、借り換えの判断は金利水準だけで行うべきではありません。既存ローンの繰上返済の手数料、抵当権抹消費用、新規設定費用、事務手数料などを含めた総コストを比較する必要があります。金利が下がっても、諸費用を含めると返済総額が必ずしも減少するとは限らないためです。

また、借り換えでは返済期間の延長が提案されることもあります。毎月の返済額は抑えられる可能性がありますが、そのぶん元本の減りが遅くなるため利息負担が増えて、返済総額が増加する場合もあります。短期的な負担軽減と長期的な総負担のバランスを確認したうえで判断することが重要です。

5.2 追加融資(セカンドローン)

既存ローンを維持したまま第二順位で担保設定を行い、追加融資(セカンドローン)を得る方法もあります。この場合、既存の住宅ローンが第一順位として残り、新たな融資はそれに次ぐ順位で設定されます。

追加融資では、第一順位の債権が優先されるという性質上、金融機関にとって回収リスクが相対的に高くなる場合があります。提示条件は、担保余力の水準や既存ローンの残債とのバランスによって左右されるため、金利や条件が第一順位よりも不利になる可能性があります。

追加融資を選択する際は、既存ローンと新規融資を合わせた毎月の返済額が家計に過度な負担とならないかを確認することが重要です。

また、既存ローンの契約の中に追加担保設定を制限する条項が含まれている場合もあります。そのため、事前に契約内容を確認し、追加融資の利用が現実的に可能かどうかを確認しておきましょう。

5.3 複数の借り入れの一本化

複数の借り入れを不動産担保ローンでまとめる、いわゆる一本化も方法のひとつです。借入先が複数ある場合、返済スケジュールの管理が煩雑になることがありますが、返済先をひとつに集約できれば、管理の手間を減らす効果が期待できます。

また、金利条件によっては毎月の返済額の軽減が見込める場合もあります。ただし、返済期間を延ばすことで返済総額が増加する可能性がある点には注意が必要です。

一本化を検討する際は、既存借入の残債の合計、金利、残存期間を確認し、新たな条件と比較することが不可欠です。短期的な毎月負担の軽減だけでなく、完済までの総コストを確認したうえで判断する姿勢が重要になります。

6. 残債ありで不動産担保ローンを申し込む際の注意点

残債がある状態で不動産担保ローンを申し込む場合、既存ローンの条件を確認することが重要です。

まず確認すべきは、既存ローン契約の内容です。繰上返済に手数料が発生するか、追加担保設定に制限がないか、抵当権抹消に必要な費用や手続きは何か、といった点を把握しておく必要があります。契約条項を確認せずに進めると、想定外の費用や手続きが発生することがあるかもしれません。

また、担保評価や審査には一定の時間がかかる場合があります。物件調査や書類確認が必要になるため、資金が必要な時期から逆算して、余裕を持って申し込むことが望ましいでしょう。特に今のローンの完済手続きと、新たな不動産担保ローンを借りる手続きを並行して進める場合は、予定どおりに進められるよう日程をよく確認しておきましょう。

さらに、申込時には借入状況や年収、勤務先などの情報を正確に申告することが重要です。申告内容に誤りや申告漏れがあると、信用情報の確認を通じて判明し、審査に影響することもあります。

7. 不動産担保ローンは残債があっても、担保余力と返済計画で判断される

不動産担保ローンは、残債があるからといって一律で利用不可となるわけではありません。審査では、担保余力と返済能力のバランスが総合的に判断されます。評価額との関係、既存ローンの内容、そして追加後の返済計画が現実的かどうかという点がポイントです。

既存のローンの残債があっても不動産担保ローンを利用するには、借り換え、第二順位での追加融資、一本化など方法が複数ありますが、どの方法が適切かは、資金使途や希望額、返済期間、担保となる不動産の状況によって異なります。比較する際には「自分の条件でどの程度の担保余力が見込めるか」「不動産担保ローンを利用開始した後の毎月の返済額と返済総額はどう変わるか」を把握しておきましょう。

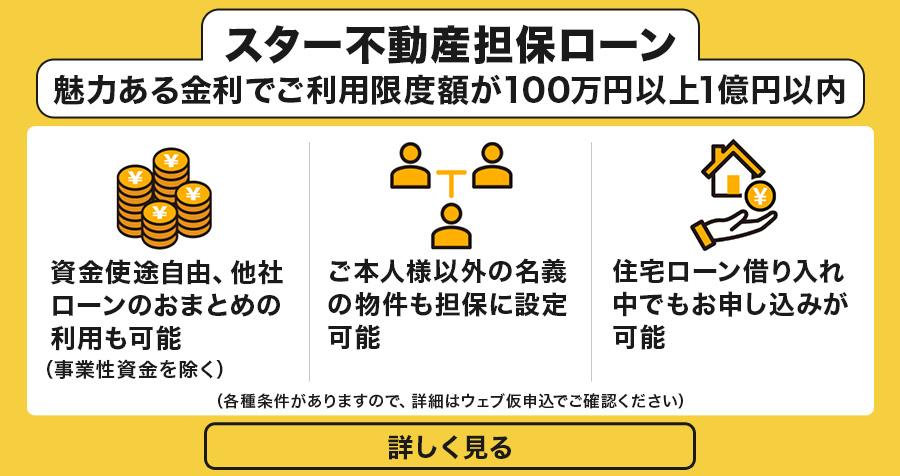

東京スター銀行のウェブサイトでは、不動産担保ローンの商品概要を公開しており、担保となる不動産の内容や既存残債の状況、借入希望条件を踏まえた相談も可能です。残債があるケースでも、担保評価の考え方や融資可能性の目安、必要書類、手続きの流れを事前に確認することができます。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報