借金100万円はやばい?返済額の目安や対処法・完済のコツを解説

- #お金を返したい

最終更新日:2026年4月13日

借金が100万円あると、「この金額はやばいのか」「本当に返済できるのか」と不安になる方も多いでしょう。100万円は決して小さな金額ではありませんが、収入や金利、返済計画によって負担の大きさは変わります。本記事では、借金100万円の返済目安や完済までの期間、返済が厳しい場合の対処法、そして早く完済するためのコツまでをわかりやすく解説します。

この記事はじっくり読みたい人向けです。

目次

1. 借金100万円はやばい?まずは判断基準を知ろう

「100万円の借金はやばい」と一概には言えません。同じ金額でも、年収や金利、返済計画によって負担感はまったく異なります。まずは冷静に自分の状況と照らし合わせて判断することが大切です。

1.1 借金100万円の負担感は年収で変わる

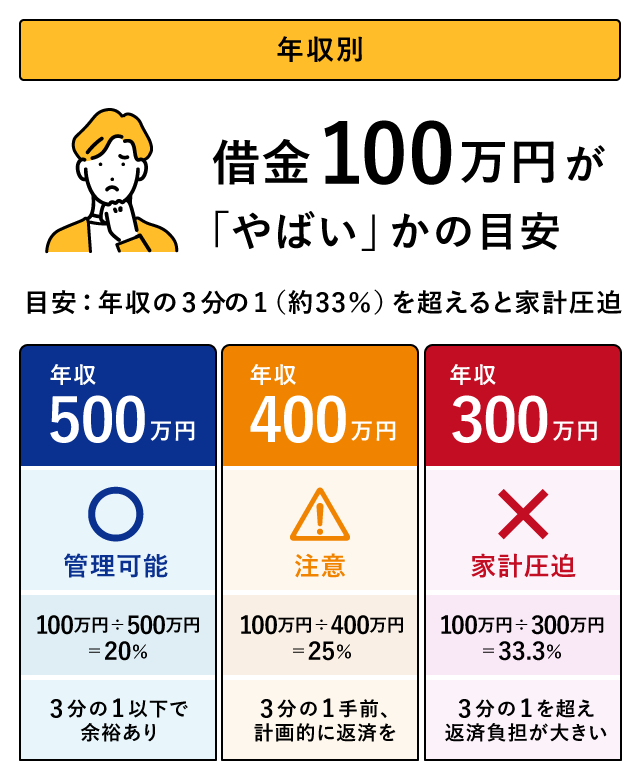

年収別:借金100万円が「やばい」かの目安

借金100万円が「やばい」かどうかは、年収とのバランスで変わります。たとえば、年収300万円の方と年収500万円の方では、同じ100万円の借金でも家計に与えるインパクトはまるで異なります。

一般的な目安として、貸金業法では、借り過ぎから消費者を守るという観点から、年収の3分の1を超える貸付けが原則禁止されています(総量規制)。借金100万円という数字だけで「やばい」「やばくない」と判断するのではなく、自分の収入に対して借入額が適切かどうかを確認することが、現実的な第一歩です。

1.2 金利次第で返済の難易度は変わる

同じ100万円の借金でも、適用されている金利によって返済の難易度は変わります。年利5%と年利15%では、返済総額に数十万円もの差が生じることがあります。

高金利であればあるほど毎月支払う利息が大きくなり、返済期間も長引きやすくなります。特に問題になりやすいのが、毎月の最低返済額だけを払い続けるケースです。最低返済額が利息をわずかに上回る程度しかない場合、元金の減りが遅くなり、返済が長期化してしまいます。

まず確認すべきは、現在の借り入れに適用されている金利と、毎月の返済額のうち元金がどれだけ減っているかという点です。契約書や明細を見直して、実態を把握することから始めましょう。

2. 借金100万円の返済シミュレーション

借金100万円の返済がどのくらいかかるかは、毎月の返済額によって変わります。以下では、月2万円・3万円・5万円の返済パターンで、年利15%を前提に返済期間と返済総額の目安を整理します。

| 毎月の返済額 | 完済までの期間 | 利息の目安 | 返済総額の目安 |

|---|---|---|---|

| 1万円 | 完済が困難 | - | - |

| 2万円 | 約6.6年 | 約58万円 | 約158万円 |

| 3万円 | 約3.7年 | 約30万円 | 約130万円 |

| 5万円 | 約2年 | 約16万円 | 約116万円 |

2.1 月2万円返済した場合

金融機関によっては、100万円の借り入れに対して月1万~2万円程度の最低返済額が設定されているケースがあります。しかし年利15%前後の場合、月1万円の返済では利息の支払いにすら足りず、元金が減るどころか増加し続けるため、完済は不可能です。

月2万円に増やしても6~7年かかる計算になります。返済期間が長引けばそのぶん支払う利息も増えるため、「とりあえず最低額を払っておけば大丈夫」という考え方は返済総額の増加につながる点に注意が必要です。

2.2 月3万円返済した場合

月3万円を返済に充てると、年利15%の場合は完済まで約3~4年かかる見込みです。利息の総額は30万円前後になるケースが多く、返済総額は130万円程度が目安となります。

毎月の家計負担として月3万円が無理のない水準かどうかを確認したうえで、この水準を維持できるよう返済計画を立てることが重要です。

2.3 月5万円返済した場合

月5万円まで返済額を増やすと、完済期間を大幅に短縮できます。年利15%でも約2年での完済が見込まれ、利息の総額も16万円程度に抑えられます。

返済額を月3万円から5万円に増やすだけで、完済までの期間が約2年短縮され、利息負担も減ります。ボーナス月に増額返済を行うなど、できる範囲で元金を早く減らす工夫が、完済への近道です。

返済額の違いによる完済期間と返済総額の変化は、返済シミュレーションを使うことで自分の条件に合わせて具体的に確認できます。

3. 借金100万円が返済できないと感じたときの対処法

「毎月の返済が厳しい」「このままでは完済できない気がする」と感じている方は、状況を悪化させる前に早めに手を打つことが大切です。ここでは、返済が厳しいと感じたときに取れる代表的な対処法を3つご紹介します。

3.1 家計を見直し返済原資を作る

まず取り組みたいのが、家計の見直しです。通信費・保険料・使っていないサブスクリプションサービスなど、毎月固定でかかっている費用から見直すと効果が出やすいです。固定費は一度削減すれば継続的に節約効果が続くため、優先して取り組む価値があります。

たとえば、スマートフォンの料金プランを格安SIMに乗り換えるだけで月数千円の削減になるケースがあります。月1万円の固定費を削減できれば、年間で12万円の返済原資を確保できます。

支出を家計簿アプリなどで「見える化」することで、削れる支出が見つかりやすくなります。まずは現状の把握から始めましょう。

3.2 金利を下げる

家計の見直しと並んで効果的なのが、借入金利を下げることです。金利が下がれば、同じ返済額でも元金の減りが早くなり、返済総額を抑えることができます。

現在複数の借り入れがある場合は、おまとめローンで一本化することで金利の引き下げが期待できるケースがあります。たとえば複数のカードローンを年利9~10%前後のおまとめローンに一本化できれば、返済先も1社に絞られて管理もしやすくなります。

金利が1~3%異なるだけでも、100万円・数年間の返済では返済総額に数万円の差が生まれることもあります。現在の借入条件を確認したうえで、より有利な選択肢がないかを検討してみましょう。

毎月のご返済額がどれぐらい減るのかをご確認ください。

| おまとめ借り入れ額 | 毎月のご返済額 |

|---|---|

| 50万円 | ¥7,466 |

| 100万円 | ¥14,931 |

| 150万円 | ¥22,397 |

| 200万円 | ¥29,862 |

| 250万円 | ¥37,328 |

| 300万円 | ¥44,793 |

| 350万円 | ¥52,259 |

| 400万円 | ¥59,724 |

| 450万円 | ¥67,190 |

| 500万円 | ¥74,655 |

| 600万円 | ¥89,586 |

| 700万円 | ¥104,518 |

| 800万円 | ¥119,449 |

| 900万円 | ¥134,380 |

| 1,000万円 | ¥149,311 |

- ※上記計算は、金利年率13.0% 返済年数10年 元利均等月賦返済により行っております。例として、おまとめ借り入れ額が2,000,000円の場合、毎月のご返済額は29,862円、概算の返済総額は3,583,479円となります。また、このケースで金利年率14.6%(最大年利)が適用された場合、毎月の返済額は31,778円、概算の返済総額は3,813,571円となります。なお、実際にお借り入れ頂く際の金額と端数等が異なる場合がありますのでご注意ください。

- ※店頭またはお電話にて返済額の試算をすることができます。

3.3 債務整理を検討する

家計の改善や金利の見直しを行っても返済が現実的に難しい場合、債務整理という選択肢もあります。債務整理とは、法的な手続きによって借金の減額や返済条件の変更を行うものです。

代表的な方法として「任意整理」があります。弁護士や司法書士が債権者と直接交渉し、利息のカットや返済スケジュールの見直しを行う手続きです。裁判所を通じた手続きに比べて影響の範囲を限定しやすいというメリットがあります。

ただし、債務整理を行うと信用情報に一定期間記録が残り、新たな借り入れやクレジットカードの利用が難しくなるなどの影響があります。慎重な判断が必要なため、まずは弁護士や司法書士などの専門家に相談したうえで検討することをおすすめします。

4. 借金100万円を完済するためのコツ

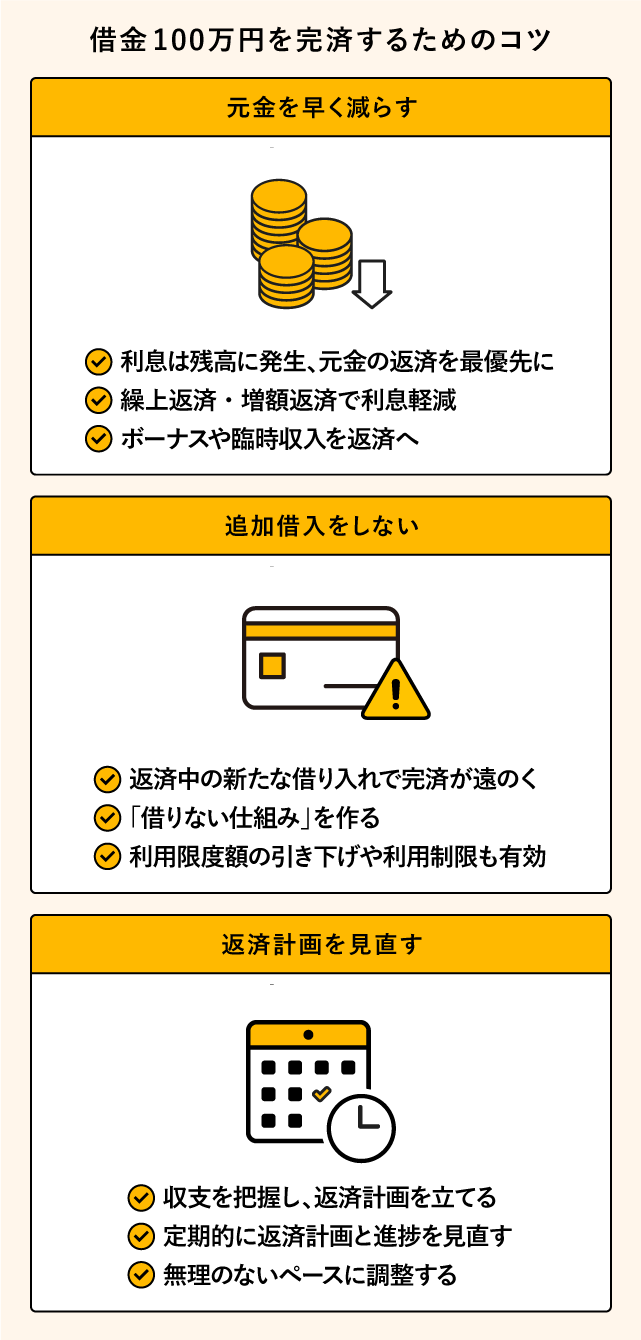

借金100万円を完済するためのコツ

返済の仕組みを理解したうえで、完済に向けた具体的な行動を取ることが重要です。ここでは、完済を実現するために意識したい3つのコツをご紹介します。

4.1 元金を早く減らす

借金の利息は、残っている元金の額に対して発生します。つまり、元金が減るほど利息も減り、返済が楽になる仕組みです。そのため、完済を早めるには「元金をいかに早く減らすか」を意識することが最優先です。

ボーナスや臨時収入が入ったタイミングで繰上返済を行うと、そのぶんだけ利息の発生を抑えられます。少額であっても繰上返済を積み重ねることで、返済総額を着実に減らすことができます。「元金を1円でも早く減らす」という意識が、完済への近道になります。

4.2 追加借入をしない

返済を進めている最中に新たな借り入れをすると、完済が遠のきます。「ちょっとだけなら」と思ってカードローンやリボ払いを使い続けると、返済と借り入れの繰り返しが常態化してしまいます。

完済までの期間は、カードの利用を抑えたり、限度額を引き下げる設定をしたりするなど、「借りにくい環境」をあえて作ることも有効な対策です。完済を目標に据えた期間中は、追加借入をしない仕組みを整えることを意識しましょう。

4.3 完済日を決めて見える化する

「いつか返し終わる」という漠然とした返済は、モチベーションが続きにくく、ペースも乱れがちです。返済シミュレーションを活用して、毎月の返済額から完済予定日を具体的に算出し、目標として設定しておくことが効果的です。

返済の進捗を手帳やアプリで記録し、残高が減っていくのを目で確認することで、返済を続けるモチベーションを維持しやすくなります。完済という「ゴール」を明確にして、そこから逆算した返済計画を立てることが成功のカギです。

5. 借金100万円に関するよくある質問

借金の返済にまつわるよくある質問を以下にまとめました。

借金100万円は平均的な金額ですか?

借金の金額が「平均的かどうか」よりも、自分の返済能力とのバランスが重要です。100万円であっても、年収や生活状況によって負担感は異なります。金額だけで判断するのではなく、今の収入で無理なく返済できるかどうかを基準に考えることが大切です。

借金100万円は何年で返せますか?

返済にかかる年数は、毎月の返済額と適用金利によって変わります。年利15%の場合、月3万円の返済で約3~4年、月5万円なら約2年前後が目安です。返済シミュレーションを使って自分の条件で試算することで、より具体的な完済時期を確認できます。

任意整理は必要ですか?

任意整理は、家計の改善や借り換えなどを行っても返済の見通しが立たない場合に検討する手続きです。利息カットや返済スケジュールの調整が可能なケースがありますが、信用情報に影響が残るため、安易に選ぶべき選択肢ではありません。返済が厳しいと感じたら、まず専門家(弁護士・司法書士)に相談することをおすすめします。

6. 借金100万円は早めの見直しが完済への近道

借金100万円は、金利と返済額の設計次第で完済までの期間も利息の負担も変わります。「やばいかどうか」は金額だけでは判断できませんが、現状を正しく把握して早めに手を打つことが、負担を最小限にするためのカギです。

返済が厳しいと感じる場合は、固定費の削減で返済原資を確保することに加え、金利を下げる借り換えやおまとめローンも選択肢として検討してみましょう。複数の借入がある方は、一本化によって管理がシンプルになり、金利負担が軽減される可能性があります。

延滞しないことだけを目的に最低返済額を払い続けると、返済が長期化して返済総額が膨らみやすくなります。完済予定日を設定し、シミュレーションで毎月の返済額と返済総額を確認しながら、無理のない返済計画に定期的にアップデートしていくことが大切です。

「今の条件を見直したい」「複数の借入をひとつにまとめて返済をシンプルにしたい」という方は、返済シミュレーションや相談窓口を活用して、自分の条件で具体的にどのくらい負担が変わるかを確認してみましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報