住宅ローンと不動産担保ローンの違いとは?特徴と選び方を解説

- #不動産担保ローン

最終更新日:2026年5月13日

住宅購入の資金として利用される「住宅ローン」と、不動産を担保にして資金を借りる「不動産担保ローン」は、名前が似ているため混同されることも少なくありません。しかし、利用目的や審査基準、金利水準などには大きな違いがあります。

住宅ローンを検討している方の中には、「不動産担保ローンと何が違うのか」「どちらを選べばよいのか」と疑問に思う方もいるでしょう。本記事では、住宅ローンと不動産担保ローンの違いを整理し、それぞれの特徴や選び方のポイントをわかりやすく解説します。

この記事は8分で読めます!

1. 住宅ローンとは

住宅ローンは、住宅の購入や建築などを目的として利用するローンです。まずは、住宅ローンの基本的な仕組みと主な特徴を整理します。

1.1 住宅ローンの仕組み

住宅ローンは、新築・中古住宅の購入や建築、増改築など、住まいに関する費用を金融機関から借り入れ、長期間にわたって元本と利息を返済していくローンです。一般的には、購入した土地や建物に抵当権が設定されます。

返済方法には、元利均等返済や元金均等返済などがあります。固定金利や変動金利のいずれを選べるかは、金融機関や商品によって異なるので、確認が必要です。団体信用生命保険の加入条件や保証料の有無なども、商品ごとに違いがあるため、契約前に確認することが大切です。

1.2 住宅ローンの主な特徴

住宅ローンの主な特徴として、無担保のカードローンなどと比べて低めの金利水準と長期の返済期間が挙げられます。また、住宅ローン控除が活用できれば、資金負担をさらに抑えられる可能性があります。なお、制度の内容や適用条件は改正されることがあるため、利用前に最新情報を確認するようにしましょう。

一方で、使い道が住宅関連に限られるため、自由に現金を使いたいケースには向いていません。住宅取得以外の目的でまとまった資金が必要な場合は、別の借入方法を検討する必要があります。

2. 不動産担保ローンとは

不動産担保ローンは、所有する不動産を担保にして資金を借り入れるローンです。ここでは、不動産担保ローンの仕組みと特徴を確認します。

2.1 不動産担保ローンの仕組み

不動産担保ローンは、所有する土地や建物を担保にし、その評価額や申込者の返済能力をもとに融資を受けるローンです。住宅の購入資金というより、不動産の価値を活用して資金を調達するローンと考えるとわかりやすいでしょう。

審査では、収入や借入状況に加え、不動産の所在地や登記内容、評価額などが確認され、契約時には、一般的に担保不動産へ抵当権が設定されます。そのため、返済が難しくなった場合には、担保不動産に関する法的手続きが進む可能性があります。不動産を担保に入れる以上、こうしたリスクも事前に理解しておくことが重要です。

また、住宅ローンが残っている不動産でも利用できる場合はありますが、残高や抵当権の順位、金融機関の審査方針によっては、借入可能額が限られたり、申し込みが難しくなったりすることがあります。

2.2 不動産担保ローンの主な特徴

不動産担保ローンは、カードローンなどの無担保ローンに比べて高額の融資を受けやすく、返済期間も長めに設定できる点が特徴です。金利も、無担保ローンと比べると、低めに設定されることが少なくありません。ただし、具体的な条件は金融機関や審査結果によって異なります。

商品によって資金使途が比較的広く認められているケースが多い点も特徴で、教育費、他社のローンの借り換え、リフォーム費用など、さまざまな用途で利用できる場合があります。ただし、商品によっては事業資金などには利用できないため、利用前に資金使途の条件を確認しておくことが大切です。また、違法な用途には利用できず、商品や金融機関ごとに資金使途の制限が設けられている場合があります。

3. 住宅ローンと不動産担保ローンの比較

住宅ローンと不動産担保ローンの違いを整理するうえで重要なのは、「何のために借りるのか」と「不動産をどのように活用するのか」という点です。ここでは、利用目的・金利・融資額・返済期間の4つの観点から比較します。

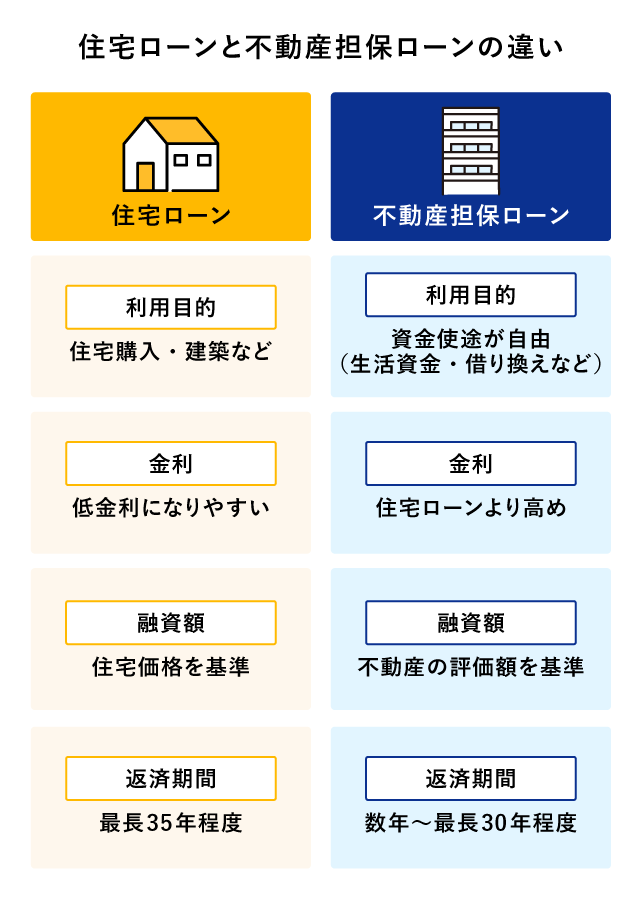

住宅ローンと不動産担保ローンの違い

3.1 利用目的の違い

住宅ローンと不動産担保ローンは、想定されている利用目的が違います。

住宅ローンは、住まいの取得や整備を目的とする場合に適したローンです。

これに対して不動産担保ローンは、すでに所有している不動産を活用し、住宅取得以外の資金ニーズに対応する際に検討されることが多くあります。無担保ローンでは借入額が不足する場合や、返済期間を長めに設定したい場合なども選択肢となります。

3.2 金利の違い

住宅ローンは、住宅取得を目的としたローンであるため、比較的低い金利が設定されるのが一般的です。固定金利や変動金利を選べるほか、期間限定の優遇金利が適用される商品もあります。

一方、不動産担保ローンも担保付きのローンであるため、無担保ローンと比べると金利が抑えられる傾向があります。ただし、住宅ローンと同程度の低金利になるとは限りません。実際に比較する際は、金利だけでなく、事務手数料や保証料、繰上返済手数料なども含めた総コストを確認することが大切です。

3.3 融資額の違い

住宅ローンの融資額は、購入する物件の価格や自己資金、年収に対する返済負担率などをもとに決まります。

一方、不動産担保ローンでは、担保不動産の評価額に一定の掛け目をかけた金額が融資上限の目安となるのが一般的です。すでに抵当権が設定されている場合は、その残高を差し引いた範囲で融資可能額が判断されます。

また、不動産の評価額は、路線価や取引事例、金融機関ごとの審査基準によって異なるため、同じ物件でも融資額に差が出ることがあります。希望額どおりに借りられるとは限らないため、複数の金融機関で比較するのも1つの方法です。

3.4 返済期間の違い

住宅ローンは、住宅取得を目的としたローンであるため、返済期間を長く設定できる商品が多く見られます。返済期間を長くすることで、毎月の返済額を抑えやすい点が特徴です。

一方、不動産担保ローンの返済期間は住宅ローンと比べると短めになることがあります。実際の返済期間は、金融機関の商品内容や借入額、担保不動産の評価、申込者の返済能力などによって異なるので、借入額だけでなく、無理のない返済期間を設定できるかという観点でも確認することが重要です。

4. 住宅ローンと不動産担保ローンの選び方

住宅ローンと不動産担保ローンのどちらを選ぶべきかは、資金の目的や現在の不動産の保有状況、既存の借入状況によって異なります。ここでは、それぞれが向いているケースを整理します。

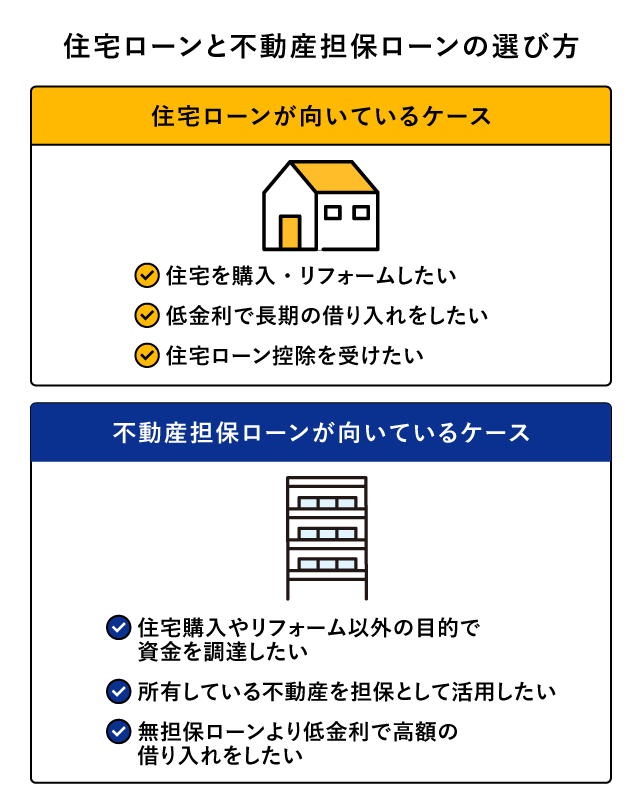

住宅ローンと不動産担保ローンの選び方

4.1 住宅ローンが向いているケース

住宅ローンは、マイホームの購入や建築、一定の条件を満たすリフォームを目的としており、できるだけ低金利で長期返済をしたい場合に向いています。住宅ローン控除などの制度を受けられる点も、住宅ローンの大きなメリットです。

これから住まいを取得する方にとっては、まず住宅ローンの対象になるかを確認する流れが自然でしょう。中古住宅を購入する場合も、物件によってはローン対象の条件に違いがあるため、事前に確認しておくと安心です。

4.2 不動産担保ローンが向いているケース

すでに自宅や投資用不動産を所有しており、教育費や借り入れの整理など住宅購入以外の目的でまとまった資金が必要な場合や、無担保ローンでは融資が足りない場合には、不動産担保ローンが選択肢になります。

住宅ローンの残債がある不動産でも、評価額とのバランスによっては利用できる場合があります。ただし、借り入れが増えれば返済負担も重くなるため、無理のない返済計画を立てることが欠かせません。投資用物件を担保にする場合は、家賃収入や空室リスクなども含めて説明を求められる場合もあります。

5. 不動産担保ローンを利用する際の注意点

不動産担保ローンは、高額の資金を調達しやすいなどのメリットがある一方で、担保を設定するローンならではの注意点もあります。利用前に押さえておきたい注意点は以下のとおりです。

不動産担保ローンを検討する際の注意点

- 返済が難しくなった場合は、担保権の実行などにより不動産を手放すことになる可能性がある

- 登記費用や事務手数料、評価費用など、諸費用がかかる場合がある

- 不動産評価や書類確認に時間がかかり、即日融資が難しいケースが多い

- 住宅ローンなどの既存借入があると、追加で借りられる金額が限られる

これらの注意点を把握したうえで検討するようにしましょう。

5.1 返済不能時のリスクを理解する

返済が継続できなくなった場合、金融機関から督促を受けたり、返済条件の見直しについて協議したりすることになります。状況によっては、不動産を手放さなければならない可能性もあります。

そのため、契約前には説明書面や重要事項をしっかり確認し、万が一のときにどのような対応になるのかを把握しておくことが大切です。口頭での説明だけで済ませず、書面の内容まで自分で確認しておくと安心です。必要に応じて家族とも共有し、無理のない返済計画になっているかを確認しておきましょう。

5.2 諸費用と返済総額を確認する

不動産担保ローンでは、金利だけでなく、事務手数料、登記費用、保証料、印紙代、司法書士手数料などの諸費用がかかる場合があります。契約前に費用の内訳を確認しておくことが大切です。

また、繰上返済を考えている場合は、手数料がかかるかどうかも確認しておきましょう。返済期間を短くした場合と長くした場合の両方で試算し、返済総額がどの程度変わるのかを比較すると、無理のない計画を立てやすくなります。

5.3 不動産評価や書類確認に時間がかかる

不動産担保ローンは、無担保ローンと比べて審査や手続きに時間がかかる傾向があります。不動産の評価や権利関係の確認、登記に関する手続きなど、確認すべき項目が多いためです。

仮審査の後に本審査や担保評価が行われ、契約手続きや抵当権設定登記を行い融資実行に進むのが一般的です。急ぎで資金が必要な場合は、必要書類を早めに揃え、金融機関へ事前に相談しておくと進行がスムーズになります。

5.4 既存借入とのバランスに注意する

住宅ローンと不動産担保ローンを併用する場合には、毎月の返済負担の重さに注意が必要です。ボーナス払いの有無や、変動金利であれば将来の金利上昇リスクも含めて考える必要があります。

収入が減った場合や支出が増えた場合も想定し、生活費や緊急時の備えを確保したうえで、無理のない借入額を検討しましょう。すでにカードローンなど複数の借り入れがある場合は、返済全体の整理も含めて判断することが重要です。

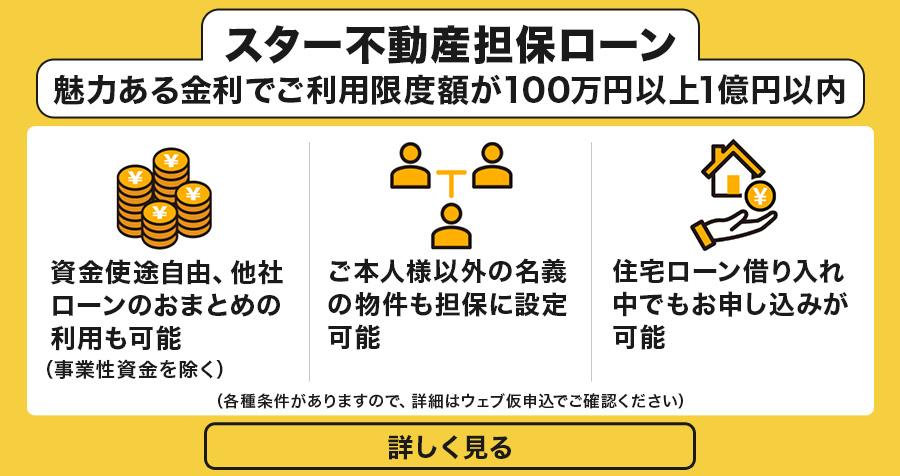

6. 東京スター銀行の不動産担保ローン

東京スター銀行では、不動産を担保とした個人向けローンとしてスター不動産担保ローンを取り扱っています。金利タイプは変動金利型と固定金利型(3年・5年・10年)から選択でき、借入金額は100万円以上、最長30年の返済期間が設定されています。資金使途は原則自由(事業用途を除く)で、借り換えやおまとめにも利用可能です。

申込者一人ひとりの状況や資金ニーズに応じて、専門スタッフが相談に対応しています。スター不動産担保ローンの仮審査はインターネットで申し込めるため、来店せずに手続きを進めることも可能です。返済シミュレーションを活用すれば、借入金額と返済期間に応じた毎月の返済額を事前に確認できるので、まずは試してみましょう。

7. 住宅ローンと不動産担保ローンは「目的」で選ぼう

住宅ローンと不動産担保ローンは、いずれも不動産に関わるローンですが、役割は異なります。どちらを選ぶか迷ったときは、まず「何のために、いくら必要なのか」「利用目的がローンの対象になるのか」を確認することがおすすめです。金利や融資額だけでなく、資金使途や返済計画、審査の違いまで踏まえて判断すると、自分に合ったローンを選べるでしょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報