不動産売却のつなぎローンとは?仕組みやメリット、注意点を解説

- #不動産担保ローン

最終更新日:2026年5月13日

住宅の買い替えでは、新居の購入と現在の住まいの売却で決済日がずれ、手元資金が一時的に不足する場面があります。そのような局面で選ばれるのが不動産売却のつなぎローン(つなぎ融資)です。

つなぎローンは、売却代金が入るまでの短期間だけ資金を借りる仕組みであり、住宅購入の資金計画を柔軟にする手段のひとつです。本記事では、つなぎローンの仕組みや不動産売却時につなぎローンが必要になるケース、メリット・注意点を整理しました。不動産担保ローンを含めた資金調達方法の選択肢や、利用判断のポイントも併せて解説します。

この記事は5分で読めます!

1. 不動産売却におけるつなぎローンとは

つなぎローンとは

不動産売却のつなぎローンは、売却代金が入るまでのあいだ、新居の購入資金などを一時的に補うための短期融資です。買い替えでは、新居の支払いが先で売却代金の受け取りが後になることがあり、その資金ギャップを埋める目的で利用されます。つなぎローンには以下の特徴があります。

1.1 返済期間が短い

つなぎローンは、売却完了や本融資の実行までのあいだに利用する短期融資です。資金不足を一時的に補うための商品であり、長期返済を前提とする住宅ローンとは性格が異なります。

短期利用が前提となるため、金利は住宅ローンより高めに設定される傾向があります。借入期間が長くなるほど利息負担も増えるため、利用期間や返済時期は事前に確認しておくことが大切です。

1.2 売却代金で一括返済する

つなぎローンは、借入期間中は利息のみを支払い、元本は売却代金や本融資の実行資金で一括返済する形が一般的です。そのため、入金のタイミングと返済期日が合っているかを事前に確認しておく必要があります。

また、利息の計算方法や繰上返済の条件は商品によって異なります。契約前に、返済条件や延長時の取り扱いまで確認しておくと安心です。

2. つなぎローンが必要になるケース

つなぎローンが話題に上がるのは、買い替えで「先に買う」「先に払う」必要が生じる場面です。代表的な2つのパターンを見てみましょう。

2.1 新居を先に購入する場合

住み替えでは、新居の購入資金が売却代金の入金より先に必要になることがあります。売却代金を購入資金に充てる予定でも、決済日のずれによって一時的に資金が不足する場合があります。

特に、希望条件に合う物件を購入するには、売却完了を待たずに契約を進めなければならないこともあります。そのような場面では、新居取得までの資金を一時的に補う手段として、つなぎローンが検討されます。ただし、利用にあたっては売却や入金が予定どおり進まない場合も見込み、余裕を持った資金計画を立てることが大切です。

また、不動産会社と売却スケジュールを事前にすり合わせておくと、資金計画のずれを防ぎやすくなります。

2.2 売却代金を支払いに充てたい場合

現在の住宅を売却して得る資金を、住宅ローンの完済や諸費用の支払いに充てるケースもあります。ただし、実際には売却代金の入金より先に、住み替え先の契約費用、引っ越し費用などの支払いが必要になることが少なくありません。

相続した不動産を売却する場合も、相続税の納付時期と売却代金の入金時期が合わず、一時的に資金が不足する場合があります。こうした場面では、後から入る資金の見込みを踏まえて、短期の借り入れが検討されることがあります。

返済に充てる資金の金額と入金時期を事前に確認し、無理のない借入額を設定することが大切です。

3. つなぎローンのメリット

つなぎローンのメリットは、売却と購入のスケジュールに柔軟性を持たせられる点です。決済日のずれによる一時的な資金不足を補えるため、住み替え全体の流れを組み立てやすくなります。物件選びや引っ越し、リフォームの準備を進めやすくなる点も特徴です。

主なつなぎローンのメリット

- 売却と購入の決済日を無理に合わせずに済む

- 購入資金を先に確保し、段取りを前倒しできる

- 手元資金の取り崩しを抑えられる場合がある

4. つなぎローンの注意点

つなぎローンは短期の借り入れであっても、高めの金利や諸費用の負担があります。借入期間が延びるほど利息負担は大きくなるため、売却が遅れた場合も含めて試算しておくことが重要です。特に、返済原資として見込む売却代金の時期と金額は慎重に確認しておく必要があります。

また、売却が長引いたり契約が成立しなかったりした場合、返済計画が崩れるおそれもあります。借入額に余裕を持たせる、別の資金手段も想定しておくなど、リスクを踏まえて計画を立てることが大切です。商品ごとに審査や契約条件、延長の可否は異なるため、内容は事前に確認しておきましょう。

主なつなぎローンの注意点

- 通常の住宅ローンより金利が高めに設定されることがある

- 事務手数料や印紙税などの諸費用がかかる

- 売却が遅れると利息負担が増えるおそれがある

- 売却価格が想定を下回ると返済計画に影響が出る場合がある

- 審査条件や借入期間、延長可否は商品ごとに異なる

5. つなぎローンを利用する際のチェックポイント

つなぎローンの利用時は、売却代金の入金時期と、その資金で返済が可能かを事前に確認しておくことが重要です。売却代金の見込み額や入金時期をできるだけ具体的に把握しておけば、返済までの見通しが立てやすくなります。

実際のスケジュールに無理がないかを併せて確認しておくと安心です。

また、借入額・金利・諸費用・延長条件は商品ごとに異なるため、複数の選択肢を比較することが重要です。不動産会社や金融機関と情報を共有し、売却と購入を含めた全体のスケジュールと整合が取れているか確認しておきましょう。必要書類や審査に時間がかかる場合もあるため、早めに相談しておくと手続きが進めやすくなります。

6. つなぎローン以外の資金調達方法

資金調達には、つなぎローン以外にもいくつかの選択肢があります。それぞれの特徴を比較し、自身の状況に合った方法を検討することが大切です。必要な金額や返済期間によって、向いている手段は異なります。

たとえば、買い替えローンでは売却と購入を一体で設計できる場合があります。また、自己資金の活用や親族からの一時的な借り入れなども選択肢となります。不動産担保ローンは、中長期の返済を前提にまとまった資金を調達する方法です。一方、カードローンなどの無担保ローンは手続きが比較的簡便ですが、金利や借入額の面で用途が限られることがあります。

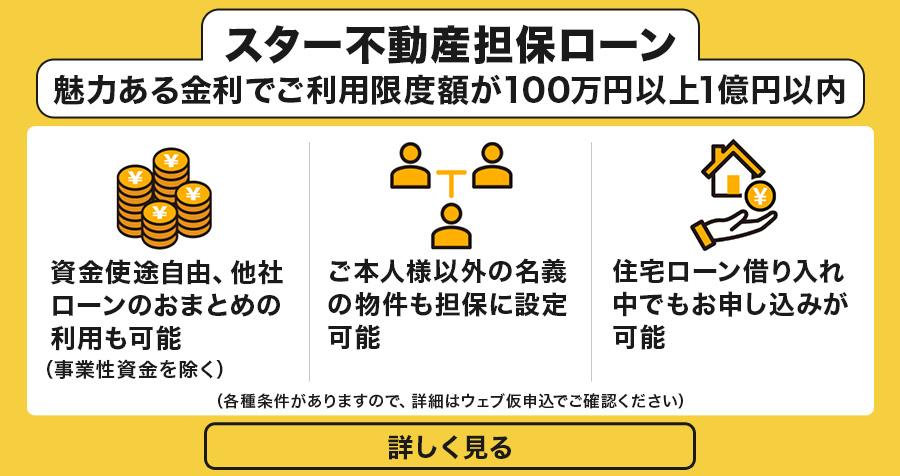

7. 不動産担保ローンを利用する場合のポイント

つなぎローンは、売却代金の入金までの一時的な資金不足を補うための短期融資です。一方、不動産担保ローンは、所有する不動産を担保に資金を借り入れる仕組みであり、返済期間や資金使途の考え方が異なります。そのため、売却前の短期的な資金需要に対して、不動産担保ローンが適するケースは多くありません。

一方で、資金の使い道や返済計画、保有している不動産の状況によっては、不動産担保ローンの活用を検討できる可能性があります。短期の資金ギャップを埋める目的に限らず、資金計画全体の中で適した方法かどうかを見極めることが大切です。

東京スター銀行でも不動産担保ローンを取り扱っており、資金計画や不動産の状況に応じたご相談が可能です。利用条件や資金使途は商品ごとに異なるため、ご自身のケースで活用できるか迷う場合は、商品内容を確認しながら相談してみるとよいでしょう。

8. 不動産売却時の資金計画は早めの検討が重要

つなぎローンは、売却と購入のタイミングのずれを補う手段です。メリットを活かすためには、リスクを踏まえた資金計画が欠かせません。売却と購入の時期が完全に一致しないことも多いため、余裕を持った準備が資金計画の安定につながります。

また、つなぎローンだけでなく、ほかの資金調達方法や不動産担保ローンとの違いも比較しておくことで、検討の幅が広がります。売却や購入のスケジュール、必要な金額を整理したうえで、早めに不動産会社や金融機関へ相談するようにしましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報