借金500万円は返済可能?毎月の返済額や完済までの期間を解説

- #お金を返したい

- #おまとめローン

最終更新日:2026年5月13日

借金が500万円あり、複数の借入先に返済していると、毎月の返済額そのものが重いと感じることがあります。加えて、「このまま返し続けて完済できるのか」と先の見通しに不安を抱く方もいるでしょう。借入額が大きいほど利息の負担も重くなり、返済先が複数に分かれていると、家計管理や返済計画も複雑になりがちです。

一方で、借入条件や毎月の返済額を整理すれば、完済までの期間や返済負担の目安は見えやすくなります。この記事では、借金500万円を返済する場合の返済額や完済までの期間の考え方を解説したうえで、債務整理やおまとめローンなどの方法を含め、返済負担を軽減する選択肢を紹介します。

この記事は8分で読めます!

1. 借金500万円の返済は可能か

借金500万円を「返せるかどうか」は、金額だけで決まるわけではありません。年収や生活費、毎月の返済可能額、適用金利、借入件数の組み合わせで見通しは大きく変わります。扶養家族の有無や住居費の負担も、毎月の余力に直結するため、家計全体で見ることが欠かせません。

同じ500万円でも、高金利の商品が複数に分かれていると負担は重く感じられ、完済までの道のりも長引きやすくなります。感覚だけで判断せず、毎月いくら返しているかとあと何年で元本がなくなるかを数字で一覧にしてみることが出発点になります。

金融機関のシミュレーションや返済表を使うと、現状のペースでの残り期間がイメージしやすくなります。無理のない返済額を維持しながら完済へ近づけるか、返済額や金利の見直しが必要かを、まずは確認してみてください。

2. 借金500万円の毎月の返済額と完済までの期間

毎月の返済額が小さいほど、元本の減り方はゆるやかになり、完済までの期間は長くなりがちです。そのぶん、支払う利息の累計は増えやすい点に注意が必要です。毎月の返済額や金利による違いがどのくらいあるかを把握しておきましょう。

2.1 毎月の返済額による期間と利息の違い

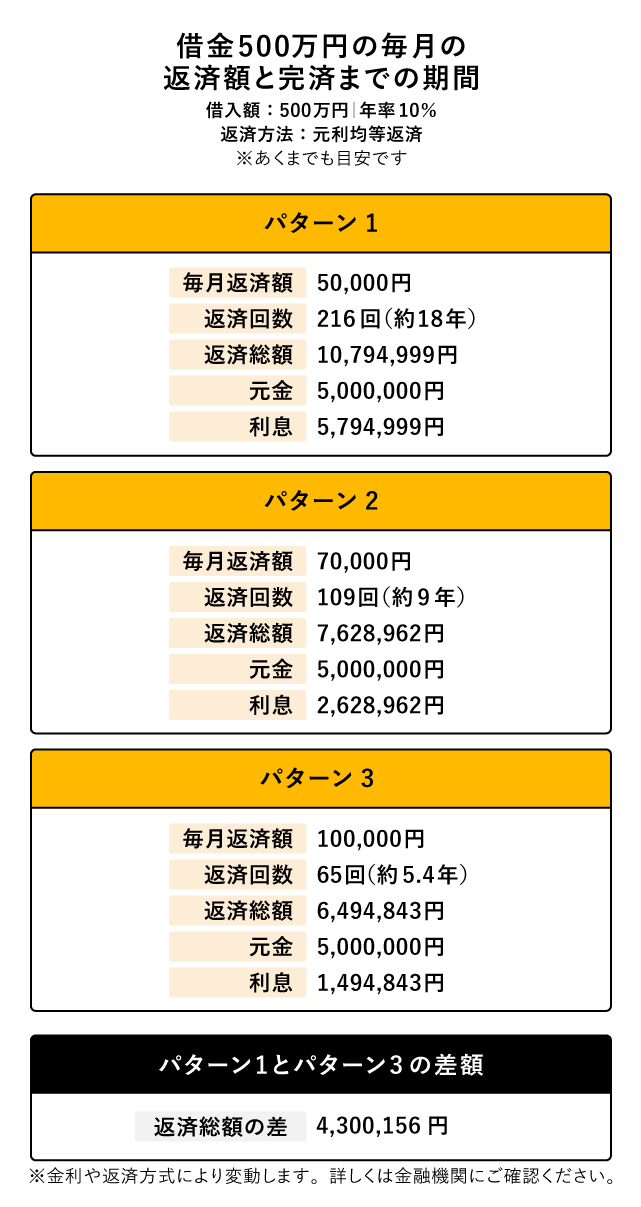

ここでは、借入残高500万円、年率10%と仮定し、元利金等返済で毎月5万円・7万円・10万円を返した場合の目安を比較しました。

借金500万円の毎月の返済額と完済までの期間

※ 実際の契約金利・返済方式によって結果は変わるため、あくまで概算となります。

500万円を借りて年率10%の金利で返済するとき、毎月返済額5万円と10万円では、返済総額に400万円以上の違いが出ます。金利や手数料の条件が変われば毎月の返済額は大きく変わります。今の家計で無理なく続けられる月額を軸に、「そのペースで返済総額はいくらになりそうか」まで見ておくと安心です。

ボーナス時に上乗せして返済できるなら、元本が早く減り、利息の累計を抑えやすくなります。繰上返済の手数料の有無も契約で異なるため、申し出る前に窓口や契約書を確認しておくとよいでしょう。

2.2 金利による返済総額の変化

同じ元本でも、金利が高いほど利息の割合が大きくなり、返済総額に差が出ます。たとえば銀行系の低金利の借り入れと、カードローンやリボ払いなど負担率の高い借り入れが混在している場合、後者の利息のほうが負担は大きいはずです。

毎月の支払額だけでなく、どの借り入れにどの金利が適用されているかを一覧にすると、優先順位が付けやすくなります。金利の高い順に削減・借り換えの候補を検討するのが一般的な進め方です。

金利による返済総額の変化(概算)

| 年率 | 毎月の返済額(概算) | 利息総額(概算) | 返済総額(概算) |

|---|---|---|---|

| 9% | 103,792円 | 1,227,467円 | 6,227,467円 |

| 10% | 106,236円 | 1,374,062円 | 6,374,062円 |

| 11% | 108,713円 | 1,522,663円 | 6,522,663円 |

| 12% | 111,223円 | 1,673,279円 | 6,673,279円 |

| 13% | 113,766円 | 1,825,867円 | 6,825,867円 |

| 14% | 116,342円 | 1,980,415円 | 6,980,415円 |

| 15% | 118,950円 | 2,136,923円 | 7,136,923円 |

実際の適用利率は契約ごとに異なります。明細やアプリの表示を確認し、商品ごとに整理してみてください。

クレジットカードのキャッシングやリボ払いでは、実質年率の表示を基準に比較するのが一般的です。複数の商品を持っている場合は、金利の高い順に番号を振り、「どこから減らすと効果が大きいか」をメモに残しておくと、次の行動を決めやすくなるでしょう。

2.3 完済までの期間が長くなるほど返済総額が増える

借金500万円は、毎月の返済額と金利次第で、数年で完済できることもあれば、10年以上かかることもあります。期間が延びるほど、利息の支払い月数も増えるため、返済総額は増えやすくなります。

元本がなかなか減らない状態が続くと、「返済しているのに残高がほとんど減らない」と感じることもあるでしょう。そんなときは、返済額の増額やボーナス払いの活用、金利の低い商品への借り換えなどで返済のペースを上げられるかを検討する価値があります。

毎月いくら払うかに加え、完済までに要する年数までセットで把握しておくと、今後のライフイベントの計画も立てやすくなります。

3. 借金500万円の返済負担が重くなる主なケース

借金500万円の返済負担が重く感じられる背景には、いくつか共通したパターンがあります。自分に当てはまるものがないか、確認してみましょう。

3.1 複数のカードローンや消費者金融を利用している

少額から始まった借り入れが、複数の会社に分かれて増えていくと、総額は気づかないうちに大きくなります。返済日や引き落とし口座がバラバラだと、管理の手間も増え、うっかり延滞につながるリスクも高まります。

借入件数が増えるほど、全体の残高や金利の合算が見えにくくなり、精神的な負担も強く感じられがちです。一覧表を作成し、借入先・残高・金利・月額を書き出すだけでも、対処の優先順位が見えてきます。

たとえば、A社30万円、B社50万円といった少額の借り入れが積み重なり、気づけば借金が多額になっているケースは珍しくありません。口座振替の日がバラバラだと残高不足の心配も増えるため、カレンダーに返済日を書き込むだけでもリスクは下げやすくなります。

3.2 クレジットカードのリボ払いが膨らんでいる

クレジットカードのリボ払いは、毎月の支払額が一定なので負担が軽く感じられます。しかし、利用残高が減りにくいうえ、繰り返しの利用で返済が長期化し、利息負担もじわじわ増えるケースがあります。気づいたときには利用残高が数百万円近くまで達している、という場合もあるでしょう。リボ払いの利用残高と実質年率を確認し、一括返済や分割の見直し、低金利でのおまとめローンの利用が可能かどうかを検討してください。

4. 借金500万円を放置するリスク

返済額を極端に抑えたまま期間だけが延びると、元本がほとんど減らず、利息の支払いだけが長く続く可能性があります。家計の自由度が下がり、教育費や住居費など将来の支出にも影響しやすくなります。転職や退職など収入が変動する局面では、一時的に返済が苦しくなる場合に備えて対策を立てておきましょう。

延滞や長期の支払困難が続くと、信用情報に記録され、住宅ローンや自動車ローンなど新たな契約に支障が出る場合もあります。早めに現状を把握し、返済計画や専門家への相談など、動ける選択肢を探すことが大切です。

5. 借金500万円の返済負担を軽減する方法

負担を下げるには、いくつかの方法があります。生活の実情に合うものから順に検討してみてください。

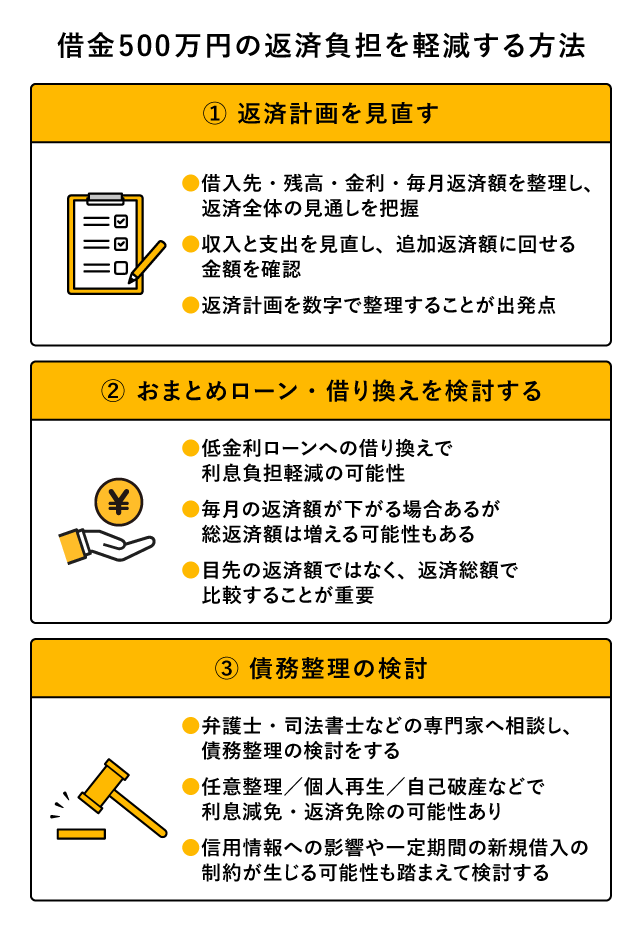

借金500万円の返済負担を軽減する方法

5.1 返済計画を見直す

まずは借入先ごとの残高、金利、毎月の返済額を書き出し、全体の見通しをつくることが重要です。 収入と固定費を洗い出し、追加で返済に回せる余力がないかを確認すると、完済時期を短くできます。

現状の数字がはっきりしないまま対策だけを考えても、効果は読みにくいものです。自分で計算をするのが面倒な場合は、シミュレータで返済額を変えた場合の総額を試算し、家計への影響まで確認すると、次の一手が選びやすくなります。

5.2 おまとめローン・借り換えを検討する

現在より低い金利で借金をまとめられるなら、利息負担を抑えられる可能性があります。ただし、毎月の返済額を下げると同時に返済期間が延びると、トータルで支払う額が増える場合もあります。

目先の月額だけでなく、支払総額と期間まで並べて比較する視点が欠かせません。保証料や事務手数料の有無も含め、条件を確認したうえで判断してください。

5.3 債務整理を相談する

返済が厳しい局面では、弁護士や司法書士などに相談し、任意整理・個人再生・自己破産といった債務整理の手続きが選択肢となることもあります。手続きの種類によっては、利息負担の軽減や返済額の調整、返済義務の免除につながる可能性があります。

ただし、債務整理は必ずしも希望どおりに進むとは限らず、信用情報に記録が残ることや、一定期間は新たな借り入れがしにくくなることなどに注意が必要です。メリットだけでなくデメリットも踏まえたうえで、専門家の説明を受けながら、自分にとって無理のない方法を慎重に検討しましょう。

6. おまとめローンのメリット

おまとめローンは、複数の借入先をひとつの返済にまとめるための商品です。返済口座や期日が1本化されると、管理がしやすくなり、家計全体の見通しも立てやすくなります。

条件次第では金利や毎月の返済額の見直しにもつながるため、複数社に分散している借り入れを整理したい方には、候補のひとつとして検討する価値があります。

7. おまとめローンの注意点

おまとめローンには審査があり、借入状況や返済履歴によっては利用できない場合があります。また、月々の負担が軽くなっても、返済年数が延びれば返済総額は増えることがあります。

比較するときは、毎月の返済額に加えて適用金利、契約期間、保証・事務コスト、返済総額の試算なども確認してください。ひとつの条件だけで決めず、全体像で判断することが大切です。

8. 東京スター銀行のおまとめローン

東京スター銀行では、複数の借り入れをまとめられるおまとめローンを取り扱っています。返済先を1本化することで管理がしやすくなり、返済計画を立て直すきっかけにもなりやすい商品です。

現在の借入内容を整理したうえで、サイトの説明や返済シミュレーション、来店・電話での条件確認などを通じて、ご自身の状況に合うかを検討してみてください。他行商品との金利・限度額・手続の違いも併せて比較すると、納得感のある選択につながります。

9. 借金500万円の返済は、金利と期間を整理して対策を考えることが重要

借金500万円の返済で悩んだら、まずは毎月の返済額と金利、完済までの年数をセットで理解することが重要です。金利や期間によって返済総額は大きく変わるほか、複数借入やリボ払いは負担を重くしやすい要因になります。

返済計画の見直し、おまとめローンや借り換え、状況に応じた債務整理の相談など、取れる手段はいくつもあります。複数社への借り入れを整理したい方は、東京スター銀行のおまとめローンも比較の選択肢に加え、条件やシミュレーションを確認したうえで次の一歩を検討してみてください。現状の整理とシミュレーションから始め、無理のないペースで一歩ずつ進めていきましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報