銀行口座の選び方は?メインとサブを使い分けるおすすめの方法を紹介

- #家計管理

- #銀行サービス

最終更新日:2022年4月1日

この記事は7分で読めます!

1. 銀行口座を家計の管理に活用しよう!

人生の節目では、学校を卒業して社会人になる、親元を離れて一人暮らしをする、結婚するなどの大きなライフイベントが発生し、その際には将来を見据えた「家計管理」が必要になります。その中で、悩みどころとなるのは「どのようにお金を管理すべきか」ということでしょう。

1つの銀行口座しか使っていない(持っていない)という人も多いでしょうが、実は1つだけだと家計管理は難しいかもしれません。銀行口座を複数持ち、目的別に使い分けることで家計の管理がうまくいく可能性があります。

この記事では、複数の銀行口座を持つメリットや、口座を使い分けるコツなどを紹介します。

1-1. 銀行口座は複数所持した方が家計管理は楽になる

銀行口座を管理する上でまず押さえておきたいのが、「メインバンク」「サブバンク」という考え方です。メインバンクとは、日々の生活で必要なお金の出し入れなどで使う銀行口座を指します。給与や賞与、年金といった定期的な収入の振込先口座、家賃や光熱費、ローンなど各種引き落としのための口座として利用するのが一般的です。

一方、サブバンクとは、その名の通りメインバンクの補助的な役割として利用する口座のことを指します。貯蓄や投資といった目的に応じて用意することが多いです。

家計管理を効率的に行うには、このメインバンクとサブバンクを意識的に使い分けることが大切です。例えば、下記のような銀行口座の活用例があります。

| メインバンク | サブバンク |

|---|---|

| 給与や年金の振込 | 賞与の一部振り込み(緊急用の資金として) |

| 家賃や公共料金(電気・ガス・水道)、通信費など生活費の引き落とし | 定期預金、教育費など |

| ローンの引き落とし | 交際費など |

| 貯蓄口座への定期送金 | 投資や資産運用資金など |

このように、メインバンクでは定期的に入ってくるお金と、固定費として出て行くお金を管理する口座として、サブバンクではそうした生活費と切り離したお金を管理する口座としてそれぞれ利用することにより、家計管理がしやすくなります。

1-2. 1つの銀行口座 にまとめるとトラブルで大変になることも…

「管理する銀行口座は1つの方が楽なのでは?」と思う方もいるでしょうが、それだと問題が発生してしまう場合もあります。というのも、1つの銀行口座のみの利用だと、その銀行でシステム障害などのトラブルが発生した場合、一時的にお金を引き出せなくなるリスクがあるからです。また、万が一銀行が破綻した場合、預金保険制度※によって預けていた「元本1,000万円までと破綻日までの利息など」が保護される仕組みになっていますが、リスク回避の観点でも、予備の銀行口座を用意しておくことは無駄ではないといえます。

- ※預金保険制度とは、金融機関が預金保険料を預金保険機構に支払うことで、万が一、金融機関が破綻した場合でも、一定額の預金等を保護するための保険制度です。利息の付く普通預金や定期預金は、預金者1人あたり1金融機関あたり元本1,000万円までと、破綻日までの利息等が保護されます。

2. 銀行の種類とそれぞれの特徴

一口に銀行といっても、種類はさまざまです。大別すると「都市銀行」「地方銀行」「ネット銀行」「信託銀行」等に分類でき、それぞれ特徴が異なります。以下では、信託銀行以外の銀行の特徴についてみてみましょう。

2-1. 都市銀行

いわゆるメガバンク

東京や大阪などの大都市に本店を構え、全国に支店やATMを展開している普通銀行のことです。三菱UFJ銀行、三井住友銀行、みずほ銀行といった預金や貸出金の規模が大きい、いわゆるメガバンクを指します。店舗やATMの数が多く、利便性に優れているメリットがあります。

2-2. 地方銀行

そのエリアに長く住む人に

地方銀行は各都道府県に本店を置き、その地域を中心に営業活動している普通銀行です。取引対象のメインは地元の企業や個人で、地域経済に対し影響力を持っていることが多いです。対応エリアに多くの支店を構える傾向にあり、エリア内の企業や住民に対するサービスが充実しているのが特徴です。そのエリアに長く住む人に適した銀行といえます。

2-3. ネット銀行

コストを抑えたサービスが特徴

ネット銀行はインターネット銀行の略称で、実店舗を構えずにインターネットを介してサービスを提供するインターネット専業銀行のこと指します。店舗型の銀行とは異なり、人件費や家賃などのコストを抑えられることから、「魅力的な金利の預金」「都市銀行などに比べると一般的に安い手数料」といったサービスを提供するところが増えています。

3. おすすめの銀行口座の選び方

では実際に、どのような銀行を選べば良いのでしょうか。銀行選びのポイントをメインバンク、サブバンクに分けて解説します。

3-1. メインバンクを選ぶ上でのポイント

近くに店舗やATMがあるか?

メインバンクは生活に直結していて、お金の出し入れの頻度が最も多くなる口座なので、利便性の高さを最優先に考えて選ぶのが大切です。自宅や会社の近くに店舗やATMがある銀行が良いでしょう。どこに引っ越しても、あるいは職場が変わっても困らないように、全国に支店やATMを展開している規模の大きい銀行が便利です。

手数料が抑えられそうか?

また、預け入れや引き出し、振り込み時に発生する各種手数料も、銀行口座選びでは重要なポイントとなります。1回にかかる手数料はおおむね数百円程度ですが、それが積もり積もると大きな金額になります。手数料の累積額は少ないに越したことはないので、比較した銀行のなかで、できるだけ手数料が抑えられている銀行を選ぶと良いでしょう。

3-2. サブバンクを選ぶ上でのポイント

貯蓄用?投資用?

メインバンク同様、利便性や手数料の観点から選びましょう。また、サブバンク選びでは用途に応じて重視するポイントを変えることも大切です。例えば、定期預金など貯蓄用の口座として利用するのであれば金利が高くて預金残高や取引明細の照会などがしやすい銀行を、投資用の口座として利用するのであれば証券会社と連携している銀行を選ぶと良いでしょう。

インターネットバンキングが重要

また、サブバンクはインターネットバンキングを組み合わせることで活用の幅が広がります。インターネットバンキングは、店舗やATMに出向くことなくパソコンやスマートフォンを使って振り込みや預金残高・入出金明細の確認などが利用できるので、とても便利です。サブバンク選びでは、このインターネットバンキングを提供しているかどうかも一つのポイントになるでしょう。

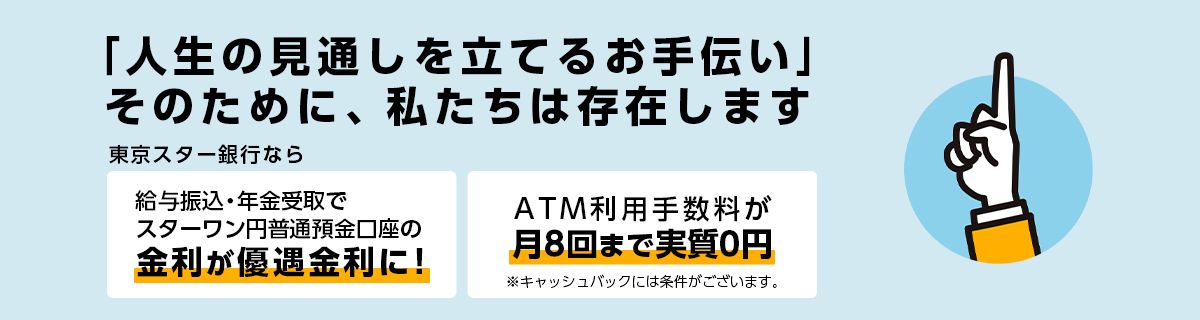

ちなみに、東京スター銀行のスターワン口座は全国の都市・地方銀行、セブン銀行、ゆうちょ銀行、信用金庫、信用組合、コンビニエンスストアなどに設置のATMでお引き出し手数料が月8回まで実質0円※1です。

また、他行振込もネットでのお取り引きであれば、スターワン口座をお持ちで下記「1.」「2.」の条件を満たす個人のお客さまについては振込手数料が月5回まで実質0円※2というだけでなく、給与振込口座に指定することでスターワン円普通預金の金利が優遇金利でご利用いただけます※3。

- 1東京スターダイレクト(インターネットバンキング)にご登録いただいているお客さま

- 2「スターワン口座取引明細書」の郵送設定を「郵送しない」としていただいているお客さま

さらにインターネットバンキングも取り扱っており、いつでもどこでも簡単な操作でさまざまなサービスを利用できます。コロナ禍により生活様式が大きく変わった中、自宅にいながら「口座開設・住所変更」「振込・振替・残高照会」「運用相談」などが利用できるので、サブバンクをお探しの方はぜひご検討ください。

- ※1ATMご利用時には手数料がかかりますが、翌月第一銀行営業日にキャッシュバックいたします。ただしキャッシュバックの上限は、手数料が発生した月の預金平均残高の10%とさせていただきます。キャッシュバックの入金時点で口座を解約されている方は対象外となります。

- ※2お取引時には手数料がかかりますが、翌月の第一銀行営業日にキャッシュバックいたします。キャッシュバックの入金時点で口座を解約されている方は対象外となります。

- ※3「給与振込」があった翌月原則5営業日より金利優遇となります。スターワン口座円普通預金のお取引明細の摘要に「給与振込」と記載があることが条件となります。

- 【ワンポイントアドバイス】

- もし現在ご利用中の銀行口座に光熱費等の引き落としが設定されているため、「今さらメインバンクの変更は手間がかかる」とお悩みの方でもご安心ください。

メインバンクへの変更も簡単に行うことができるので、ぜひご検討ください。

4. まとめ

家計管理を無理なく長期にわたって継続していくにあたり、銀行口座を使い分けるのが賢い方法といえます。メインバンクには利便性に優れ、比較した銀行のなかで手数料が安い銀行を意識して選ぶことが大切です。まずは日常的に利用するメインバンクを選び、必要に応じてサブバンクも活用してみてはいかがでしょうか。

以上

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事