今さら聞けない!キャッシュレス決済とは?初心者にもわかりやすく解説

- #銀行サービス

最終更新日:2025年10月6日

キャッシュレス化が進む中で、「キャッシュレス決済」は日常生活に欠かせない仕組みとなりつつあります。店舗やオンラインでの買い物はもちろん、公共料金の支払いなど、幅広い場面で利用されるようになりました。しかし、その仕組みや種類については、「なんとなく使っているけれど詳しくは分からない」という方も多いのではないでしょうか。

本記事では、キャッシュレス決済の基本的な仕組みや種類、利用するメリットと注意点を、初心者にもわかりやすく解説します。

この記事は5分で読めます!

1. キャッシュレス決済とは?

キャッシュレス決済とは、現金を使わずに支払いを行う方法です。クレジットカード決済、電子マネー決済、コード決済などが代表的です。

ここでよく混同されるのが電子決済という言葉です。キャッシュレス決済は、現金を使わない支払い方法の総称で、小切手なども含まれます。電子決済は、キャッシュレス決済の一種で、スマホやカードを用いて「データとしてお金をやりとりする」ことで、決済が完了する仕組みです。実際は同じ意味で用いられることがほとんどです。

日本では現金文化が根強いものの、キャッシュレス決済は、実店舗やオンラインでの支払い、電車やバスなどの運賃の支払いなどで利用でき、確実に生活の一部となりつつあります。

1.1 キャッシュレス決済の主な種類と特徴

キャッシュレス決済には、主に「クレジットカード」「デビットカード」「電子マネー」「コード決済」の4種類があります。それぞれの仕組みや特徴を知ることで、シーンに応じた使い分けができるようになります。

1. クレジットカード

クレジットカードは「後払い方式」の決済手段です。カード会社が一時的に立て替え、利用者は後日まとめて支払います。世界中で利用できるため、ネットショッピングから海外旅行まで幅広く活用可能です。

最近では、カードをかざすだけで支払うことができる「タッチ決済」も普及しています。

2. デビットカード

デビットカードは「即時払い方式」で、決済と同時に銀行口座から代金が引き落とされます。現金感覚で使えるため、家計管理をしやすいのが特徴です。

また、口座残高の範囲内でしか使えないため、使いすぎ防止に役立ちます。

3. 電子マネー

電子マネーは、あらかじめチャージして利用する「前払い方式」が中心です。ICカードやスマホを専用端末にかざすだけで「タッチ決済」ができるため、スピーディーかつ少額の支払いに便利です。

交通機関が発行する交通系電子マネーや、スーパーマーケットなどの小売事業者が発行する流通系電子マネー、クレジットカードに紐づけて利用できるクレジットカード系電子マネーがあります。

4. コード決済

コード決済は、スマホに表示される二次元コードやバーコードを利用して行う決済の仕組みです。決済するとき、銀行口座からチャージした資金や登録したクレジットカードから代金が支払われます。導入が簡単なため、飲食店や小規模店舗でも急速に普及しています。

「前払い方式」・「後払い方式」・「即時払い方式」から選択でき、スマホ1台で完結する点が特徴です。

それぞれの特徴を理解して使い分けることで、より便利でお得にキャッシュレス生活を楽しむことができます。

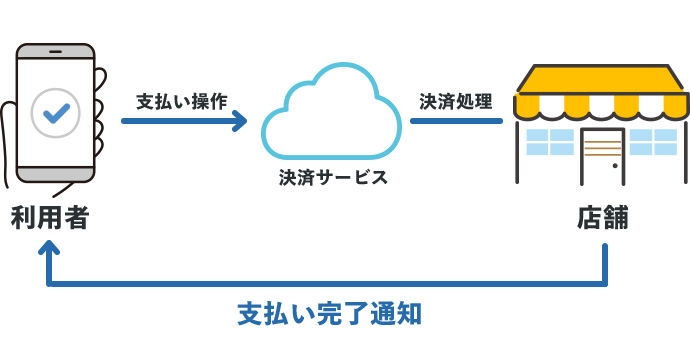

1.2 キャッシュレス決済の仕組みをやさしく図解

キャッシュレス決済の仕組みは、前述した通り、紙幣や硬貨の代わりに、スマホやカードを用いて「データとしてお金をやりとりする」ことで、決済が完了する仕組みです。

以下の図にまとめられます。

2. 日本におけるキャッシュレス決済の普及状況

経済産業省の調査によると日本におけるキャッシュレス決済の利用は年々増加しており、2024年のキャッシュレス決済比率は42.8%となっています。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

|---|---|---|---|---|---|

| 比率 | 29.7% | 32.5% | 36.0% | 39.3% | 42.8% |

キャッシュレス決済の内訳は以下になります。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

|---|---|---|---|---|---|

| クレジットカード | 86.8% | 85.3% | 84.5% | 83.5% | 82.9% |

| デビット | 2.5% | 2.8% | 2.9% | 2.9% | 3.1% |

| 電子マネー | 7.0% | 6.3% | 5.5% | 5.1% | 4.4% |

| コード | 3.7% | 5.6% | 7.1% | 8.6% | 9.6% |

クレジットカードが依然として主流である一方、コード決済の割合が増加しており、利用者が増えていることがわかります。

政府は、キャッシュレス決済比率を2025年までに4割程度にするという目標を掲げていました。実際には、2024年の時点で比率が42.8%に達し、前倒しで目標を達成しています。

さらに政府が公表している「キャッシュレス・ビジョン」では、将来的に80%という世界最高水準を目指す方針が示されており、今後もキャッシュレス化のさらなる普及が進められていく見通しです。

3. キャッシュレス決済のメリット・デメリット

ここでは、キャッシュレス決済のメリット・デメリットをいくつかご紹介します。

3.1 キャッシュレス決済を使うメリット

現金の持ち歩きが不要になる

キャッシュレス決済は、スマホやカードで支払いができるため、現金の持ち歩きが不要になり、身軽になります。多額の現金を持ち歩く必要がないため盗難のリスクも減らせます。

会計がスムーズになる

レジで現金のやり取りがなくなるため、支払いにかかる時間が短縮されます。

家計管理に役立つ

キャッシュレス決済では、利用履歴がデータ化され明細として見ることが可能です。家計簿アプリと連携すれば支出管理が簡単になります。

ポイントや特典を得られるサービスがある

キャッシュレス決済には、利用金額に応じてポイントが貯まるサービスなどがあります。貯まったポイントは買い物に利用できます。

3.2 キャッシュレス決済のデメリット

利用できる場所の制限

すべての店舗・サービスで利用できるわけではなく、特に小規模店舗では対応していない場合があります。

通信障害やスマホの電池切れ

通信障害やシステム障害が発生すると、キャッシュレス決済は利用できない可能性があります。また、スマホで決済するサービスの場合、電池切れの際には利用できなくなるリスクがあります。

セキュリティリスク

カード情報やアカウント情報が流出した場合、不正利用の恐れがあります。暗証番号やパスワードは慎重に管理し、紛失時には速やかに停止手続きを行う必要があります。

4. 初心者におすすめのキャッシュレス決済の選び方

キャッシュレス決済にはさまざまな種類があり、どのサービスを利用すればいいのか悩む方も多くいるのではないでしょうか。

キャッシュレス決済を初めて利用する場合は、以下を基準にすると安心です。

- 操作がシンプルなものを選ぶ

- 普段使っている銀行口座やカードと連携可能なサービスを利用する

- よく利用する店舗で使えるか確認する

ポイント還元率なども参考にして、ご自身のライフスタイルにあったサービスを選ぶといいでしょう。

東京スター銀行では、提携するキャッシュレス決済サービスにチャージ(入金)することができます。

銀行口座の登録方法も紹介していますので詳しくは以下のページをご確認ください。

5. まとめ

キャッシュレス決済とは、現金に代わる便利でスピーディーな支払い方法です。統計的にも急速な普及が確認されており、2024年にはキャッシュレス比率は42.8%に達しました。

メリット・デメリットを踏まえ、初心者でも段階的に導入することで、生活がより快適で効率的になる選択肢といえます。

ぜひ、普段の買い物や支払いにキャッシュレス決済を利用してみましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事