不動産担保ローンの借入可能額はどう決まる?不動産評価額の計算方法

- #不動産担保ローン

- #借入可能額

最終更新日:2025年3月27日

不動産担保ローンは、不動産を担保として融資を受けられる金融商品です。学費や教育資金、リフォーム費用、あるいは医療・介護費用でも利用できますが、実際にいくら借りられるか気になる人もいるでしょう。

不動産を担保とする金融商品の借入金額は、不動産の実勢価格(市場価格)で決まるわけではありません。また、不動産の評価額だけで借入額が決まるわけでもないのです。

この記事では、不動産担保ローンの借入可能額や不動産の評価方法について解説します。不動産担保ローンを利用するにあたって必要な資料も分かりますので、是非参考にしてください。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローンとは?

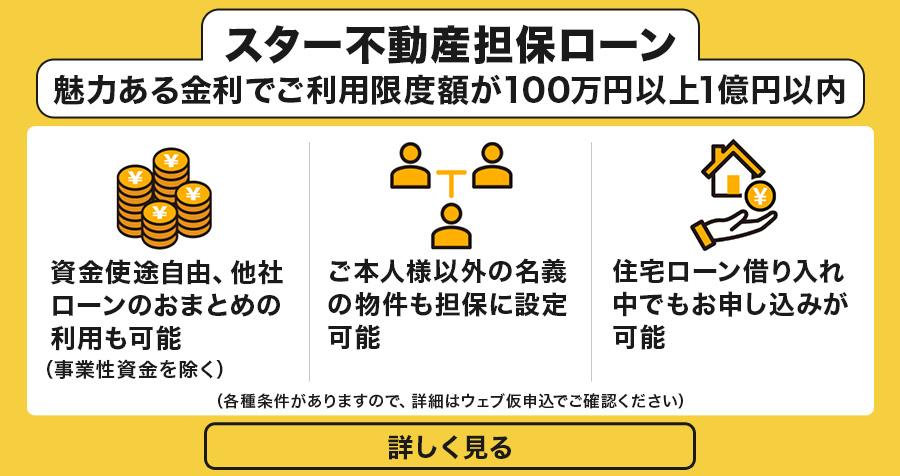

不動産担保ローンは、所有する不動産を担保に借り入れできる金融商品です。金融機関によっては、本人以外の親族や法人名義の不動産を担保にできます。銀行以外にもノンバンクでも取扱っています。

無担保ローンと異なり、不動産を担保とする分まとまった資金を長期間・低金利で借入が可能です。借入時の年齢などによっても異なりますが、銀行では1~20年の融資期間となっていることが多い傾向にあります。

また、住宅ローンと同様に不動産を担保として借り入れする金融商品ですが、住宅ローンは、資金使途が住宅購入資金や借換え資金などに限られるのに対し、不動産担保ローンは原則自由です。

ただし、法人および個人事業主の運転・設備資金など事業目的の資金調達や投資資金などには利用できない金融機関があります。

万が一返済が困難になった場合、担保不動産の抵当権を実行し、売却金額から融資金を回収します。そのため、必ずしも抵当権の設定順位が1位であることが融資条件ではありませんが、融資金を返済できるだけの担保余力が必要です。

2. 不動産担保ローンの借入可能額の決まり方

不動産担保ローンの融資額は、不動産の担保評価によって変わります。ここでは、借入可能額の目安と不動産の評価方法について解説します。

2.1 不動産担保ローンの借入可能額の目安

不動産担保ローンの借入可能額は、不動産評価額がそのまま反映されるわけではなく、評価額のおよそ6~8割が目安となります。将来、不動産の価値が下落する可能性も見越して、一定比率(担保掛目)を乗じて担保価値を査定するわけです。

たとえば、不動産評価額が3,000万円の場合、借入可能額の目安は3,000万円×60~80%=1,800万円~2,400万円となります。

ただし、借入可能額は、不動産評価額だけで決まるわけではありません。申込者の収入や職業、勤続年数、信用情報、他社からの借入などによって変わり、ビジネスローンであれば事業計画なども審査対象になります。

金融機関によって評価基準や担保掛目など審査基準は異なるので、借入可能額の目途を知りたい場合は金融機関に相談しましょう。

2.2 不動産評価額の計算方法

不動産評価額は、土地と建物で計算方法は異なります。更地の場合は土地のみを評価し、土地上に建物があれば、土地価格、建物価格を合算した価格となります。

以下、土地、建物それぞれの評価額の算出方法です。

- 土地の評価額の計算方法

土地の評価額を算出する際、一般的に、公的機関が公表している公示地価・基準地価・路線価を参考にします。

公示地価は、国が都市やその周辺地域において標準地を選定し、価格を公示するものです。土地取引の指標となり適正な土地価格の形成を目的とするものです。

基準地価は、都道府県が選んだ基準地の土地価格です。公示地価と異なり、調査地点は土地やその周辺地域に限られないため、公示地価を補完する指標といえます。

一方、路線価は、相続税や贈与税など税金を計算するときの算定基準となる土地価格です。道路(路線)に面した土地1平方メートルあたりの価格が定められます。公示地価と連動し、相続税路線価は公示地価の8割程度、固定資産税評価額は7割程度が目安です。

路線価は、国税庁のホームページ「路線価図・評価倍率表」で調べることができますが、都市部以外の郊外や田舎では指定されていない地域もあります。

それぞれ調査手法や評価額は異なりますので、土地の状況を踏まえ、これらの指標を参考に土地を評価します。

| 公示地価 | 国土交通省が毎年3月(評価は1月1日時点)に公示する土地の評価額のこと |

|---|---|

| 基準地価 | 都道府県が公表している土地の評価額で、7月1日時点の評価額が9月に公表される |

| 路線価 | 路線(道路)に面する標準的な宅地の1平方メートル当たりの価額 |

- 建物の評価額の計算方法

金融機関は、土地だけでなく建物の評価を合わせて算出するので、建物価格は借入可能額にも影響します。評価方法は、原価法、収益還元法、取引事例比較法の3つあります。それぞれの算出方法について解説します。

- 原価法

原価法は、一般的に広く利用され、建物を新築したときにかかる金額(再調達原価)をもとに評価する方法です。再調達原価から、耐用年数に対し築年数による損耗分を差し引いて求めます。

原価法の計算式は次のとおりです。

評価額=再調達原価×残存年数(耐用年数−築年数)÷耐用年数

- 収益還元法

収益還元法は、対象不動産が将来生み出すであろうと予測される収益の現在価値を求めることで評価する方法です。ほかの算出方法と比べ合理性が高い方法であり、賃貸用不動産など収益不動産の評価に用いられます。

収益還元法は、その不動産がどれくらいの収益を上げるかをもとに算出されるため、耐用年数や築年数などによって評価が決まる原価法とは異なる結果となることも少なくありません。

収益還元法には、簡易的に計算する「直接還元法」とより詳細な条件のもと算出する「DCF法」があり、直接還元法の計算式は次のとおりです。

評価額=1年間の利益(賃料収入−必要経費)÷還元利回り(周辺の類似物件の利回り)

- 取引事例比較法

取引事例比較法は、近隣地域や同一需給圏内の類似地域における過去の取引事例から評価する方法です。不動産の立地から築年数、床面積、周辺環境など、さまざまな要因を比較し算出します。特に、取引事例が多い都市部や中古物件などで利用される方法です。

3. 不動産担保ローンを利用する際のポイント

不動産担保ローンを利用する流れは、通常、仮審査後、お申し込みに対する可否の判断があり、書類提出のうえ本審査となります。本審査を無事通過すれば、契約、融資実行と進む流れです。

このとき多くの書類を提出する必要があります。書類に不備があると審査が長引いたり、希望条件での借入が難しくなる可能性がありますので、しっかりと準備しましょう。

なお、東京スター銀行では、オンラインでの提出が可能です。インターネットで仮審査をお申込み後、マイページから画像アップロード、メールもしくは郵送、FAXでご提出いただけます。

【審査に必要な主な書類】

- ローン借入申込書兼同意書

- 個人情報の取扱いについての同意書

- 現在借入中のローンに関する資料の写し

- 資金の使いみちが分かる資料(見積書、契約書、販売資料など)

- 収入に関する書類の写し(源泉徴収票、確定申告書、法人の場合は直近2期分の決算書類一式など)

- ご本人さまが確認できる書類の写し(運転免許証の表と裏、マイナンバーカード表面のみ)

- 各種健康保険の資格確認書の写し

- 住民票(世帯全員)

- 納税などに関する書類

- 実印(契約時に必要)

- 印鑑証明書(契約時に必要)

ローン借入申込書や個人情報の同意書などは各金融機関所定の書式があります。

住宅ローンを含めて借入中のローンがある場合は、返済予定表や融資利用明細などの準備が必要です。

また、金融機関によって不動産担保ローンの資金使途が決められているため、使いみちが分かる資料が必要となります。

収入に関する資料は、給与所得者や会社経営者など職業に応じて、収入や会社の業績を証明する資料が必要です。また、年金受給者の場合、年金振込通知書など年金額が分かるもの、確定申告されている方は、確定申告書(直近2年分)などが必要となります。

納税に関する書類として、個人の場合、固定資産税や所得税・住民税の納税証明書、法人の場合だと法人税、法人事業税の納税証明などが必要になります。

ほかに担保となる不動産関連の書類として、不動産登記簿謄本が必要となる場合もありますが、東京スター銀行では不要です。

必要書類や提出のタイミングは金融機関によって異なり、上記以外の書類が必要な場合もあります。

4. 不動産担保ローンの借入可能額に関するよくある質問

最後に、不動産担保ローンの借入可能額に関する質問を紹介します。

4.1 住宅ローンの残債は借入可能額に影響しますか?

金融機関によって、住宅ローンの残債が残っている不動産を担保として不動産担保ローンを利用することは可能です。ただし、住宅ローン残債は借入可能額に影響します。

対象不動産には、住宅ローンを融資している金融機関が第一抵当権を設定しています。万一、返済できなくなった場合、抵当権を実行し、担保不動産の売却収入から融資残高を回収するためです。

そのため、不動産担保ローンの借入可能額は、算出した上限額から住宅ローン残債分を差し引いた額になります。借入可能額は、不動産の評価額の60~80%が目安となるため、そこから住宅ローン残債を差し引くとなると借入が難しい場合もあります。

住宅購入時に頭金を多く支払っている場合や途中繰り上げ返済をしている場合など、不動産の担保価値に対して住宅ローン残高が少なければ活用できるケースはあるでしょう。

なお、融資条件として不動産担保ローンの抵当権の順位が1位としている金融機関もありますので注意してください。

4.2 借入可能額に築年数は影響しますか?

借入可能額は築年数の影響を受けます。ご紹介したように、建物の評価額を算出する際、たとえば原価法であれば、耐用年数から築年数に応じた損耗分を差し引いて評価します。また、取引事例比較法についても、ほかの取引事例と比較する際に、築年数が考慮されます。

木造、鉄骨造、鉄筋コンクリート造など、建物にはさまざまな構造がありますが、それぞれの耐用年数に対して築年数が経過しているほど評価は下がりやすくなります。

なお、建物は築年数の経過とともに価値が下がる資産(これを減価償却資産といいます)ですが、土地は経過年数で価値が下がる資産ではありません。

建物の築年数が経過していても、地価が上昇しているエリアであれば、不動産の担保価値は上がる可能性もあります。

4.3 自宅を担保にした場合、借入可能額は低くなりますか?

自宅を担保とする不動産担保ローンは総量規制の対象となります。

総量規制とは、貸金業法に対して「貸金業者は年収の3分の1を超える貸付けを行ってはならない」という規制です。金融機関は消費者金融などの貸金業者ではありませんが、現在では金融機関も独自の基準を設け、申込者の返済能力を超えた貸付けは行わないようにしています。

本来、不動産を担保とする貸付けは総量規制の対象外ですが、自宅を担保とする場合は対象です。そのため、申込者の年収によって借入可能額が低くなる場合があります。

東京スター銀行の不動産担保ローンでは、事業拡大や起業を目的とした事業性資金のための利用はできませんのでご注意ください。

5. 不動産担保ローンの借入可能額は、不動産評価額のほかに返済能力で変わる

不動産担保ローンは、不動産を担保に借り入れする金融商品であるため、借入可能額は不動産の担保価値に左右されます。ただし、不動産評価額がそのまま借入可能額となるわけではなく、およそ評価額の60~80%が目安です。

また、借入可能額は、不動産評価額だけでなく、契約者の収入や勤務先、滞納履歴など返済能力を含めて審査されます。

金融機関によって、評価額の算出方法や基準、申込者の信用力の評価基準も異なります。正確な借入可能額を知りたい場合は、金融機関の融資条件を確認のうえ、事前審査のお申し込みをする必要があるでしょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報