個人向けの不動産担保ローンは即日融資できる?早く借りる方法を解説

- #不動産担保ローン

最終更新日:2026年5月13日

急ぎで資金が必要になり、個人向けの不動産担保ローンを検討する際に「即日で借りられるのか」と気になる方もいるでしょう。

不動産担保ローンは不動産を担保として融資を受ける仕組みです。カードローンなどと比べて審査や手続きに一定の時間がかかる傾向がありますが、物件の条件や申込内容、金融機関の体制によっては比較的短期間で融資に至るケースもあります。

本記事では、不動産担保ローンで即日融資が難しい理由、審査期間の目安や借り入れまでの流れ、少しでも早く進めるためのポイント、利用前に確認したい注意点を解説します。

この記事はじっくり読みたい人向けです。

目次

1. 個人向け不動産担保ローンで即日融資を受けるのは難しい

個人向けの不動産担保ローンは、土地や建物などの不動産を担保として、まとまった資金を借り入れるためのローンです。担保がある分、無担保ローンより大きな金額を借りやすい特徴があります。

ただし、申込当日に融資が実行される「即日融資」を前提に考えるのは、現実的ではないケースが多いでしょう。カードローンのように、比較的簡易な審査で当日中の振込まで進む商品とは、仕組みが大きく異なるからです。

不動産担保ローンでは、担保とする不動産の評価に加え、登記情報や権利関係の確認が必要です。さらに、契約手続きや担保設定に関する対応もともなうため、融資実行までには一定の日数を見込む必要があります。

そのため、不動産担保ローンは「即日で借りる商品」というより、まとまった資金を計画的に調達するための選択肢として捉えるのが適切です。

2. 比較的短期間で不動産担保ローンの融資を受けられるケースとは

審査に時間のかかりがちな不動産担保ローンでも、条件によっては手続きが比較的スムーズに進む場合があります。

たとえば、物件情報や必要書類がしっかりと用意されており、情報の追加提出が要らない場合には、審査が早く進みます。共有名義ではない、権利関係が複雑ではないなど、担保不動産の状況がシンプルなことも、手続きを円滑に進みやすくなる要素です。

また、既存の借入状況や担保設定の有無が明確で、申込内容と提出資料に齟齬がなければ、確認作業に時間がかかりません。こうした準備が整っていると、全体の所要時間を抑えやすくなるでしょう。

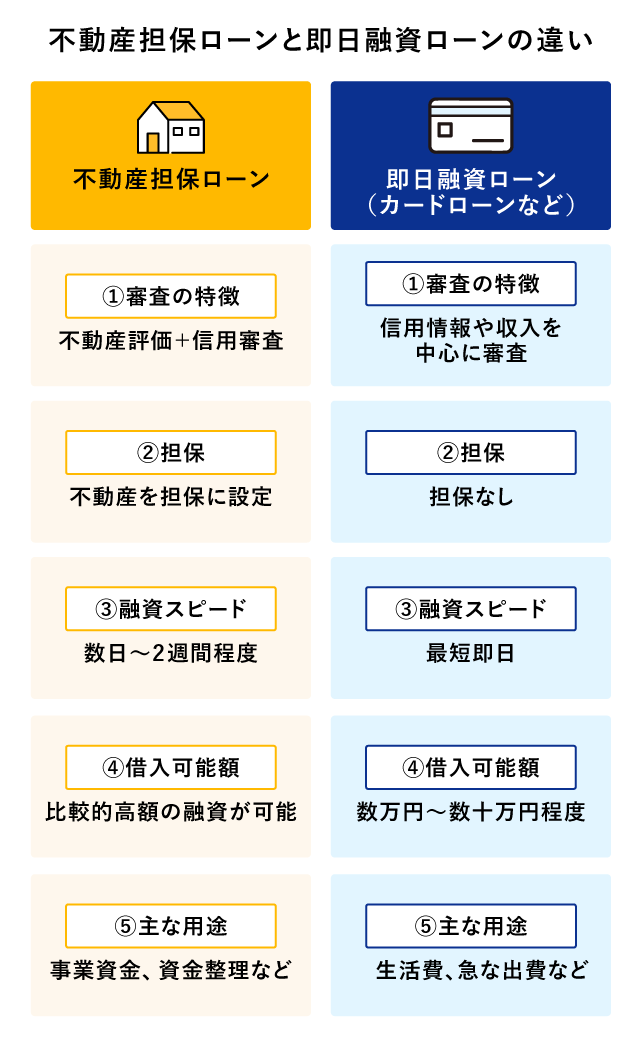

3. 不動産担保ローンと即日融資ローンの違い

融資の即日性を重視する場合は、不動産担保ローンよりもカードローンなどのように無担保で手続きが簡単なローンのほうが向いています。一方で、不動産担保ローンは、まとまった資金を借りたい場合や、返済期間を含めて条件を重視したい場合に検討しやすい商品です。

必要な金額や資金の使用時期によって、適した借入方法は異なります。ここでは、不動産担保ローンが向いているケースと、即日融資ローンが向いているケースについて見ていきましょう。

3.1 不動産担保ローンが向いているケース

数百万円単位、あるいはそれ以上のまとまった資金が必要な場合は、不動産担保ローンを検討する余地があるでしょう。無担保ローンで希望額を借りられない場合や、返済条件も含めて検討したい場合に向いています。

また、所有不動産を活用して資金調達の選択肢を広げたい場合にも検討できるでしょう。ただし、不動産担保ローンの利用は資金調達のスピードだけでなく、必要額や返済計画を踏まえて選ぶことが重要です。

3.2 即日融資ローンが向いているケース

数万円から数十万円程度の資金を早急に用意したい場合は、無担保でスピードを重視したローンが候補になります。担保評価や登記確認が不要で、短期間で手続きを進められるからです。

また、担保を設定したくない場合や、手続きの負担をできるだけ抑えたい場合にも向いています。ただし、金利、返済負担は事前にしっかりと確認することが大切です。

4. 不動産担保ローンの審査期間の目安

不動産担保ローンの審査期間は、金融機関の体制や商品内容、担保とする物件の種類や所在地などによって異なります。そのため、一律に何日間とはいえませんが、あらかじめ目安を把握しておくと資金計画を立てやすくなります。

全体的な目安としては、申し込みから融資実行まで2週間~1ヵ月程度かかるケースが多く見られます。金融機関の種類によって大きく異なり、ノンバンク(不動産担保ローン専門会社など)では数日~2週間程度で進む場合がある一方、銀行(メガバンク・地方銀行など)では数週間~1ヵ月程度かかることが一般的です。

また、仮審査は2~3日程度で回答を得られる場合が多い一方、本審査には1~3週間程度を要することもあります。そのため、不動産担保ローンを検討する場合は、ある程度余裕を持って相談をすることが大切です。

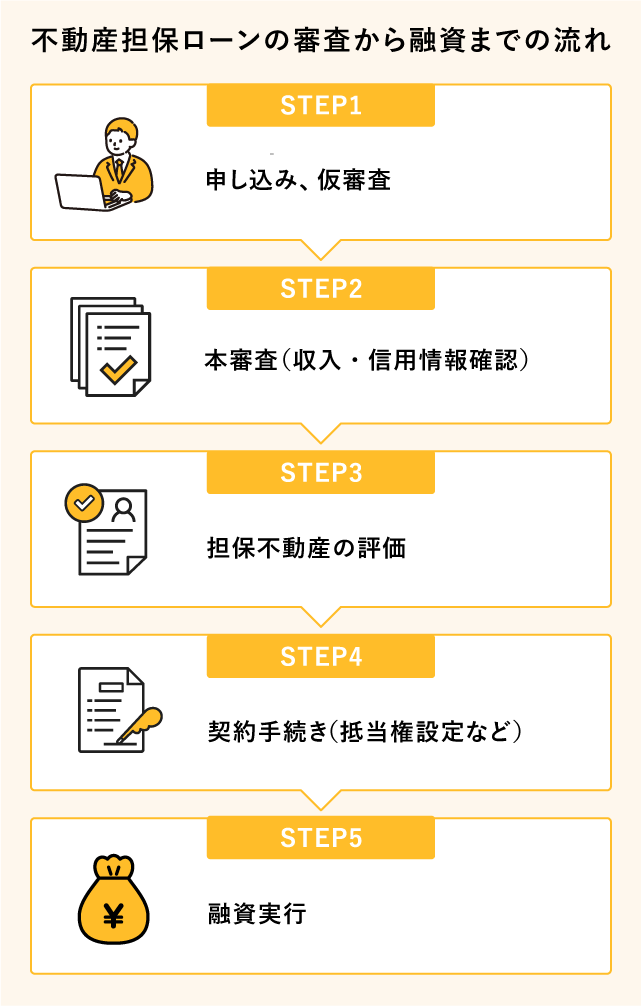

5. 不動産担保ローンの審査から融資までの流れ

不動産担保ローンの審査は、一般的に次のような流れで進みます。

まず、申込時に仮審査(事前審査) として、申込内容や本人確認書類の確認が行われます。通過すれば、次に収入状況や信用情報の確認を中心とした本審査へと進みます。本審査では、収入や信用情報の次に、担保となる不動産の評価・登記上の権利関係の確認も行われます。

審査が承認されたら、契約手続きへ進みます。また、不動産担保ローンでは、担保不動産に抵当権設定登記を行います。これは、金融機関が担保権を法的に確保するための手続きであり、通常は金融機関が指定する司法書士が手続きを担います。

6. 不動産担保ローンの審査期間が長引きやすいケース

不動産担保ローンでは、次のような事情があると審査や手続きが長引きやすくなります。

たとえば、共有名義の不動産や、相続登記が済んでいない不動産は、権利関係の確認や同意の取得に時間がとられるでしょう。地方の物件や、通常よりも評価が難しい特殊な物件も、確認に日数を要する場合が多く見られます。

また、提出書類に不足がある場合や、申込内容と資料の内容に食い違いがある場合も、追加確認が必要になります。既存借入の内容や担保設定の状況が分かりにくい場合も、審査の停滞要因になりがちです。

少しでも早く手続きを進めたい場合は、こうした遅延要因を意識し、事前にそろえられる情報はそろえておくことが重要です。

7. 不動産担保ローンを少しでも早く借りる方法

不動産担保ローンの手続きを少しでもスムーズに進めるために、借り手側で準備できることがあります。以下の情報を事前に把握しておきましょう。

7.1 必要書類の事前準備

本人確認書類や収入を確認できる資料は、早めに用意しておくことが大切です。金融機関ごとに必要書類は異なるため、事前に確認し、不足があれば申込前にそろえておくと、追加提出による時間のロスを減らせます。

収入を確認する書類としては、給与所得者であれば、給与明細や源泉徴収票などが必要になり、自営業者の場合は、確定申告書や納税に関する資料などが求められます。提出資料の内容と申告内容に相違がないかも、あらかじめ確認しておくとよいでしょう。

7.2 不動産情報の整理

担保にする不動産について、所在地、物件種別、面積、築年数などの基本情報をきちんと把握しておくと、相談や審査が早く進められます。登記事項証明書や固定資産税評価証明書など、物件に関する資料を手元に用意できると、初動がスムーズになります。

加えて、既存の住宅ローン残高、ほかのローンの借入状況、共有名義の有無、抵当権の設定状況なども整理しておくことが重要です。不動産の状況が複雑な場合は、事前相談の段階で事情をまとめて伝えられるようにしておくと、確認の往復の手間を減らしやすくなります。

7.3 早めの事前相談

借入可能額やおおよそのスケジュールは、早めに相談を始めることで把握できます。急ぎの事情がある場合は、初回相談の時点で伝え、どの程度の期間を見込むべきか確認しておくことが大切です。

また、早い段階で相談しておけば、自分の状況で利用できる可能性があるのか、どの書類を優先して準備すべきかも整理しやすくなります。複数の金融機関を比較する場合も、早く動き出すことで検討の余地が広がります。

8. 不動産担保ローンの利用前に確認したい注意点

不動産担保ローンは、融資を受けられるかどうかだけでなく、借りた後の返済まで見据えて検討することが大切です。以下の2点をチェックしておきましょう。

8.1 無理のない返済計画かどうか

毎月の返済額が家計と両立できるか、契約前にしっかり確認しましょう。返済期間が長くなると、毎月の負担が軽くなる一方、返済総額は増える傾向があります。

また、金利水準や返済方式、繰上返済の可否や手数料の有無によっても、将来の負担は変わります。目先の資金調達だけで判断せず、複数の返済パターンを試算したうえで、無理のない計画を立てることが重要です。

8.2 不動産担保ローンの担保設定にともなうリスクを把握しているかどうか

不動産担保ローンでは、返済が滞った場合、担保として提供した不動産が差し押さえられ、競売にかけられる可能性があります。競売で売却された代金はローンの返済に充てられますが、自宅を担保にしている場合は、居住する場所を失うリスクもあります。

なお、数日の滞納で即座に競売となるわけではなく、金融機関から督促・催告が届き、その後一定期間を経ても返済しないと、法的手続きへと進む流れが一般的です。延滞が長期化すると返済条件の見直しや任意売却などを含めた対応を取りにくくなるため、返済に不安がある場合は早めに金融機関へ相談することが重要です。

不動産を担保に入れることは、資金調達の選択肢が広がる一方で、担保資産に関するリスクもともないます。契約前には、融資条件だけでなく、万一返済が難しくなった場合にどのような対応が考えられるのかも確認しておきましょう。

9. 早めの資金調達を目指すなら、まずは金融機関に相談を

不動産担保ローンが利用できるかどうか、どの程度の期間で審査が進みそうかは、物件の内容や借入状況によって大きく異なります。一般的な情報だけでは、自分のケースに当てはまるか判断しにくいことも少なくありません。

そのため、早めに金融機関へ相談し、借入可能性や必要書類、審査の見通しを確認することが大切です。

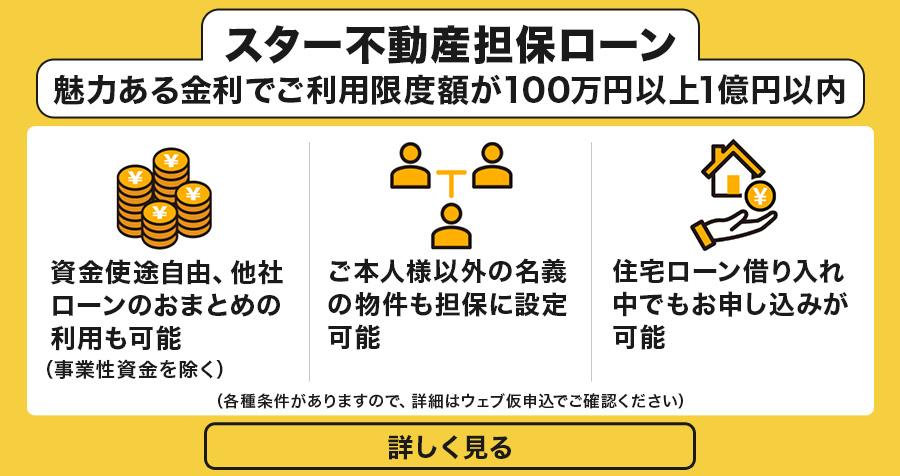

東京スター銀行では、不動産を活用した資金のご相談を承っています。詳しくは、スター不動産担保ローンをご確認ください。

10. 即日性だけで判断せず、自分に合う資金調達方法の見極めを

不動産担保ローンは、即日融資よりも、まとまった資金調達や返済条件の設計に強みを持つ商品です。不動産の評価や契約手続き・抵当権設定登記が必要になる以上、一定の審査期間を見込んでおく必要があります。

一方で、必要書類や物件情報を事前に整理し、早めに相談を始めることで、手続きを不必要に長引かせずに進められる可能性があります。即日で借りられるかどうかだけで判断するのではなく、必要額、資金が必要な時期、返済計画を併せて考えることが大切です。

不動産担保ローンを検討する際は、まず自分の状況に合った進め方を確認し、無理のない資金計画を立てたうえで相談に進むようにしましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報