住宅ローンの繰り上げ返済とは?メリットやデメリット、注意点

- #不動産担保ローン

最終更新日:2024年10月7日

住宅ローンを繰り上げ返済すると、お支払いする利息の総額を減らし返済負担を軽減できます。住宅ローンの返済中で、手元にまとまった資金がある方は繰り上げ返済を検討するとよいでしょう。

繰り上げ返済にはメリットがある一方で、デメリットや注意点もあります。無計画に繰り上げ返済を行うと手元の資金がなくなる可能性があるため、当面の生活費との兼ね合いを考えなければなりません。

こちらの記事では、住宅ローンを繰り上げ返済するときのメリットやデメリット、注意点を解説します。

この記事はじっくり読みたい人向けです。

目次

1. 住宅ローンの繰り上げ返済と種類

住宅ローンの繰り上げ返済とは、毎月の返済(約定返済)とは別に、臨時的に返済を行うことです。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

1.1 繰り上げ返済とは

繰り上げ返済とは、毎月の決められた返済額に加えて、ローンを返済することです。まとまったお金が手元にあり、毎月の返済のほかに経済的余力があるとき、検討すべき手段の一つです。

繰り上げ返済は元金に充てられ、元金の部分に対応する利息が消えるため、総支払額を減らせる効果があります。

利息は元金に対して発生するため、ローンの返済が始まった初期に行うとより効果的です。ボーナスの支給や昇給・昇進などで経済的なゆとりが生まれたときは、繰り上げ返済を検討してみてください。

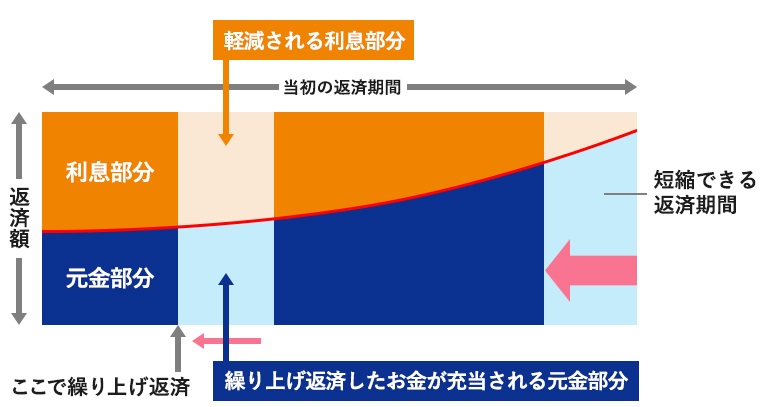

1.2 期間短縮型

一般的にイメージされる繰り上げ返済は、期間短縮型です。毎月の返済額は変わらず、返済期間を短縮する返済方法です。

期間短縮型の繰り上げ返済を行うとどのようなメリットがあるのか、具体的な数字を用いて見てみましょう。

【シミュレーション条件】

- 当初借入元金:3,000万円

- 借入期間:30年

- 返済方法:元利均等返済

- 借入金利:固定金利2.5%

| 繰り上げ返済しない場合 | 10年後に500万円繰り上げ返済した場合 | |

|---|---|---|

| 毎月の返済額 | 118,536円 | 118,536円 |

| 残り返済期間 | 20年 | 14年8ヵ月 (減少する利息額 2,687,700円) |

以上のシミュレーションでは、5年以上返済期間を短縮でき、2,687,700円の利息軽減効果が見込めます。住宅ローンを完済できる時期が早まれば、精神的なプレッシャーからも解放されるでしょう。

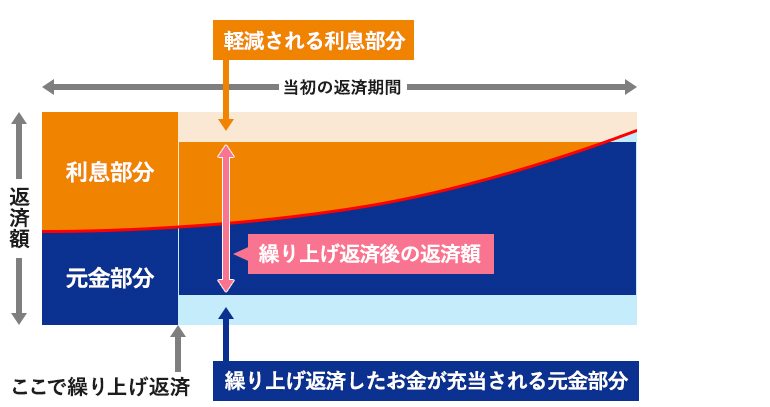

1.3 返済額軽減型

返済額軽減型は当初の返済期間を変えず、毎月の返済額を軽減する方法です。毎月のローン返済額を軽減したい場合は、返済額軽減型が向いているといえるでしょう。

返済額軽減型の繰り上げ返済を行うとどのようなメリットがあるのか、具体的な数字を用いて見てみましょう。

【シミュレーション条件】

- 当初借入元金:3,000万円

- 借入期間:30年

- 返済方法:元利均等返済

- 借入金利:固定金利2.5%

| 繰り上げ返済しない場合 | 10年後に500万円繰り上げ返済した場合 | |

|---|---|---|

| 毎月の返済額 | 118,536円 | 91,955円 |

| 残り返済期間 | 20年 | 20年 (減少する利息額 1,352,738円) |

繰り上げ返済前後の返済額に、2万円以上の差が生まれることがわかります。子どもの進学に備えるときをはじめ、毎月のローン返済が家計に与える影響を抑えたいときは返済額軽減型を検討するとよいでしょう。

2. 住宅ローンを繰り上げ返済するメリット

住宅ローンを繰り上げ返済すると、利息負担を軽減して総支払額を減額できたり、完済までの期間を短縮できたりするメリットがあります。

期間短縮型と返済額軽減型にそれぞれ特有のメリットがあるため、自分に合っている方法を選択しましょう。

2.1 期間短縮型のメリット

期間短縮型の繰り上げ返済は、返済額軽減型よりも利息の削減効果が大きい特徴があります。「できるだけ早く完済したい」「総返済額を抑えたい」と考えている方は、期間短縮型が向いていると考えられるでしょう。

なお、元金が残っているほど利息の負担が重くなるため、早い段階で繰り上げ返済すると利息軽減効果は大きくなります。

さらに、ローンの返済期間を短縮できれば、金利上昇や収入減少などの将来的なリスクに備えることが可能です。

変動金利で住宅ローンを契約している方は、適用金利の見直しに伴って返済負担が重くなる可能性があります。返済期間を短縮すれば金利上昇に伴う負担増の影響を軽減できるため、金利上昇局面において、期間短縮型は効果を発揮するでしょう。

2.2 返済額軽減型のメリット

返済額軽減型の繰り上げ返済は、毎月の返済負担を軽減できるメリットがあります。期間短縮型は総返済額を軽減する効果は大きいものの、繰り上げ返済後の毎月の返済額は変わりません。

毎月のローン返済額を抑えて月々の家計のやりくりを楽にしたいと考えている方は、返済額軽減型を検討しましょう。家計への負担を抑えて、精神的な安心感を得られることができます。

たとえば、子どもの成長に伴って基礎生活費が上昇してきた方や、毎月の固定費を減らして生活にゆとりを持たせたい方に向いているでしょう。

さらに、返済額軽減型も金利の上昇に備えられるメリットがあります。金利が上昇して返済額が上昇しても、減少した月々の返済額で負担増をカバーできるためです。

3. 住宅ローンを繰り上げ返済するデメリット

住宅ローンの繰り上げ返済にはメリットがある一方で、知っておくべきデメリットがあります。

また、期間短縮型と返済額軽減型にそれぞれ特有のデメリットがあるため、以下で解説します。

3.1 期間短縮型のデメリット

期間短縮型は、総返済額を減らす効果は大きいものの、月々の返済額は変わりません。毎月のローン返済が家計に与える負担は変わらないため、完済までの月々の負担感は変わらないデメリットがあります。

「できるだけ総返済額を抑えたいから」と考えて、ギリギリまで生活費を切り詰め、当面の生活費まで繰り上げ返済に回すのはリスクが大きいでしょう。毎月の返済額は変わらないため、何らかの理由で収入減や支出増が発生したときに対応が難しくなるでしょう。

3.2 返済額軽減型のデメリット

返済額軽減型は、期間短縮型に比べて利息軽減の効果が小さいデメリットがあります。繰り上げ返済後の毎月の返済負担は軽減できるものの、総返済額を大きく減らしたいと考えている方にとっては、あまり満足できないかもしれないでしょう。

さらに、返済額軽減型では返済期間が短縮できません。返済期間は当初の予定通りのため、ローンを完済できるまでの期間は変わりません。できるだけ早く完済して住宅ローンのプレッシャーから解放されたいと考えている方は注意しましょう。

「完済までの期間を短縮したいか」「毎月の返済負担を軽減したいか」によって、期間短縮型と返済額軽減型のどちらが向いているか異なります。現在の資産状況や今後のライフプランなどを見て、最適な方法を考えてみてください。

4. 住宅ローンの繰り上げ返済を判断する際のポイント

住宅ローンの繰り上げ返済を行うか判断するにあたって、注意すべきポイントがあります。

生活への悪影響を避けるためにも、以下で解説する内容を参考にしてみてください。

4.1 生活資金の用意ができているか

繰り上げ返済をする前に、生活資金の用意が十分にできているか確認してください。確実に手元に残すべき生活資金を削ってまで、繰り上げ返済をするのは避けましょう。

将来的な収入の減少やライフイベントを想定し、もしものことがあっても支払いや出費に影響しないかをシミュレーションしてください。たとえば、失業やケガ・病気による収入減や、子どもの成長・進学にともなう支出増が考えられます。

たとえば500万円を繰り上げ返済すると、当然ですが500万円が手元からなくなります。その結果、貯蓄が減少して短期的に生活費が不足する事態に陥るリスクがあるため、無理のない範囲で繰り上げ返済を行うことが大切です。

4.2 完済までのプランを立てられているか

何歳で完済できる予定か、具体的なプランに落とし込んで検討しましょう。

定年後は、再雇用で働くにしても年金で生活するにしても、収入が減少してしまうケースが一般的です。減少した収入の中で生活費とローンの返済を賄うのは難しいため、定年退職までに返済する見通しを立てる必要があります。

「退職金で繰り上げ返済を行えばよい」と考えている方は、退職金を繰り上げ返済に充てると老後資金が不足するリスクがあります。

「何歳までに完済したいか」という目標を立てたうえで、何通りか繰り上げ返済のシミュレーションを行いましょう。残すべき貯蓄を確保しつつ、できるだけ早く完済できる繰り上げ返済額を決めることが重要です。

5. 住宅ローンの返済を繰り上げる際の注意点

住宅ローンの繰り上げ返済を行う際には、総返済額だけでなく住宅ローン控除や手数料などを考慮する必要があります。

安易に繰り上げ返済を行うと結果的に損をする事態になりかねないので、注意しましょう。以下で、住宅ローンを繰り上げ返済する際の注意点を解説します。

5.1 住宅ローン控除などの優遇が受けられなくなる

繰り上げ返済を行った結果、住宅ローン控除の適用が受けられなくなる可能性がある点に注意が必要です。

住宅ローン控除を受ける要件の一つに、返済期間が10年以上あることが設けられています。期間短縮型の繰り上げ返済を行う前に、返済期間がどのように変化するのかシミュレーションしましょう。

なお、住宅ローン控除を受けるための主な要件は以下のとおりです。

- 12月31日まで引き続き居住の用に供していること

- 住宅ローン控除を受ける年分の合計所得金額が、3,000万円以下であること(特別特例取得の場合は1,000万円以下)

- 10年以上にわたり分割して返済する方法になっている新築または取得のための一定の借入金または債務があること

自分で判断できないときは、住宅ローン契約を締結している金融機関に確認しましょう。

5.2 金利が低い場合は利息を軽減する効果が小さい

住宅ローンは、カーローンやブライダルローンをはじめとしたほかの目的別ローンと比較して、金利が低い特徴があります。現在の適用金利が低い場合、繰り上げ返済をしても返済総額を減らせる効果が小さくなりやすい点に注意が必要です。

利息を軽減できる効果が小さい場合、繰り上げ返済の代わりに、手元資金を資産運用に回すことも選択肢の一つとなります。

ただし、資産運用には元本割れのリスクがあるため、一概にどちらがよいとはいえません。繰り上げ返済の経済的メリットよりも資産運用によるリターンを魅力に感じる場合は、繰り上げ返済ではなく資産運用を検討するとよいでしょう。

5.3 手数料がかかる

金融機関によっては、繰り上げ返済の都度手数料がかかります。手数料額は金融機関や返済方法(窓口やインターネットバンキングなど)によって異なりますが、コスト負担が発生する可能性がある点に注意しましょう。

こまめに繰り上げ返済を行うと、結果的に手数料負担が重くなってしまう事態になりかねません。発生する手数料を事前に確認しておきましょう。

6. 住宅ローンの繰り上げ返済をするときはメリットとデメリットを確認しよう

住宅ローンの繰り上げ返済には、返済負担を軽減したり完済までの期間を短縮できたりするメリットがあります。

しかし、手元資金を返済に充てるため、短期的に資金不足が発生する可能性があります。ほかにも、住宅ローン控除への影響や手数料負担なども考えて、繰り上げ返済をすべきか判断しましょう。

東京スター銀行のスターセレクト住宅ローンは、最長35年の融資期間を設定できます。さまざまなライフスタイルに応じて、一般の住宅だけでなく50㎡未満のコンパクトマンションや旧耐震構造のリノベーションマンションを購入する際にもご利用いただけます。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報