不動産担保ローンの借り換え、メリットやデメリットと手続きの流れ

- #不動産担保ローン

最終更新日:2024年10月15日

不動産担保ローンは、土地や建物など不動産を担保にお金を借りる金融商品です。

同様に不動産を担保に資金を借りる商品として住宅ローンもありますが、不動産担保ローンは住宅ローンのように資金使途が居住用に限定されているわけではなく、比較的自由な使いみちができる金融商品です。

また、不動産を担保として融資を受けるため、無担保のローンと比べ、高額の借入がしやすく、金利を抑えやすいという特徴があります。

そのため、すでに借入がある方も、不動産担保ローンへ借り換えすることでメリットを得られることがあります。

この記事では、不動産担保ローンの借り換えについて、メリット・デメリットやどのようなタイミングで借り換えを検討すべきか解説します。不動産担保ローンの借り換え手続きも紹介しますので、ぜひ参考にしてください。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローンの借り換えに関する基礎知識

最初に、不動産担保ローンの借り換えに関する基礎知識について解説します。

1.1 不動産担保ローンの借り換えとは?

不動産担保ローンは、不動産を担保に借入する金融商品です。また、借り換えとは、既存の借入を完済するために新たに融資を受け、借入先を変更することです。

つまり、不動産担保ローンの借り換えとは、新たに不動産を担保に借入し、その資金で現在借入中のローンを一括返済する手続きのことをいいます。

より条件のよいローンを組めれば、月々の返済額を減らすことができます。

1.2 不動産担保ローンの借り換えパターンの例

不動産担保ローンへ借り換えるパターンとして、次の3つが考えられます。

- 不動産担保ローンから他社の不動産担保ローン

- 無担保ローンから不動産担保ローン

- 住宅ローンから不動産担保ローン

それぞれどのような場合に借り換えを考えやすいか解説します。

不動産担保ローンから、別の不動産担保ローンへの借り換え

現在借入している不動産担保ローンを、別の金融機関の不動産担保ローンに借り換えるケースです。

同じ不動産を担保とする住宅ローンの借り換えについて聞かれたことがある方は多いでしょう。不動産担保ローンについても、金融機関によって適用金利は異なるため、条件の良い金融機関への借り換えを考える場合があります。

また、比較的長期の返済期間が組める不動産担保ローンでは、借入期間中に経済環境の変化により金利状況が変わることがあります。以前の借入時より金利水準が下がっている場合であれば、積極的に借り換えを検討すべきでしょう。

さらに、以前と比べ不動産の価値が上昇している場合であれば、借り換えすることで担保価値が増えた分、融資額を増やせることもあります。

無担保ローンから不動産担保ローンへの借り換え

2つめは、無担保ローンから不動産担保ローンに借り換えるケースです。

無担保ローンとは、担保なしで利用できるローンで、カードローンやフリーローンなどいくつかの種類があります。

無担保ローンは、不動産担保ローン(有担保のローン)と比べ、高めの金利が設定される傾向があるため、無担保ローンから不動産担保ローンに借り換えることで、適用金利が下がり、返済負担を減らせる可能性があります。

また、複数の無担保ローンを不動産担保ローン1本にまとめることも考えられるでしょう。

利息制限法において、上限金利は借入金額が少ないほど高くなっています。そのため、少ない金額を複数借入している場合、それぞれに高い金利が設定されている可能性があります。

それらの借入を低金利の不動産担保ローンにまとめることで、返済金額を減らすことが可能です。

住宅ローンから不動産担保ローンへの借り換え

3つめは、住宅ローンから不動産担保ローンに借り換えるケースです。

たとえば、住宅ローンを組んでマンションを購入したものの、転勤などで住まなくなる場合があります。このとき、マンションを売却せず、将来戻ってくる可能性があるため手放したくない、あるいは、投資用のマンションとして活用したいと思うことがあるでしょう。

この場合、住宅ローンは、不動産担保ローンと比べて低金利ではあるものの、住宅ローンを利用しながら第三者に賃貸に出すことはできません。

これは、住宅ローンを利用する条件として、自己居住用の不動産であることが必要なためです。もし、住宅ローンを返済しながら第三者に賃貸すると、資金使途上、契約違反となり、金融機関から一括返済を求められる可能性もあります。

このときに考えられる方法として、不動産担保ローンへの借り換えがあります。住宅ローンより適用金利は高くなるとしても、資金使途として投資用不動産にも利用できるため、第三者に賃貸しながら家賃収入を得ることもできます。

このように、返済金額を減らす、あるいは融資額を増やす、資金の使いみちを変えるなど、目的に応じて不動産担保ローンへの借り換えが選択肢となるわけです。

2. 不動産担保ローンの借り換えのメリット・デメリット

ここでは、不動産担保ローンへの借り換えによって考えられるメリット・デメリットについて解説します。

2.1 不動産担保ローンの借り換えのメリット

総支払額が軽減される可能性がある

不動産担保ローンへ借り換えることで返済総額が減らせる可能性があります。

不動産担保ローンの金利は、金融機関によって異なります。そのため、高い金利からより低い金利が設定された不動産担保ローンに借り換えることで総返済額が減らせるでしょう。

また、カードローンなど無担保ローンの金利は不動産担保ローンより高く設定されているため、返済額の削減効果は出やすいといえます。

月々の返済額が軽減される可能性がある

不動産担保ローンへの借り換えによって、月々の返済額が軽減される可能性があります。

借り換えにともなって、それまでの適用金利や返済期間を見直すことも可能です。融資の条件が改善され適用金利が下がれば、毎月の返済額も減らせます。

また、適用金利が変わらなくても、返済期間を長くすることで毎月の返済額を減らすことができます。事業者の借り換えであれば、資金繰りの改善にも役立てられるでしょう。

新たに資金調達できる可能性がある

不動産担保ローンへ借り換えることで、新たな資金調達ができる可能性もあります。

金融機関によって、不動産の担保評価の基準や融資基準は異なるため、同じ不動産でも借入金額を増やせる可能性があるでしょう。

また、金融政策や再開発などによって不動産価格が上昇すれば、借り換え時の担保評価は以前より上がることが期待できます。

さらに、不動産担保ローンの審査では、不動産の価値だけで融資額が決まるわけではありません。以前より、収入や売上げが上がるなど返済能力の評価が高くなれば、融資額が増やせる可能性があります。

2.2 不動産担保ローンの借り換えのデメリット

借り換え手続きに諸費用が必要になる

不動産担保ローンへの借り換えには諸費用が必要になります。発生する主な費用は、次のとおりです。

- 借り換えの事務手数料

- 登記費用

- 印紙代

- 既存のローンの繰上返済手数料

一般的に、事務手数料は借入金額に対して2.2%(税込)など一定割合が必要となり、金融機関によって異なります。

また、登記費用は、担保不動産に金融機関が抵当権を設定するためにかかる費用です。登録免許税と登記手続きを依頼する司法書士の報酬が必要です。

印紙代は、課税文書を作成した際にかかる税金です。不動産担保ローンの契約では、金融機関との間で金銭消費貸借契約を締結するため、その際に印紙代が必要となります。

このほかに、現在の借入している金融機関に対し、返済期間の途中で繰り上げ完済するための手数料がかかります。

借り換えにあたっては、こういった諸費用を含めて、どれくらいの利息削減効果があるのかをしっかりとシミュレーションすることが大切です。

返済できない場合は担保不動産を失う

不動産担保ローンは、不動産を担保とすることで、無担保ローンより有利な条件で借入ができる商品ですが、返済できない場合には、担保となる不動産を失います。

1度滞納しただけで不動産を失うわけではありませんが、金融機関の催告書や督促に対しても支払いができず滞納が続くと、抵当権が実行され不動産の所有権を失うことになります。

無担保ローンから不動産担保ローンに借り換える場合は、そういったリスクも踏まえたうえで判断することが必要です。

総支払額が下がらない可能性がある

不動産担保ローンへの借り換えによって、必ず返済額が減るとは限りません。

審査の結果、不動産の価値が下がっている、あるいは返済能力が低いと判断されれば、現在のローンより融資条件が悪くなる可能性もあります。

住宅ローンを不動産担保ローンに借り換える必要があるなど、金利が上がってもそれ以上のメリットや必要性がある場合はいいですが、総支払額が上がる場合には慎重な判断が求められます。

3. 不動産担保ローンの借り換えを考えるタイミングの例

不動産担保ローンの借り換えを検討したほうがよい4つのタイミングについて解説します。

3.1 月々の返済が苦しくなったとき

収入の減少や事業の不振などで毎月の返済が苦しくなったときは、借り換えを考えるとよいでしょう。

借り換えによって、適用金利や返済期間を再度設定し見直すことができるため、返済額の負担を減らせる可能性があります。

また、当初、短期間の返済期間を立てたものの、その分毎月の返済額の負担が重くなっている場合もあります。借り換えに伴い無理のない返済計画を立てることで、返済を継続しやすくなります。

3.2 返済能力が高まったとき

収入や売上げが増え、返済能力が高まったタイミングに借り換えを考えるのもよいでしょう。

不動産担保ローンの審査では、不動産の担保価値だけでなく、収入や事業の安定性を含めた返済能力が重要なポイントとなります。

返済能力の評価が上がれば、より有利な条件で融資を受けられる可能性があります。

3.3 不動産を相続したとき

相続によって新たに不動産を取得したタイミングで、不動産担保ローンへの借り換えを検討してもよいでしょう。

無担保のローンを高い金利で返済し続けている場合は、より低金利で返済できる可能性があります。

3.4 担保不動産の価値が上昇したとき

国土交通省の不動産価格指数をみると、この十数年不動産の価格は上昇を続けています。不動産の価格が上昇すると担保価値も上がるため、そのタイミングで不動産担保ローンの借り換えを考えてもよいでしょう。

担保価値は融資額に影響するため、追加で事業資金の融資を受けたい場合などは積極的に検討すべきです。ただし、金融機関によって評価方法が異なる点は踏まえておく必要があります。

4. 不動産担保ローンの借り換え手続きの流れ

不動産担保ローンの借り換え手続きの流れについて解説します。

まず、金融機関に不動産担保ローンの借り換えを相談し、仮審査を受けます。

仮審査の結果が出るまで、金融機関によって異なりますが、早ければ即日~1週間程度です。

仮審査の回答が出たら、本審査を申し込みます。

本審査にあたって、ご本人確認書類のほか、資金の使いみちが分かる書類や収入に関する書類、納税に関する書類などの準備が必要です。

本審査で承認されれば、現在の借入先に連絡して、繰り上げ完済ができる日やローン残高(返済額)を確認します。

借り換え後の融資金額や適用金利、返済期間、手数料など、契約条件をしっかり確認したうえで契約手続きに進みます。契約にあわせて融資金の振込先の登録が必要です。

契約内容に沿って借り換え(融資)が実行されます。同時に、担保となる不動産に抵当権が設定されます。

5. 不動産担保ローンのメリットを踏まえて、借り換えのタイミングを判断しよう

不動産担保ローンは、融資可能額、返済期間の長さ、資金使途の自由度を考えると利用するメリットは多く、借り換えも積極的に考えるべきです。

借り換えによる主なメリットをまとめると次のとおりです。

- 毎月の返済額や返済総額を抑えられる

- 返済計画を見直し、返済に余裕が生まれる

- 新たに資金調達が受けられる

- 資金使途にあわせて借り換えられる

不動産担保ローンの借り換えでは、これらのメリットをしっかりと把握したうえでタイミングを逃さないことが大切です。

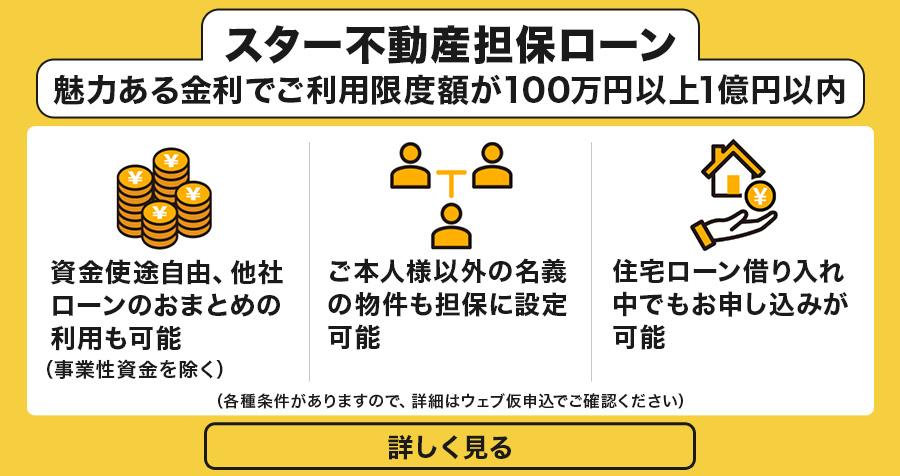

東京スター銀行では、利用金額は100万円以上、返済期間30年間(最長)の不動産担保ローンを魅力の金利水準で提供しています。他社ローンのおまとめ、借り換えにも活用できます。

不動産担保ローンの借り換えを検討したいという方は、お気軽にご相談ください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報