おまとめローンとは?メリット・デメリット、仕組みを解説

- #おまとめローン

- #カードローン

- #キャッシング

- #リボ払い

- #お金を借りたい

- #お金を返したい

最終更新日:2025年11月17日

複数の金融機関からの借り入れを抱えていると、返済日や金利がバラバラで管理が大変です。その解決策の1つが「おまとめローン」です。借り入れを1本化することで返済計画を立てやすくなりますが、利用を検討する際には考慮すべきポイントがいくつかあります。

本記事では、おまとめローンの基本的な仕組みから具体的なメリット・デメリット、審査に通るためのポイント、利用方法まで解説します。借金の一本化を検討している方は、ぜひ参考にしてください。

この記事はじっくり読みたい人向けです。

目次

1. おまとめローンとは何か

1.1 おまとめローンとは複数の借金を一本化する仕組み

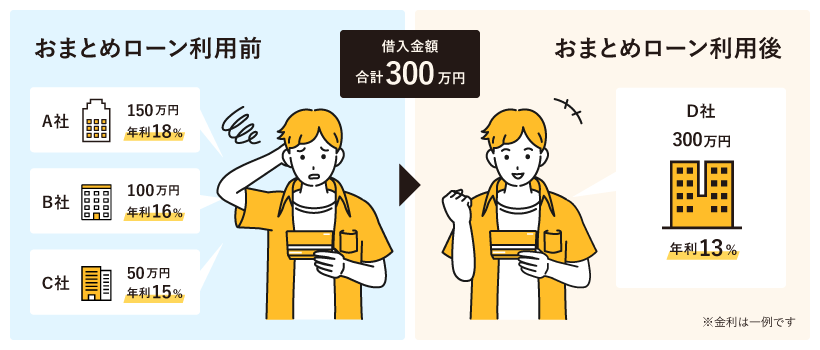

おまとめローンとは、複数の金融機関からの借り入れを1つのローンにまとめて返済する仕組みです。消費者金融や銀行カードローン、クレジットカードのリボ払いなどの複数の借り入れがある場合、それらを一括して1社のローンにまとめることで、返済日や返済額を一本化できます。

おまとめローンの仕組み

たとえば、A社から50万円、B社から150万円、C社から100万円の合計300万円を借り入れている場合、これらをD社のおまとめローン300万円で一本化することで、返済先をD社1社に統一できます。

複数の借入先が1社になることで、返済日や返済額の管理がしやすくなり、借入金利を下げることができれば利息負担の軽減も期待できるでしょう。

1.2 おまとめローンと借り換えの違い

おまとめローンと混同されやすいのが借り換えです。両者の違いを明確にしておきましょう。

おまとめローンは、複数社の借り入れを一本化する目的で利用されるのが一般的です。複数の高金利の借り入れを低金利のローンに集約することで、利息の負担を軽減し、返済管理の手間も減らすことができます。一方、借り換えとは、1社の借り入れをより条件の良い別のローンに乗り換えることを指すのが一般的です。現在利用中のローンをより低金利な商品に切り替えることで、利息負担を軽減します。

おまとめローンと借り換えの違い

| 比較項目 | おまとめローン | 借り換え |

|---|---|---|

| 対象 | 複数社からの借り入れ | 1社からの借り入れ |

| 目的 | 返済の一本化 | より良い条件への借り入れ |

| 効果 | 返済日や管理の簡素化、金利の見直し | 金利・返済条件の改善 |

どちらも金利や返済額の軽減が目的ですが、おまとめローンは複数あった返済先を1つにまとめることで、精神的ストレスが軽減される点も大きな特徴です。

1.3 おまとめローンで借りられる金額と総量規制の例外

消費者金融などが提供する貸付は、「総量規制」というルールにより年収の3分の1までの金額に制限されています。しかし、おまとめローンは総量規制の「例外貸付」に分類されるため、年収の3分の1を超える借り入れも可能です。

これは、おまとめローンが「顧客に一方的に有利となる借り換え」として、貸金業法で認められているためです。 ただし、借入額が大きくなる可能性があるため、審査は通常のローンよりも慎重に行われ、厳しくなる傾向があります。

2. おまとめローンのメリットとデメリット

おまとめローンには利点がある一方で、注意すべき点も存在します。メリットとデメリットを正しく理解し、利用を検討することが重要です。

2.1 おまとめローンのメリット

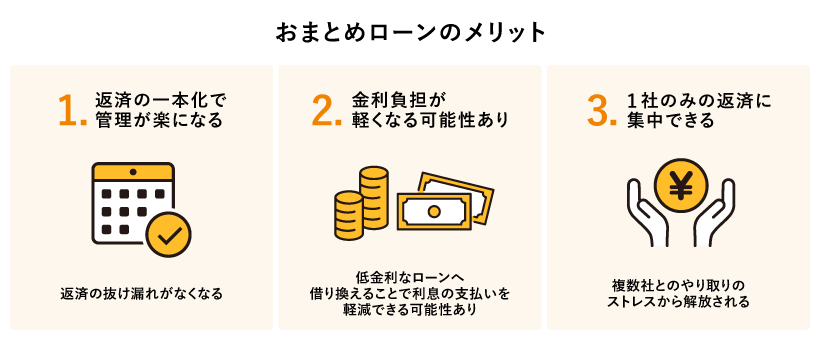

おまとめローンには、返済にまつわる負担を軽減できるメリットがあります。主なメリットは以下の3つです。

おまとめローンのメリット

おまとめローンを利用することで、複数の借入先が1社に集約され、返済日や金額のバラつきがなくなり、家計管理がしやすくなります。さらに、高金利の借り入れを低金利のローンにまとめることで、利息負担の軽減も期待できます。借入先が一本化されることで、支払いの管理のストレスも減り、精神的なゆとりが生まれる点も大きなメリットです。

2.2 おまとめローンのデメリット

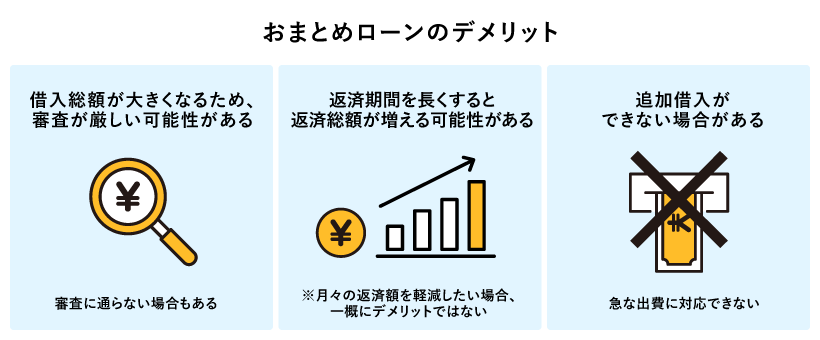

一方で、おまとめローンには以下のようなデメリットも存在します。主なデメリットは以下の3つです。

おまとめローンのデメリット

おまとめローンは、一般的なカードローンと比較すると、借入額が大きくなることが多いため、返済能力をチェックする審査が厳しい傾向にあります。また、毎月の返済額を少なくするために返済期間を長く設定すると、利息を支払う期間も長くなり、最終的な返済額がまとめる前よりも増えてしまう可能性もあります。

返済を目的とした専用商品は、契約後に追加で借り入れができないケースも多く、急な出費が必要になったときに対応できない可能性があることは理解しておきましょう。

3. おまとめローンの利用条件と審査基準

おまとめローンを利用するには、金融機関が定める条件を満たす必要があります。また、審査では申込者の返済能力や信用情報が細かくチェックされ、場合によっては申し込みが通らないこともあるのです。ここでは、申し込みの前に確認しておきたい利用条件と、審査のポイントについて解説します。

3.1 利用条件

おまとめローンを利用するためには、金融機関ごとに定められた基本的な条件を満たす必要があります。代表的な利用条件は以下のとおりです。

おまとめローンの基本的な利用条件

- 安定した収入があること

- 国内に居住していること

- 年齢制限を満たしていること

おまとめローンの利用にはいくつかの基本条件があります。商品によっては契約社員やパート・アルバイトであっても申し込みできるものもありますが、収入の継続性や安定性が重視されます。基本的に日本国内に居住していることが条件となりますが、永住者や長期滞在資格を持つ外国人も対象となる場合もあるので、自分が条件に当てはまるかどうかは事前の確認が必要です。また、年齢についても制限が設けられており、多くの場合では、申し込みの時点で20歳以上65歳未満であることが求められます。

これらの条件を満たしていない場合は、審査以前に申し込み自体ができないケースもあるため、まずは自分が対象条件に合致しているかをチェックすることが大切です。

3.2 審査基準

おまとめローンの審査では、「返済能力が十分にあるか」が重要な判断基準とされます。そのため、収入だけでなく、職業や勤務年数、他社での借入状況、信用情報など多角的な視点から審査が行われます。以下は、代表的な審査項目です。

おまとめローンの基本的な審査基準

- 属性情報(年収・雇用形態・勤務先など)

- 借入希望額と返済比率のバランス

- 信用情報(借入状況・返済履歴)

おまとめローンの審査では、申込者の属性(年齢や住居の状況など)、返済能力(収入の安定性、信用情報(延滞や債務整理の有無)が総合的に見られます。特に、安定した収入があり、信用情報に問題がないことが審査通過のポイントとなるのです。

審査基準は金融機関によって異なるため、ある会社では通らなくても、別の会社では通過する可能性もあります。そのため、審査落ちしたからといってすぐにあきらめるのではなく、条件の異なる他社も検討してみるとよいでしょう。

4. おまとめローンを選ぶポイント

自分に合ったおまとめローンを選ぶためには、以下の3つのポイントを確認することが大切です。

おまとめローンを選ぶ際は、現在の借り入れよりも金利を下げられる可能性があるかを確認し、返済額をどのくらい減らせるかを事前にシミュレーションすることが重要です。また、まとめられる借り入れの種類は商品によって異なり、一部のローンが対象外となる場合もあるため、事前の確認が欠かせません。

返済専用のおまとめローンは追加の借り入れができないことが多いですが、それにより計画的な返済に専念できるメリットもあります。自身の資金状況に応じて、最適な商品を選びましょう。

4.1 おまとめローンの金利

現在借り入れているローンの金利よりも低い金利のおまとめローンを選ばなければ、返済負担の軽減メリットは得られません。各金融機関の金利表示方法にも注意が必要です。「年率6.0%~12.0%」のように幅がある場合、審査によっては上限金利が適用されることもあるため、シミュレーション時には上限金利での比較を行いましょう。

4.2 追加の借り入れの可否

おまとめローン専用商品は、追加の借り入れができないケースが少なくありません。 一見デメリットに感じられますが、追加で借り入れができないことは不要な借り入れを防ぐことにも繋がり、着実に返済を進めるうえではメリットにもなります。 今後、急な出費の可能性があるかどうかを考え、自分の状況に合わせて商品を選ぶことが大切です。

4.3 まとめられる対象の範囲

おまとめローンを利用する際は、「どの借り入れをまとめられるのか」を事前に確認することが重要です。金融機関によっては、一部の借り入れやリボ払いなどがおまとめの対象外となる場合もあるため、注意が必要です。

5. 銀行系おまとめローンのメリット・デメリット

銀行系のおまとめローンは、消費者金融等と比較すると低い金利で高額の借り入れにも対応できるのが大きな特長です。年率10%未満のローン商品もあるため、おまとめにより金利負担の軽減も期待できます。また、銀行は貸金業法の総量規制の対象外であるため、年収の3分の1を超える借り入れも可能な場合があります。

そのぶん審査は厳しく、勤務先や収入、信用情報などが細かく確認され、時間がかかる傾向があります。即日融資には対応していないことが多く、過去に延滞がある場合や収入が不安定な場合は、審査に通らない可能性も高くなるのです。

銀行系のおまとめローンは、少しでも金利を下げたい方や、安定した収入があり、計画的に借り換えを進めたい方に向いているといえるでしょう。

6. 消費者金融系おまとめローンのメリット・デメリット

消費者金融系のおまとめローンは、スピード感のある対応と柔軟な審査が魅力です。即日で審査結果が出るケースもあり、申し込みから融資までが迅速に進むため、急いで借り入れを一本化したい方にとっては便利です。

一方で、金利の上限は年率18%程度と高めに設定されていることが多く、場合によっては金利負担の軽減効果が薄い、あるいは返済総額が増えてしまうリスクもあるため注意が必要です。こうした特徴から、消費者金融系のおまとめローンは、審査に不安がある方や、急いで借金をまとめたい方、柔軟な対応を重視したい方に適しているといえるでしょう。

7. おまとめローンの利用の流れ

おまとめローンの利用の流れについて解説します。以下の流れに沿って進めるとよいでしょう。

Step1. おまとめローンの審査に申し込む

まず、おまとめローンの審査に申し込みます。このとき必要となるのは以下のような情報です。

申込者の情報

- 家族構成

- 勤務先の企業規模

- 勤続年数

- 雇用形態

- 年収

- 住まいの状況(賃貸か持ち家か) など

他社の借り入れへの返済状況

- 借入件数

- 借入総額

- 延滞や債務整理などの履歴 など

これらの情報を確認するため、運転免許証やマイナンバーカード、源泉徴収票などが必要です。

また、審査では、個人信用情報機関に申込者の信用情報を確認し、返済能力や完済までの信用性などを判断します。

Step2. おまとめローンを契約する

審査が終わると、おまとめローンの契約手続きを行い、資金の借り入れを行います。新たに設定された借入金額や適用金利、返済期間、返済日など貸付条件をしっかり確認しましょう。

金融機関によっては、このとき新たに新規口座開設が必要な場合があります。

Step3. 既存の借入先に一括返済する

おまとめローンの契約が完了すると、次は既存の借入先への一括返済です。おまとめローンの金融機関から返済資金が振り込まれるので、その資金で複数の借り入れを一括返済します。

このとき、契約者の銀行口座に振り込まれ、みずから既存の借入先に振込手続きを行う場合と、おまとめローンの金融機関から直接、既存の借入先に振り込まれる場合があります。

おまとめローンの金融機関から直接振り込まれる場合は、事前に振込先の登録が必要です。自分で振込手続きを行う場合は、振込を証明するものをおまとめローンの金融機関に提出する必要があります。

Step4. おまとめローンの返済を開始する

既存の借入先の債務をすべて完済して、おまとめローンの返済を開始します。

8. おまとめローンでどれくらい返済額が変わるかシミュレーションしよう

おまとめローンは返済管理が楽になり、毎月の返済額、返済額が軽減される可能性があるなどメリットの多い商品です。「既存の借り入れの金利が高い」「毎月の返済額を減らしたい」「完済までの見通しを立てたい」こういった方は、積極的におまとめローンを検討しましょう。

ただし、金融機関によって申込条件や融資利率は異なるため、事前にしっかりと確認することが必要です。どれくらい返済額が変わるか知りたいという方は、返済シミュレーションを利用するか、金融機関に問い合わせてみるとよいでしょう。

東京スター銀行のおまとめローンは、手続き費用や保証人不要で利用可能です。インターネットで手続きを完結させることもできるため、来店の必要がありません。インターネット上で簡単に返済額のシミュレーションもできます。

複数の借り入れをまとめ、完済までの見通しを立てたいという方は、ぜひご活用ください。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報