リボ払いの借り換えとは?おまとめローンで負担を減らす方法

- #おまとめローン

- #お金を借りたい

- #お金を返したい

最終更新日:2026年6月8日

リボ払いは毎月の返済額をほぼ一定にできる支払方法ですが、元本が減りにくく、返済が長期化しがちな特徴があります。複数のカードでリボ払いを利用している場合、返済管理が難しくなり、手数料負担が大きくなっているケースも少なくありません。

こうした状況を改善する方法のひとつが「おまとめローンによる借り換え」です。借り入れを1本化することで、返済の見通しを立てやすくなり、負担軽減につながる可能性があります。

本記事では、リボ払いの借り換えの仕組みやおまとめローンのメリット・注意点を整理し、適切な判断ができるよう解説します。

この記事は9分で読めます!

目次

1. リボ払いの基礎知識

はじめにリボ払いの基礎知識について、ローンとの違いを含めて解説します。

1.1 そもそもショッピングリボとは?

リボ払いとは、買い物での利用金額や利用件数にかかわらず毎月の返済額をほぼ一定にする支払方法です。

毎月の支払金額を抑えながら商品やサービスを購入できるため、うまく活用すれば高額な商品でも月々の返済負担を減らしつつ購入することが可能です。

ただし、リボ払いでは、元本の返済だけでなく借入金額(利用残高)に応じた手数料が発生するため、利用を繰り返すと支払総額が多くなります。

また、リボ払いは毎月無理のない一定の支払金額に設定できる反面、返済期間が長期化する傾向にあり、その分手数料がかさんで支払総額が多くなる可能性があります。

また、リボ払いは毎月無理のない一定の支払金額に設定できる反面、返済期間が長期化する傾向にあり、その分手数料がかさんで支払総額が多くなる可能性があります。

なお、リボ払いは「リボルビング払い」の略で、主にクレジットカードに利用される支払方式です。クレジットカード会社によって支払方法が異なり、主に「定額方式」「定率方式」「残高スライド方式」の3種類があります。

1.2 リボ払いとカードローンの違いは?

リボ払いとカードローンでは、金利の仕組みや利用限度額(利用可能枠)に違いがあります。

リボ払いでは、利用残高に対して金利ではなく手数料がかかり、手数料率は年率15%~18%前後と下限が比較的高めに設定されていることが一般的です。

これに対し、ローンの金利は年率1%台〜18%前後と金融業者や借入金額によって幅広く設定されており、借入金額が大きくなるほど金利が低くなるのが一般的です。

また、利用限度額については、通常、カードローンのほうがリボ払いよりも高めに設定されています。実際の利用限度額は、総量規制※1や契約者の属性情報、信用情報※2などを踏まえた審査により決定します。

リボ払いとカードローンの主な違い

- 手数料・金利:

リボ払いは手数料率(年率15%~18%前後)、カードローンは金利(年率1%台~18%前後) - 利用限度額:

カードローンのほうが高めに設定される傾向がある

- ※1総量規制とは、貸金業者から借りられるお金の総額の上限は、契約者の収入の3分の1を超えてはならないという規制(貸金業法13条の2)

- ※2信用情報とは、クレジットカードやローン、割賦販売などの契約や支払状況に関する取引事実を登録した個人の情報

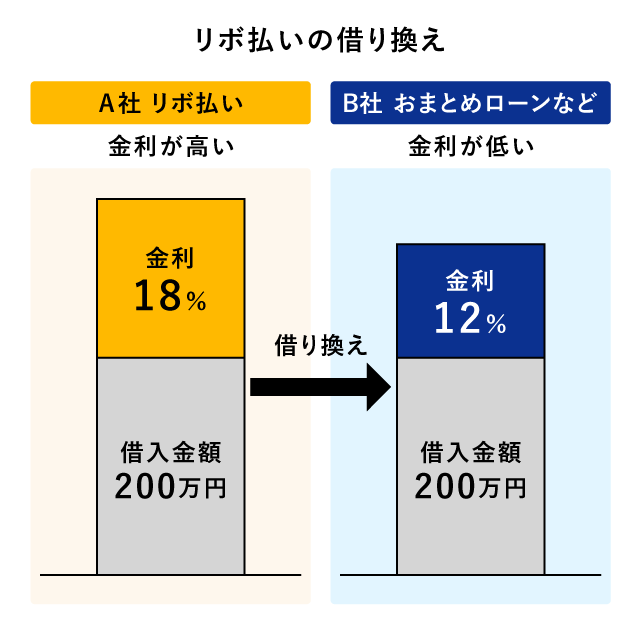

2. リボ払いの借り換えとは何か

リボ払いの借り換え

リボ払いの借り換えとは、現在のリボ残高を別のローンで一括返済し、新たな条件のもとで返済し直す方法を指します。

代表的な手段が「おまとめローンの活用」で、複数の借り入れを1本化するケースも一般的です。金利や返済条件を見直すことで、利息負担や返済管理の改善を目指せる仕組みとなっています。

借り換えによって期待できる効果

- 金利や手数料の見直しにより、返済負担の軽減が見込める

- 複数の借り入れを1本化することで、返済管理がシンプルになる

- 返済専用のおまとめローンを利用すれば返済期間・回数が確定するため、完済に向けた計画を立てられる

特に、複数のクレジットカードでリボ払いを利用している場合や、カードローンなどほかの借り入れもある場合は、おまとめローンへの借り換えが有効な選択肢となります。ただし、借り換えで必ず得をするとは限りません。金利や返済期間などの条件を総合的に比較し、しっかりと確認したうえで判断することが大切です。

3. リボ払いはなぜ返済負担が大きくなりやすいのか

リボ払いは「毎月の支払額がほぼ一定で管理しやすい」という特徴をもつ一方、返済負担が重くなりがちな面もあります。2つの理由を解説します。

3.1 手数料負担が膨らみやすい

リボ払いの手数料率は年率15%~18%前後が多く、多くのカードローンの平均的な金利水準と比べて高めに設定されている傾向があります。

加えて、リボ払いは利用枠の範囲内で繰り返し買い物ができる仕組みのため、追加利用によって残高が増えれば、支払総額に対する手数料の割合がさらに膨らむ要因になります。

3.2 元本が減りにくい仕組み

リボ払いは毎月の支払額がほぼ一定に保たれているため、元本の減少スピードが遅くなります。支払額があまり変わらなくても、そのうち手数料が占める割合が大きければ、元本はほとんど減りません。

また、途中で追加利用をすると残高が増え、返済期間がさらに延びます。「毎月きちんと支払っているのに残高がなかなか減らない」という状態になるのは、この仕組みによるものです。返済の終わりが見えにくくなると家計管理にも影響が出るため、こうした状況が続く場合は借り換えを含めた返済方法の見直しを検討してみましょう。

リボ払いは残高が減りにくく利息がかさみがち。おまとめローンなら複数の支払いを1つにまとめ、返済額・金利の負担を軽減して「完済」を目指せます。

4. ショッピングリボの返済をおまとめローンに借り換えできる?

ショッピングリボの返済をおまとめローンに借り換えることは、条件によって可能です。ショッピングリボをおまとめローンの対象としている金融機関であれば、借り換えの申し込みが可能です。

手数料が高く、返済がなかなか進まないリボ払いを複数のクレジットカードで利用している場合、完済の見通しを立てることが困難になります。リボ払い以外にカードローンなど複数の借り入れがある場合には、おまとめローンへの1本化が有効な選択肢になるでしょう。ただし、すべてのおまとめローンがショッピングリボを対象にしているわけではありません。申込前に、対象となる借り入れの種類や借換条件を各金融機関に確認しておくことが重要です。

また、借り換えには審査があります。借入件数・信用情報・返済履歴などによって審査結果が左右されるため、事前に自分の借入状況を整理しておくことが有益です。

5. おまとめローンで借り換えるメリット

リボ払いからおまとめローンへの借り換えには、複数のメリットがあります。代表的な3つのポイントをひとつずつ解説します。

5.1 手数料負担を軽減できる可能性がある

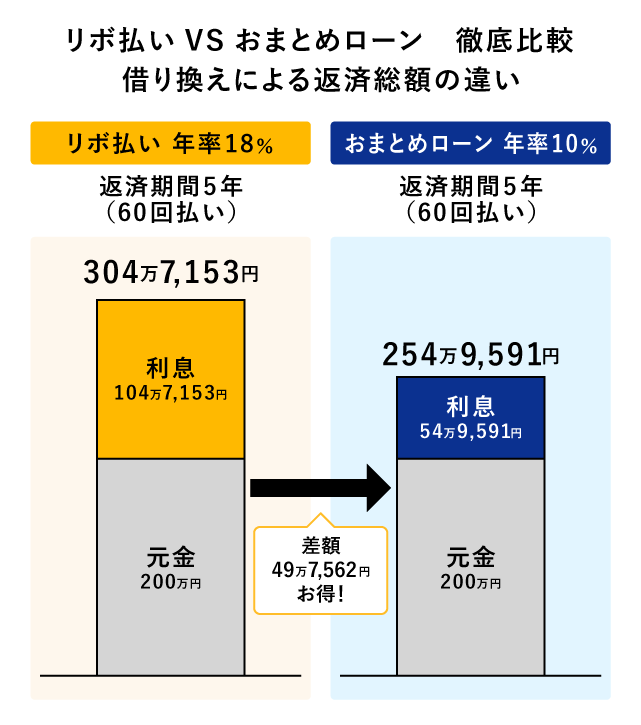

リボ払いの手数料より金利の低いおまとめローンに借り換えれば、トータルの利息を抑えられる可能性があります。借入残高が大きいほど金利差による違いが顕著で、返済総額の削減につながりやすくなります。

リボ払いとおまとめローンの返済総額の比較

たとえば、年率18%のリボ払い残高を年率10%のおまとめローンに切り替えた場合、完済までの返済総額が変わります。利息は残高に対して日割りで発生するため、金利が低い商品に切り替えるほど効果的です。

ただし、返済期間がもとの予定よりも長くなる場合は、利息の総額が増えるおそれもあるため、金利と返済期間の両面を踏まえた試算が欠かせません。

申込前には金融機関のシミュレーションを使い、現在の返済総額と借換後の返済総額を具体的な金額で比較しておくとよいでしょう。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

5.2 借り入れを1本化できる

複数のリボ払いやカードローンを抱えていると、返済日や支払額がばらつき、家計管理が複雑になる傾向があります。

おまとめローンへの借り換えによって返済先がひとつにまとまるため、支払日や支払額の管理もシンプルになる点が魅力です。1本化すれば返済日を見落とすリスクも下がるため、延滞の予防効果も期待できます。借入状況が整理されることで、毎月の収支の見通しが立てやすくなるでしょう。

5.3 返済計画が明確になる

おまとめローンは契約時点で返済期間と返済額が定まる商品が中心です。

完済時期が明確になることで、今後の家計の見通しが立ちます。「いつ終わるかわからない」という状態から解放される点が、借り換えのメリットのひとつです。

6. リボ払いよりおまとめローンが向いている方

おまとめローンは、すべての方にとって最適な選択肢になるとは限りません。借り換えが特に有効なのは、現在の返済状況が次のいずれかに当てはまる方です。

6.1 リボ残高や借入件数が多い方

複数の借り入れを抱えている場合は、1本化によるメリットも大きくなる傾向にあります。リボ払いを複数のクレジットカードで利用していたり、カードローンなどほかの借り入れも並行していたりする場合、返済管理が複雑になります。それぞれの残高・返済日・適用金利を把握しながら返済を続けるのは、精神的な負担にもなりがちです。

借入件数を整理したい方にとって、おまとめローンは有力な選択肢のひとつです。

6.2 手数料・利息の負担が重いと感じている方

毎月返済を続けているのに残高がなかなか減らないと感じる場合、高い手数料率の借り入れが大部分を占めている可能性があります。特に、手数料率が年率15%以上のリボ払いが中心になっている場合、金利の低いおまとめローンへの借り換えで返済の負担を軽減できる見込みがあります。

長期返済への不安がある方にとっても、借り換えによって完済の見通しを立てることは、前向きな一歩になります。ただし、借り換えが有効かどうかは、現在の借入状況と借換先の金利・返済条件を比較したうえで判断することが大切です。月々の返済額が下がっても、返済総額が増えるようであれば、借り換えの効果は限定的になります。

7. おまとめローンで借り換える際の注意点

メリットの大きいおまとめローンですが、利用にあたって押さえておきたい注意点もあります。3つの注意点を確認しておきましょう。

7.1 審査に通らない可能性もあることを理解する

おまとめローンへの申し込みには審査があり、すべての方が借り換えできるとは限りません。審査では、借入件数・借入残高・信用情報・収入状況などに加えて、勤務先の安定性や雇用形態、勤続年数といった点も含めて総合的に判断されます。

特に、過去に延滞の履歴がある場合は審査に影響する場合があります。また、借入件数が多すぎると審査が通りにくくなるケースもあります。申し込み前に現在の借入状況を整理し、自分の返済能力を客観的に把握しておくことが大切です。

審査に不安がある場合は、事前に金融機関へ相談してみましょう。個別の問い合わせや一般的な相談の段階では信用情報への影響はないため、条件の確認からはじめることができます。

7.2 返済総額が減るかどうか確認する

借り換えで月々の返済額が下がっても、返済期間が延びることで支払う利息の総額が増える場合があります。月々の負担が軽くなっても、返済総額が増えれば借り換えの効果は薄れます。

そのため、借換前には金利・返済期間・返済総額をシミュレーションで比較し、本当に負担が軽くなるかを確認することが重要です。また、借換先の金利がリボ払いの手数料率と同程度か、それ以上になる場合は、返済総額が逆に増える可能性もあります。

月々の返済額だけでなく、返済総額・支払利息を必ず比較したうえで判断しましょう。

7.3 借換後の追加借入に注意する

おまとめローンで借り換えた後、借り入れが1本化されると、クレジットカードの利用可能枠に余裕が生まれる場合があります。その枠を使って追加の借り入れをすると、返済をはじめたばかりの段階でさらに負担が積み重なります。

借換後は、完済を目標に計画的な返済を続けることが基本です。家計の収支を見直し、追加借入を避けながら返済に集中する姿勢が求められます。なお、おまとめローンの種類によっては、借換後の追加借入が制限される場合もあります。

8. リボ払いの借り換えは「金利と借入状況」で判断する

リボ払いは手数料率が高めで、元本が減りにくい構造になっています。おまとめローンへの借り換えは、複数の借り入れを1本化しながら返済負担の軽減を図れる手段のひとつです。

借り換えを検討する際は、まず現在の借入状況(残高・手数料率・借入件数)を整理し、借換先候補とシミュレーションで比較することからはじめましょう。特に、銀行系のおまとめローンは消費者金融系と比べて低金利のケースが多く、長期的な返済計画を立てやすい選択肢となります。

返済負担を着実に減らしていくためには、借り換えだけでなく、借換後の家計管理も重要です。東京スター銀行のおまとめローンは、複数の借り入れを1本化して完済を目指す方向けに、金利や返済条件を見直せるサービスを提供しています。借り換えが自分に合う手段かどうか、まずはシミュレーションや問い合わせで確認してみましょう。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報