一生涯の収入を把握する

- #家計管理

- #ライフプラン

掲載日:2018年11月1日

この記事は2分で読めます!

- 和泉 昭子(いずみあきこ)

- 生活経済ジャーナリスト/ファイナンシャル・プランナー

横浜国立大学卒業後、出版社・放送局を経て、フリーのキャスターに転身。

NHKを中心に、ニュース・情報番組を担当。

95年CFP®(ファイナンシャル・プランナー上級資格)取得後、現職へ。現在は、メディア出演や講演活動、

個人相談などを通じて、マネー情報を発信。早稲田大学大学院ファイナンスMBA。

株式会社プラチナ・コンシェルジュ代表取締役

日本経済は長引くコロナ禍と、人口減少・少子高齢化の影響で、収入が上昇し続けるのは難しそうです。

今後、私たちの生活を支える収入はどうなるのか、具体的に見ていきましょう。

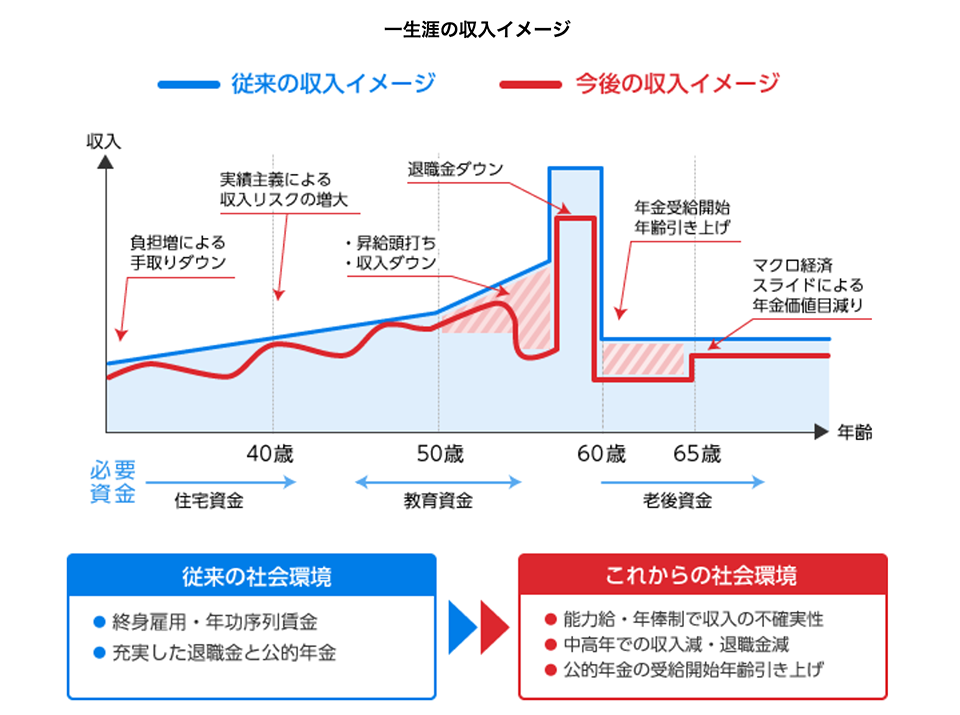

図は、一生涯の収入イメージです。

青く塗られた部分は、従来の収入イメージ。

現在の高齢者は、高度経済成長の中、年功序列で右肩上がりの賃金、充実した退職金、60歳から満額の公的年金を受け取れるという恵まれた世代でした。

しかし今後は赤い線で描かれているように、企業の業績や自身の成果が賃金にそのまま反映される形となり、収入の変動が大きくなります。

しかも、社会保険料や税金の負担増で、額面収入が変わらなくても、手取りは年々減っていくことに。

50代前半で収入が頭打ちとなり、ピーク時の7割程度となる企業も少なくありません。

この時期、子どもの大学進学と重なることも多く、家計は大変厳しい状況になるでしょう。

現在、大学卒(管理・事務・技術職)の退職金は、退職一時金制度のみの場合で平均1,897万円、退職年金制度のみが1,947万円、両制度併用で2,493万円となっています(厚生労働省「平成30年就労条件総合調査 結果の概況」、勤続35年以上の定年退職者)。

しかし、経済が厳しくなり、また終身雇用が前提でなくなると、退職金も減る傾向となるでしょう。

実際、公務員や大企業では、ここ数年で退職金の大幅減額が実施されています。

また、雇用の流動化が進む中では、転職のたびに少額の退職金を受け取ることになりますし、退職金を毎月や給料やボーナスに上乗せする「退職金前払い制度」の導入企業では、前払いを選択する人が少なくありません。

そうなると、定年時の退職金を住宅ローンの一括返済や老後資金に充てるといった従来型のマネープランは成り立たなくなるでしょう。

公的年金も、「マクロ経済スライド」が実施され、従来、年金は賃金や物価の伸びに完全連動する形で改定されてきましたが、マクロ経済スライドは、賃金や物価の伸びから一定のスライド調整率(2022年度は−0.3%)を引いた分しか上昇しません。

これにより、2052年には、経済が大きく成長した場合でも、年金の実質的な価値は現在の8割程度に目減りしそうです(2019年度財政検証)。

以上のことから、現役世代が人生を充実させ、豊かなセカンドライフを過ごすためには、早い段階で対策を打つ必要があります。自身がキャリアアップしたり世帯内の働き手を増やしたりするといった方法で収入を増やす工夫をするとともに、資産運用により、お金にも働いてもらうことが重要です。

また年金世代も、マクロ経済スライドの導入により「インフレリスク」を抱えることになりました。

この制度は、原則的に年金の改定率が物価の上昇率より小さくなるため、見た目の年金額が増えたように見えても、物価に対する実質的な価値は下がるからです。

このことから、年金生活者はインフレヘッジとしての資産運用を行い、年金の目減りを防ぐことが必須になったといえるでしょう。

- ※本記事に記載された情報は、掲載日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

関連記事

おすすめ情報