老後資金の目安は?支出と不足額を把握しよう

- #老後資金

最終更新日:2018年11月1日

- 田辺 南香(たなべみか)/ファイナンシャル・プランナー CFP®

- 上智大学卒業後、情報出版会社を経て、ファイナンシャル・プランナーに転身。心豊かな生活を実現するお金のコンシェルジュとして、アドバイスや情報発信を行う。主な書著「"未来家計簿"で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)、「隠すだけ!貯金術」「女ひとり人生 お金&暮らしの不安が消える本」(KADOKAWA)。高齢シングル向けの情報サイト「おひとりさまスマイルCafe」を運営。(株)プラチナ・コンシェルジュ 取締役

- ※本資料は情報の提供を目的に、弊行が信頼できると判断した情報源から入手したものですが、その情報源の確実性の保証、並びに特定の投資方針を推奨するものではありません。

消費税率のアップや公的年金の目減りなど、ますます老後の生活が心配になるところです。

では退職までに一体いくら準備しておけばいいのでしょうか。

必要な老後資金は、「老後の収入」と「老後の支出」によって大きく異なります。

豊かなセカンドライフに向けたマネープランの第一歩として、自分の老後資金を把握しましょう。

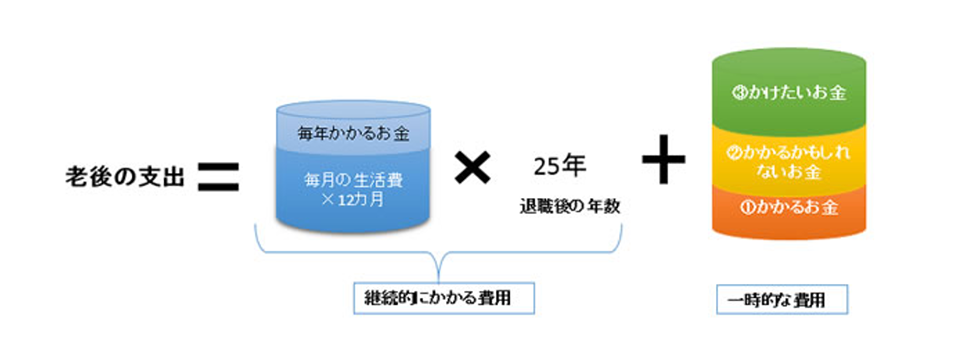

老後の支出は大きく2つに分けて考えるといいでしょう。

生活費や住居費など「継続的にかかる費用」と、まとまって必要になるお金や、数年に1度などイベントごとに発生する「一時的な費用」です。

退職後は、どこでどのように過ごすのかという具体的な生活をイメージしながら、見積ってみましょう。

この記事は3分で読めます!

1. 老後の支出と不足額を把握する

1.1 継続的にかかる費用を見積もる

まずは毎月の生活費の見積もりです。

退職後に現役時代より小さく暮す予定なら、現在の生活費から1〜2割減らして計算します。

反対に、せっかく自由な時間が増えるのだから贅沢をしたい、とういうことであれば、1〜2割程度増やしてもいいでしょう。

将来の消費税増税や物価上昇を考慮して、多めに見積もっておくほうが安心です。

住居費は、賃貸であれば家賃を、持ち家であればマンションの管理費・修繕積立費などを加えます。

返済中の住宅ローンは、退職金で一括返済する人も多く、また一生払い続けるわけではありませんので、ここには含めず一時的な費用で見積もります。

その他、見落としがちなのが、年払いの保険料や固定資産税など、年1回〜数回払い続けるものです。

数十年間分となれば大きな金額になりますので、忘れずに加えておきましょう。

それぞれの金額を合計して1年分の費用がわかったら、退職年齢から何年生きるという年数を掛けて、一生分の費用を見積ります。

寿命を予測することはできませんので、たとえば女性の約半数が生きると言われる90歳までを目安に計算してもいいでしょう。

1.2 一時的な費用を見積もる

一時的な費用には、必ず発生するライフイベントに「①かかるお金」と、もしもの時に必要になる「②かかるかもしれないお金」、自分の希望を叶えるための「③かけたいお金」の3つを考えておきましょう。

たとえば以下のような費用ですが、順位の高い方から①>②>③の順で準備します。

① かかるお金:退職時の住宅ローン残債、住宅のリフォーム代、車の買替費用など

② かかるかもしれないお金:医療・介護費用、老人ホームの入居費用など

③ かけたいお金:趣味や旅行など、セカンドライフでやりたいことに必要な費用や子どもへの援助費用など

いくら必要かイメージしにくいものは、「医療・介護費用」かもしれません。

民間保険に加入するなどの備えがなければ、一人あたり200〜300万円程度は準備しておきたいものです。

これらをすべて足した金額が「老後の支出」になります。

1.3 老後資金の不足額を把握する

すでに準備できている「老後のための貯蓄額」に、年金収入や退職金などの「老後の収入」を足して、そこから「老後の支出」を引きます。

結果がプラスであれば、すでに老後資金の目途が立っていることになりますし、マイナスであればその金額が不足額ということになります。

不足額が大き過ぎる場合は、毎月の生活費を小さくしたり、一時的な費用の「③かけたいお金」から減らして調整しなければなりません。

しかし、退職までに時間があるなら、できるだけ思い描いたセカンドライフを手に入れるためにも、不足額を準備するプランを考えていきましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報