インデックスファンドとはどんな投資信託?おすすめの商品や選び方まで解説!

- #資産運用

- #投資信託

最終更新日:2023年12月20日

投資初心者でも始めやすく、続けやすいという理由から昨今高い注目を集めている「インデックスファンド」。投資について興味がある方なら聞いたことがある方もいるかもしれませんが、どのような金融商品かきちんと理解できている方はそう多くないでしょう。

そこで、当記事ではインデックスファンドにスポットを当て、その概要をはじめメリット・デメリットなどをまとめます。また、おすすめの商品やインデックスファンドの選び方についてもあわせて解説するので参考にしてください。

この記事は9分で読めます!

1. インデックスファンドとはどんな投資信託?

インデックスファンドとは、特定の指標(インデックス)と同じ値動きを目指す運用をする投資信託のことです。パッシブファンドと呼ばれることもあります。投資信託は、投資家から集めた資金を用いて運用会社が投資を行い、そこで得られた利益が投資家に分配される金融商品です。

1-1. 代表的なインデックスにはどんなものがある?

インデックスファンドが連動を目指す指標には、株価指数や債券指数などが主に用いられます。日本の株価を代表する指標として、日経平均株価(日経225)とTOPIX(東証株価指数)の2種類が挙げられます。また、米国のNYダウ、S&P500指数、ナスダック総合指数といった3つの株価指数も世界的に有名で規模が大きいです。

| インデックス | 構成銘柄 | 単位 | 算出元 |

|---|---|---|---|

| 日経平均株価(日本株式市場) | 東証プライムに上場する銘柄のうち代表的な225銘柄 | 円 | 日本経済新聞社 |

| TOPIX(日本株式市場) | 日本を代表する約2,200銘柄 | ポイント | 東京証券取引所 |

| NYダウ(米国株式市場) | 米国を代表する大型株30銘柄 | ドル | ダウ・ジョーンズ社 |

| S&P500指数(米国株式市場) | 米国を代表する大型株500銘柄 | ポイント | S&Pダウ・ジョーンズ・インデックス社 |

| ナスダック総合指数 (米国株式市場) |

ナスダックに上場する約3,000銘柄 | ポイント | ナスダック |

1-2. インデックスファンドとアクティブファンドはどう違う?

インデックスファンドと対称的な存在として、アクティブファンドという投資信託があります。両者は運用方法やコスト、組み入れ銘柄などが異なります。インデックスファンドは指標と同じ値動きを目指すのに対し、アクティブファンドはより高い成果を求めて積極的な運用を行うのが特徴です。

| 運用方法 | コスト | 組み入れ銘柄 | |

| インデックス ファンド |

対象となる指標に連動。値動きが比較的わかりやすい | 低め(ファンドマネージャーなどのプロの判断が不要なため) | 指標に連動した構成 |

| アクティブ ファンド |

より高い成果を求めて投資のプロが積極的に利益を狙って運用を行う | 高め(ファンドマネージャーなどのプロが投資先を選別・運用するため) | 調査・分析のうえ優良銘柄を厳選 |

2. おすすめのインデックスファンド【eMAXIS Slim】

インデックスファンドにはたくさんの商品があります。その中でも投資初心者におすすめなのは、「eMAXIS Slim(イーマクシス スリム)」シリーズです。大手運用会社である三菱UFJ国際投信が運用を手がけるインデックスファンドで、幅広い投資家から支持を得ています。

2-1. 運用コストを抑えたファンド

「eMAXIS Slim」は業界最低水準の信託報酬(コスト)を目指しています。運用利回りが同じ投資信託であれば、信託報酬が低いファンドの方がパフォーマンスは向上します。

2-2. 長期の資産形成に適するファンド【インターネット専用】

インターネット専用のつみたて投資枠適格ファンドで、長期の資産形成に向いています。つみたて投資枠適格ファンドとは、三菱UFJ国際投信がつみたて投資枠の対象として、法令上の要件を満たすもののうち、長期の資産形成を望む投資家に適合すると考えたファンドのことです。シリーズ中9ファンドが、つみたて投資枠に対応しています

2-3. 購入時手数料は0円!

購入時手数料がかからないのも「eMAXIS Slim」の魅力の1つです。購入時手数料が発生するファンドよりも低コストで運用できます。

2-4. 全13種類のファンドがラインナップ!

「eMAXIS Slimシリーズ」は、全部で13種類のファンドが用意されており、自分の投資方針に合った商品を選ぶことができます。世界の複数の資産や地域への分散投資、特定の資産・地域に絞った個別投資が可能です。いずれの商品も低コストで運用できるメリットがあります。

eMAXIS Slimのリスク

- 基準価額の変動要因

- 基準価額は、株式・リート市場の相場変動による組入株式・リートの価格変動、金利変動による組入公社債の価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。

投資信託は預貯金と異なります。

主な変動要因は、価格変動リスク、為替変動リスク、信用リスク、流動性リスク、カントリー・リスクです。上記は主なリスクであり、これらに限定されるものではありません。くわしくは投資信託説明書(交付目論見書)をご覧ください。

eMAXIS Slimに係る費用について

| 項目 | 手数料有無 |

|---|---|

| 投資信託の購入 | ありません |

| 項目 | 手数料有無 |

|---|---|

| 運用管理費用(信託報酬) |

運用管理費用(信託報酬)の総額は、以下の通りです。 ファンドにより定められた一定率(年率0.05775%(税抜 年率0.0525%)以内〜年率0.22%(税抜 年率0.2%)以内)を日々の純資産総額にかけた額 (有価証券の貸付の指図を行った場合)

|

| その他の費用・手数料 |

監査費用、有価証券等の売買委託手数料、保管費用、マザーファンドの換金に伴う信託財産留保額、信託事務にかかる諸費用 等

|

| 項目 | 手数料有無 |

|---|---|

| 信託財産留保額 | ありません |

上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。<課税関係>課税上は、株式投資信託として取扱われます。個人投資者については、収益分配時の普通分配金ならびに換金時および償還時の譲渡益に対して課税されます。公募株式投資信託は税法上、一定の要件を満たした場合に「NISA(少額投資非課税制度)」の適用対象となります。ファンドは、NISAの「成長投資枠(特定非課税管理勘定)」の対象、一部のファンドは「成長投資枠(特定非課税管理勘定)」および「つみたて投資枠(特定累積投資勘定)」の対象です。販売会社により取扱いが異なる場合があります。税法が改正された場合等には、変更となることがあります。《ご注意》上記のリスクや費用項目につきましては、eMAXIS Slimを構成する投資信託を想定しております。費用の料率につきましては、eMAXIS Slimを構成する投資信託のうち、ご負担いただくそれぞれの費用における最高の料率(最低の料率を併記する場合があります)を記載しております。投資信託に係るリスクや費用は、それぞれの投資信託により異なりますので、ご投資をされる際には、事前によく投資信託説明書(交付目論見書)でご確認の上、慎重にお選びください。

投資信託についてのご注意

- 投資信託は預金商品ではなく、元本の保証はありません。投資信託の基準価額は、組み入れ有価証券等の値動きにより変動するため、お受け取り金額が投資元本を割り込むリスクがあります。外貨建て資産に投資するものは、この他に為替の変動により基準価額が変動するため、お受け取り金額が投資元本を割り込むリスクがあります。これらのリスクはお客さまご自身が負担することとなります。

- 投資信託は預金保険の対象ではありません。

- 当行が取り扱う投資信託は、投資者保護基金制度は適用されません。

- 当行は投資信託の販売会社です。

- 投資信託の設定・運用は委託会社が行います。

- 投資信託は、ご購入時等に各種手数料がかかります。例:購入時手数料〔お申し込み金額の最大3.85%(税込)〕、信託報酬〔純資産総額に対し最大年率2.2%(税込)程度〕、信託財産留保額(換金時の基準価額の最大1.0%)。詳細は各商品の目論見書でご確認ください。

- 投資信託口座の新規開設にはマイナンバーの告知が必要となります。

- 投資信託をご購入の際は、店頭またはインターネット投資信託サービス画面上にご用意している目論見書を必ずご覧いただき、内容をご確認のうえ、ご自身でご判断ください。

投資信託積立買付サービスご利用にあたってのご注意事項

- 1契約における積立上限金額は20万円までとなります。1契約あたりの積立金額が20万円を超える積立契約のお申込みを希望される場合は、複数件のご契約の締結が可能です。

- 2024年9月30日までに本サービスにて1契約あたりの積立金額が20万円を超える積立契約をお申し込み中の場合、契約内容のご変更はお受け付けできません。契約内容のご変更の際にはお手数ですがご利用中の契約をご解約のうえ、新たに積立契約をお申し込みください。

- 積立購入時手数料無料は、予告なく変更または終了する場合がございますので、あらかじめご了承ください。

NISAご利用にあたってのご留意事項

- NISA口座の開設にあたっては、東京スター銀行で「投資信託口座」が必要となります。

- NISA口座はすべての金融機関を通じて同一年において、お一人さまにつき1口座のみとなります。

- NISA口座のご利用は、成人年齢以上(その年の1月1日時点)の個人のお客さまに限られ、マイナンバーの提供が必要です。

- 年間投資枠(成長投資枠240万円、つみたて投資枠120万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲で買い付けが可能で、売却した投資信託の取得価額(簿価)部分は、売却した翌年以降、年間投資枠の範囲内で再利用することが可能です。

- 現在、保有している投資信託等をNISA口座へ移管することはできません。NISA口座で保有する投資信託等を非課税扱いのまま他金融機関へ移管することはできません。

- NISA口座と他の口座との損益通算はできません。また、損失の繰越控除もできません。

- 当行のNISA口座において購入することができる金融商品は、税法上の「株式投資信託」で、うち成長投資枠では安定的な資産形成に適した投資信託、つみたて投資枠では長期の積立・分散投資に適した投資信託です。

株式会社東京スター銀行

登録金融機関:関東財務局長(登金)第579号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

3. インデックスファンドを初心者におすすめできる4つの理由

一般的に、インデックスファンドは初心者におすすめの金融商品といわれます。なぜ初心者におすすめなのか、ここで解説します。

3-1. 値動きがわかりやすい

インデックスファンドは、対象とする指標と同じ動きを目指すため、初心者でも値動きを確認しやすく、投資の経験があまりなくても状況の把握もしやすいです。

3-2. リスクが軽減できる

インデックスファンドへの投資は、指標の値動きに連動した投資方法であるため、対象の指標を構成する銘柄に分散投資することになり、リスクを抑えて運用できます。少額の資金で幅広い分散投資が可能なので、初心者でもチャレンジしやすいです。

3-3. 運用コストが低いので始めやすい

インデックスファンドは、運用コストとなる信託報酬が低めに設定されている傾向にあります。また、「eMAXIS Slimシリーズ」のように購入時手数料が無料のものもあり、低コストで始めやすいのがメリットです。

3-4. アクティブファンドよりも運用成績が安定しやすい

アクティブファンドは、より高い成績を狙う運用スタイルのため、運用するファンドマネージャーの能力に左右されやすいです。その一方で、インデックスファンドは指標の値動きに合わせて運用していくスタイルなので、成績がブレにくく、安定した収益が見込める可能性が高いです。

4. インデックスファンドのデメリットは?

インデックスファンドはメリットが多く魅力的な金融商品ですが、デメリットも存在します。取引を始める前にどのようなデメリットがあるのか把握しておきましょう。

4-1. インデックス以上のリターンが望みにくい

そもそもインデックス投資は特定の指標に連動した運用結果を目指しているので、その指標以上のリターンは得られにくいという側面があります。

4-2. 短期間での大きな利益は狙いにくい

インデックスファンドは投資先が分散している分、値動きが緩やかになりやすく、短期間で大きな利益を狙うことが難しいです。短期運用にはあまり向いていないといえますが、逆の見方をすると長期運用には適しているということです。

4-3. 元本割れの可能性がある

投資である以上、リスクが全くないわけではありません。元本割れの可能性がある点には注意が必要です。とはいえ、短期的に見ると下落リスクもありますが、成長市場に投資をしていれば長期的に上昇していくことに期待できます。

5. インデックスファンドの選び方

インデックスファンドの選び方にはいくつかポイントがあります。ここでは、ファンドを選ぶ際に必ず押さえておきたい3つのポイントを紹介します。

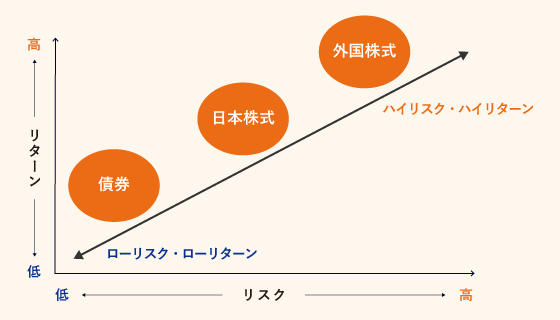

5-1. 投資対象をどうするか

インデックスファンドの代表的な投資対象は、日本株式・外国株式・日本債券・外国債券の4種類です。投資対象によって、それぞれリターンとリスクが異なります。例えば、リターンを追求するなら外国株式の割合が高いファンドを、長期で安定した運用を望む場合は日本債券の割合が高いファンドを選ぶのがコツです。

5-2. 信託報酬(コスト)が低いか

信託報酬は運用を続ける限り継続的に発生するコストで、中長期運用のパフォーマンスに与える影響が小さくありません。信託報酬が高いほど運用コストも高くなる点には留意が必要です。信託報酬が低めのファンドを選ぶことで運用コストを抑えられます。

5-3. 純資産総額の規模

純資産総額はファンド全体の資産規模を表すもので、金額が大きいほど投資家からの資金が集まっている人気のファンドであることを意味します。純資産総額が大きいファンドは、十分な分散投資が可能であったり、より充実した運用体制が敷かれている可能性が高いなど、何かしら他より優れたポイントがあるケースが多いため、狙い目となります。

6. 投資信託を始めるなら、東京スター銀行がおすすめ!

東京スター銀行には、運用目的や方針が異なるタイプの商品が多数揃っており、資産形成に役立てることが可能です。ここでは、東京スター銀行で投資信託を始めるメリットについて触れます。

6-1. 購入時手数料が25%オフになる

東京スター銀行では、東京スターダイレクト(インターネットバンキング)を利用することで、購入時手数料が店頭や電話より25%オフになります。さらに積立買付なら購入時手数料が無料になります。また、「eMAXIS Slimシリーズ」をはじめとする購入時手数料無料の商品も用意されているので、コストを抑えた資産運用が実現可能です。

6-2. オンライン相談でどこでも運用の不安を解決

投資信託で資産運用を行うにあたり、疑問や不安が生じることもあるでしょう。そんなときに役立つのがオンライン相談サービスです。インターネット環境のある端末(パソコン・タブレット・スマートフォンなど)と電話があれば利用可能で、些細なことでも相談できます。事前に相談予約をしておけば、あとは当日の連絡を待つだけです。特に次のような不満を抱えている方には重宝するでしょう。

- 平日に銀行に行けない

- 銀行が近くにない

- わざわざ身支度して銀行に行くのが大変

7. 東京スター銀行のおすすめの投資信託

最後に、東京スター銀行が提供している投資信託を紹介します。投資家のニーズを満たす幅広い商品ラインナップとなっているので、自分に合ったファンドが見つかるはずです。

7-1. 投資目的や方針に合わせてファンドを選べる

投資信託のバリエーションが豊富で、投資目的や方針に合ったファンドを選べるのがポイントです。ファンド一覧ページでは、各ファンドの最新の基準価額、純資産価額、騰落率などを一覧で確認・比較できます。また、一覧のファンド名をクリックすれば、各ファンドの基本情報や運用実績などの詳細を確認可能です。

7-2. 積立タイプのファンドなら1,000円から取引可能

東京スター銀行には、投資信託を定期的に一定金額ずつ買い付ける積立買付サービスがあり、積立タイプのファンドであれば東京スターダイレクト(インターネットバンキング)にて毎月1,000円から取引可能です。まとまった資金がなくても、投資信託の運用を手軽に始められます。

8. まとめ

インデックスファンドは、日経平均株価やNYダウといった特定の指標に連動するように設計された投資信託です。投資信託の中でも比較的リスクが低く、運用コストを安く抑えられることから、投資初心者でも気軽に始められる商品として人気を集めています。短期間で大きなリターンを狙うのは難しいものの、安定した収益が期待できるので、無理なく資産形成するのにぴったりの金融商品といえます。中でも「eMAXIS Slim」シリーズはおすすめのファンドで、中長期的な安定運用を目指すのであれば1つの選択肢になるでしょう。

以上

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報