ねんきん定期便の見方とは?毎月いくらもらえるか計算方法も解説!

- #年金

最終更新日:2024年9月9日

ねんきん定期便は、年金制度に対する理解を深めてもらうことを目的に、日本年金機構が発行している書類です。ねんきん定期便を活用すると、将来の年金額を計算することも可能で、老後のライフプランを立てるときに役立ちます。

この記事では、ねんきん定期便の見方や、ねんきん定期便を活用した年金額の計算方法について解説します。

この記事は10分で読めます!

1. ねんきん定期便とは

ねんきん定期便とは、国民年金および厚生年金保険の加入者(被保険者)を対象として日本年金機構から郵送される書類のことを指します。ねんきん定期便には、保険料納付の実績や将来受け取れる年金の見込額などが記載されており、年金制度に対する理解を深めてもらうことを目的としています。

ねんきん定期便は、年齢によってハガキや封書などといった形式や記載内容が異なります。もし、年金の内容に漏れや誤りがあれば、「年金加入記録回答票」に必要事項を記入のうえ、調査・確認を依頼してください。

次項では、年齢別に令和6年度のねんきん定期便をもとに見方を解説します。

2.【35歳・45歳の方】ねんきん定期便(封書)の見方

35歳・45歳は、将来受け取れる年金の見込額が大きく変化する時期です。ねんきん定期便では、加入実績に基づいた年金額を確認しましょう。

思ったより少ないと感じる人もいるかもしれませんが、記載されている年金額はあくまでも現時点のものであり、少なくとも60歳までは国民年金に加入するため、今後年金を納める期間が長くなるにつれて年金額は増えるため安心してください。

ねんきん定期便(封書)は次のようになっています。

【ねんきん定期便(封書)35歳・45歳の方】

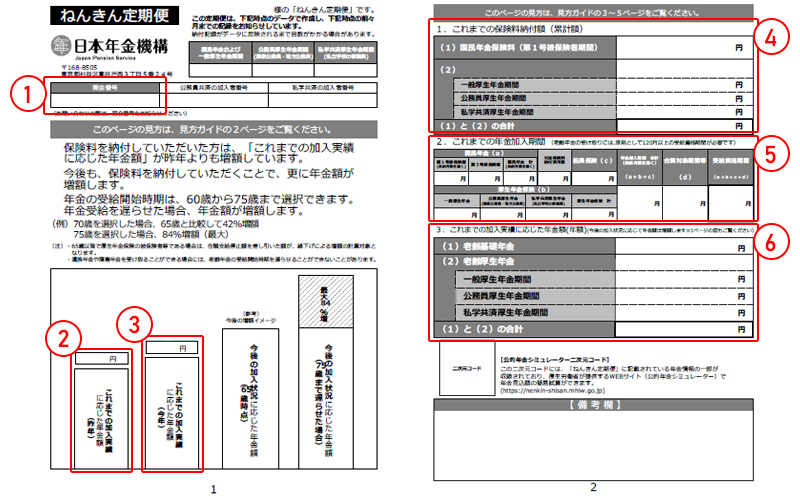

①照会番号

「ねんきん定期便」「ねんきんネット」専用番号へ問い合わせる際に必要な番号です。

②これまでの加入実績に応じた年金額(昨年)

昨年の「ねんきん定期便」の③で記載されていた年金額(年額)が②に記載されています。

- ※昨年「ねんきん定期便」が作成されなかった方などは、アスタリスク(*)で表示

③これまでの加入実績に応じた年金額(今年)

公的年金に加入した20歳以降(厚生年金の場合は20歳未満の人もいます)に納めた年金の保険料の実績に応じて計算された、将来受取れる年金額が記載されています。

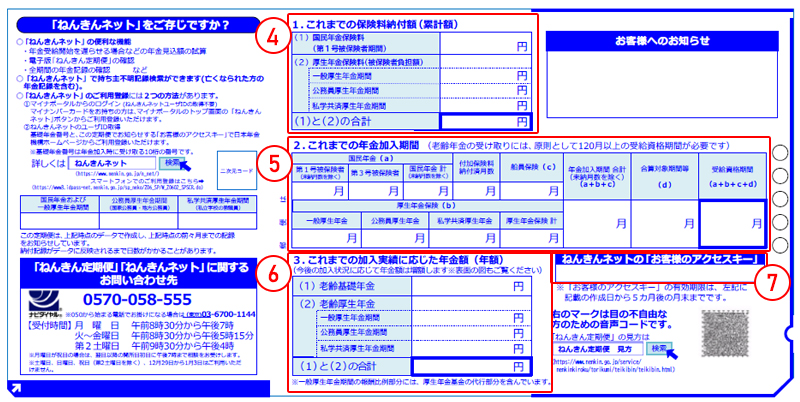

④これまでの保険料納付額(累計額)

ここからはねんきん定期便(封書)の2ページ目です。

国民年金、厚生年金それぞれに納付した保険料とその合計額が記載されています。

- ※厚生年金は本人負担分のみ記載

⑤これまでの年金加入期間

国民年金、厚生年金の加入期間や受給資格期間などが記載されています。

国民年金(a):第1号被保険者(20歳以上60歳未満の学生や自営業者)、第3号被保険者(第2号被保険者の会社員や公務員に扶養されている20歳以上60歳未満の配偶者)として加入していた月数

厚生年金保険(b):一般厚生年金、公務員厚生年金、私学共済厚生年金に加入していた月数(つまり、会社員もしくは公務員として働き始めてから厚生年金保険に加入していた月数)

受給資格期間:国民年金、厚生年金、船員保険に加入していた期間が受給資格期間の欄に記載されており、これが120月以上(10年以上)で老齢年金を受け取ることができます。

⑥これまでの加入実績に応じた年金額(年額)

前述のとおり、⑤の受給資格期間が120月以上(10年以上)で老齢年金を受け取ることができます。ただし、この欄に記載される金額は老齢年金を受け取るために必要な年金加入期間の有無に関わらず、現時点での加入実績に応じて計算されて、老齢基礎年金と老齢厚生年金の年金額や内訳、合計額が記載されています。

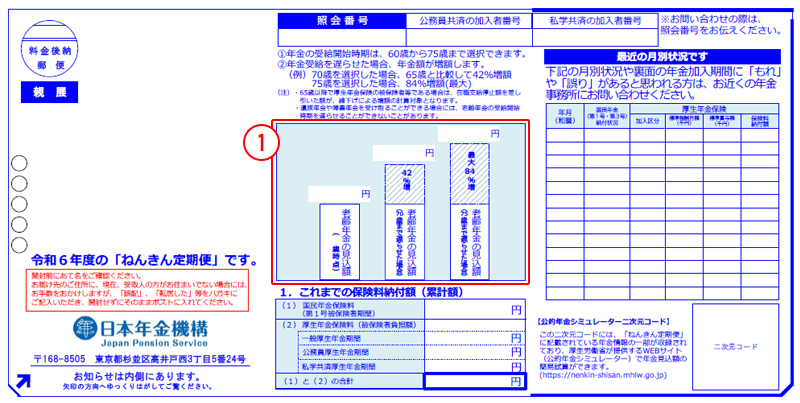

3.【59歳の方】ねんきん定期便(封書)の見方

59歳の方のねんきん定期便は、「老齢年金の種類と見込額(年額)」が設けられている点が特徴です。

特別支給の老齢厚生年金が受け取れるのは、昭和36年(女性は41年)4月1日以前生まれの人です。該当する人は金額を確認しておきましょう。

以下が59歳の方に届くねんきん定期便(封書)の見本になります。

【ねんきん定期便(封書)59歳の方】

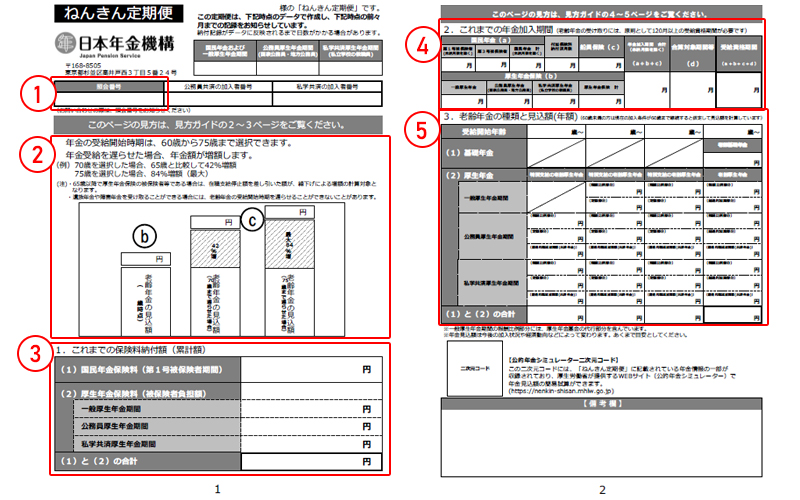

①照会番号

「ねんきん定期便」「ねんきんネット」専用番号へ問い合わせる際に必要な番号です。

②老齢年金の見込額

棒グラフの左から順に、65歳から受給した場合の老齢年金の見込み額、受給開始を70歳まで遅らせた場合の見込み額、受給開始を75歳まで遅らせた場合の見込み額が記載されています。

③これまでの保険料納付額(累計額)

国民年金、厚生年金それぞれに納付した保険料とその合計額が記載されています。

- ※厚生年金は本人負担分のみ記載

④これまでの年金加入期間

国民年金、厚生年金の加入期間や受給資格期間などが記載されています。

国民年金(a):第1号被保険者(20歳以上60歳未満の学生や自営業者)、第3号被保険者(第2号被保険者の会社員や公務員に扶養されている20歳以上60歳未満の配偶者)として加入していた月数

厚生年金保険(b):一般厚生年金、公務員厚生年金、私学共済厚生年金に加入していた月数(つまり、会社員もしくは公務員として働き始めてから厚生年金保険に加入していた月数)

受給資格期間:国民年金、厚生年金、船員保険に加入していた期間が受給資格期間の欄に記載されており、これが120月以上(10年以上)で老齢年金を受け取ることができます。

⑤老齢年金の種類と見込額(年額)

基礎年金:本来の受給開始年齢である65歳で計算された老齢年金の見込み額。

- ※付加年金の金額も含まれる

厚生年金:一般厚生年金、公務員厚生年金、私学共済厚生年金それぞれの加入期間で納めた年金額に応じて受給できる見込み額が記載されます。

- ※本来の受給開始年齢は65歳からですが、厚生年金保険の加入期間が12月以上(1年以上)あり、かつ受給資格期間が120月以上(10年以上)ある場合は、当分の間、60歳から64歳までの老齢厚生年金(特別支給の老齢厚生年金)を受け取ることができます。

4.【50歳未満の方】ねんきん定期便(ハガキ)の見方

ハガキ形式のねんきん定期便の場合、月別の納付情報は13ヵ月分のみ確認できます。毎年欠かさず、保険料納付額や年金加入期間に誤差がないかチェックしましょう。

【50歳未満の方に届くねんきん定期便(ハガキ)表面】

【50歳未満の方に届くねんきん定期便(ハガキ)裏面】

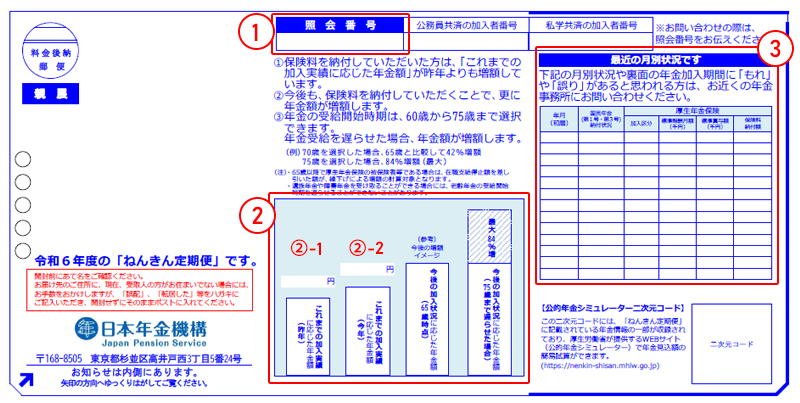

①照会番号

「ねんきん定期便」「ねんきんネット」専用番号へ問い合わせる際に必要な番号です。

②これまでの加入実績に応じた年金額

②-1:昨年の「ねんきん定期便」の②-2で記載されていた年金額(年額)

②-2:「ねんきん定期便」の作成時点の年金加入実績に応じて計算した年金額(年額)

- ※昨年「ねんきん定期便」が作成されなかった方などは、アスタリスク(*)で表示

③最新の月別状況です

国民年金(第1号・第3号)の納付状況について、以下内容が記載されています。

【国民年金(第1号・第3号)納付状況】

| 表示 | 説明 |

|---|---|

| 納付済 | 国民年金保険料を納めている月の表示です。(国民年金保険料が免除や猶予された後に追納した場合も含みます。) |

| 未納 | 国民年金保険料を納めていない月の表示です。(または「ねんき定期便」の作成時点で納付が確認できない月です。) |

| 確認中 | 「ねんきん定期便」の作成時点で納付状況が未確定の月の表示です。(表示している最終年度の最終月のみ表示されます。) |

| 3号 | 国民年金の第3号被保険者として登録されている月の表示です。 |

| 全額免除 | 国民年金保険料の納付が全額免除されている月の表示です。 |

| 半額免除 | 国民年金保険料の納付が半額免除されていて、免除後の残りの保険料を納めている月の表示です。 |

| 半額未納 | 国民年金保険料の納付が半額免除されていて、免除後の残りの保険料を納めていない月の表示です。(未納期間です。) |

| 3/4免除 | 国民年金保険料の納付が4分の3免除されていて、残りの4分の1の保険料を納めている月の表示です。 |

| 3/4未納 | 国民年金保険料の納付が4分の3免除されていて、残りの4分の1の保険料を納めていない月の表示です。(未納期間です。) |

| 1/4免除 | 国民年金保険料の納付が4分の1免除されていて、残りの4分の3の保険料を納めている月の表示です。 |

| 1/4未納 | 国民年金保険料の納付が4分の1免除されていて、残りの4分の3の保険料を納めていない月の表示です。(未納期間です。) |

| 学特 | 学生納付特例制度の適用を受けている月の表示です。 |

| 猶予 | 納付猶予制度の適用を受けている月の表示です。 |

| 産前産後 | 国民年金保険料の納付が産前産後期間により免除されている月の表示です。 |

| 付加 | 付加保険料を納めている月の表示です。 |

| 合算 | 国民年金の任意加入期間のうち保険料を納めていな月の表示です。参考情報であり、年金を請求するときに書類による確認が必要です。 |

| 未加入 | 20歳以上60歳未満の期間のうち、どの年金制度にも加入していなかった月の表示です。 |

- ※納付期限内に国民年金保険料を納めた場合であっても(口座振替も同様)、情報が反映されるまでに最大3週間程度かかることがあります。

加入区分は会社員の場合は「厚生」となります。

標準報酬月額や標準賞与額には給与や賞与の実際の金額と近い金額かどうかを確認しましょう。

- ※標準報酬月額は上限が62万円、標準賞与額は150万円が上限金額となります。

④これまでの保険料納付額(累計額)

国民年金、厚生年金それぞれに納付した保険料とその合計額が記載されています。

- ※厚生年金は本人負担分のみ記載

⑤これまでの年金加入期間

国民年金、厚生年金の加入期間や受給資格期間などが記載されています。

国民年金(a):第1号被保険者(20歳以上60歳未満の学生や自営業者)、第3号被保険者(第2号被保険者の会社員や公務員に扶養されている20歳以上60歳未満の配偶者)として加入していた月数

厚生年金保険(b):一般厚生年金、公務員厚生年金、私学共済厚生年金に加入していた月数(つまり、会社員もしくは公務員として働き始めてから厚生年金保険に加入していた月数)

受給資格期間:国民年金、厚生年金、船員保険に加入していた期間が受給資格期間の欄に記載されており、これが120月以上(10年以上)で老齢年金を受け取ることができます。

⑥これまでの加入実績に応じた年金額

ハガキの表面②-2と同じ金額が記載されています。

⑦お客様のアクセスキー

「ねんきんネット」のユーザIDを取得する際に使用する17桁の番号が記載されています。ご自身のPCやスマホでいつでもご自身の年金情報を確認することができますので登録して活用しましょう。

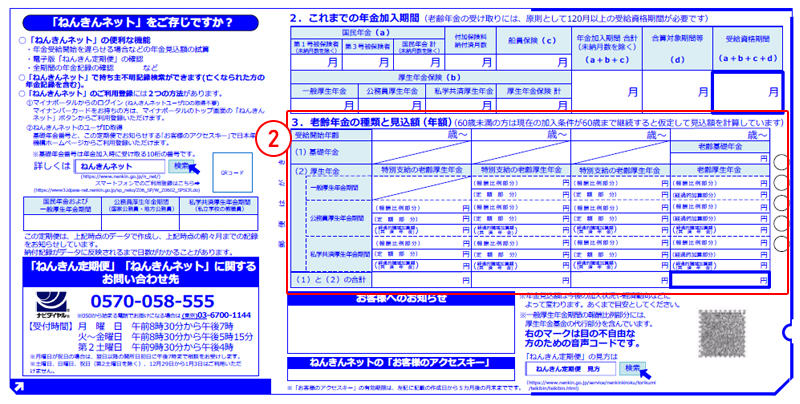

5.【50歳以上の方】ねんきん定期便(ハガキ)の見方

50歳以上の方に届くねんきん定期便は、「老齢年金の種類と見込額」という欄が設けられている点が特徴です。4.で解説した50歳未満の方に届くねんきん定期便(ハガキ)とは違う点を解説します。

【50歳以上の方に届くねんきん定期便(ハガキ)表面】

【50歳以上の方に届くねんきん定期便(ハガキ)裏面】

①老齢年金の見込み額

60歳未満:60歳まで加入したと仮定し、65歳時点で受給できる金額が記載

60歳以上65歳未満:ねんきん定期便作成タイミングの加入実績に基づき、65歳から受給できる金額が記載

また、受給開始を70歳まで遅らせた場合の見込み額、受給開始を75歳まで遅らせた場合の見込み額が記載されています。

②老齢年金の種類と見込額(年額)

特別支給の老齢厚生年金:昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性のみが受給できる年金額

老齢基礎年金と老齢厚生年金:一番右列。60歳まで加入していたと仮定し、65歳から受給できる年金額が計算されて記載されています。

6. 年金を毎月いくらもらえるか計算する方法

将来の年金額は、ねんきん定期便や公的年金シミュレーター、ねんきんネットなどを使って計算できます。それぞれ具体的な使い方について見ていきましょう。

6.1 ねんきん定期便をもとに計算する

ねんきん定期便をもとに計算する場合、国民年金と厚生年金に分けて計算をします。

【国民年金の計算方法】

まずは国民年金の計算式を確認しておきましょう。

【国民年金の計算式】

年金額(81万6,000円※)×保険料納付月数÷480

※ 令和6年度の金額

ねんきん定期便の「これまでの年金加入期間」に記載の国民年金の国民年金の加入期間が220ヵ月、60歳までの期間が240ヵ月の場合は以下のように計算をします。

81万6,000円×(220+240)/480=78万2,000円

【厚生年金の計算方法】

厚生年金の計算方法は複雑なため、ここでは簡易的に計算する方法を見ていきましょう。老齢厚生年金を計算するときは、「これまでの加入実績に応じた年金額」を確認します。

次に、老齢厚生年金を加入期間で割ることで、加入期間1年あたりの年金額を算出し、これを60歳までの加入期間合計を乗じて計算します。

例えば、厚生年金の加入期間が220ヵ月、60歳までの月数が240ヵ月、これまでの加入実績に応じた年金額が80万円の場合、次のように計算します。

80万円÷220ヵ月×(220+240)=167万2,727円(小数点以下切り捨て)

6.2 ねんきんネットで計算する

ねんきんネットは、日本年金機構が提供している自身の年金情報を手軽に確認できるサービスです。「かんたん試算」より、現在の加入条件が60歳まで継続すると仮定した見込額を計算できます。

また、自身で今後の働き方や受取年齢、収入など細かい試算条件を設定して、見込額を試算できる「詳細な条件で試算」機能もあります。なお、利用にあたっては事前に登録が必要です。

6.3 公的年金シミュレーターで計算する

公的年金シミュレーターは、厚生労働省が提供しているシミュレーションサイトです。生年月日や受給開始年齢、働き方などの必要事項に回答していくと、年金の見込み受給額が確認できます。

ただし、上記2つの方法に比べると簡易的であるため、概算で年金支給額を知りたいときに活用してください。

7. 将来受け取る年金額を増やす方法

家計調査報告[家計収支編]2023年(令和5年)平均結果の概要によると、「65歳以上の夫婦のみの無職世帯」をモデルケースとした生活費は約25万円、対して収入から税金や社会保険料を差し引いた可処分所得は約21万円です。

あくまでもモデルケースとなりますが、65歳以降は夫婦で4万円ほど、収入より支出のほうが上回ることになります。

また、65歳以上の単身無職世帯の場合、3万円ほど収入より支出が上回る計算です。

このように、老後は公的年金が受け取れても、収入より支出が上回ってしまい、貯蓄を取り崩していく生活が続く可能性があります。少しでもゆとりある老後を送るために、ここでは将来受け取る年金額を増やす方法を紹介します。

7.1 年金の受け取りを遅らせる

原則として、公的年金は65歳から受け取り可能ですが、年金の受取時期を遅らせることで、金額を増額することができます。これを年金の繰下げ受給といいます。繰下げ受給は1ヵ月受給を遅らせるごとに0.7%受給額が増加し、最長75歳まで受け取りを遅らせれば年金額は最大84%増額が可能です。

例えば、年金を月換算で11万円受け取っている人が、5年間受け取りを遅らせた場合、42%増額となり、受取額が月換算で約15.6万円にアップします。年金の受け取り方についてはこちらの記事でも解説しています。

7.2 厚生年金の加入期間を延ばす

会社員が加入する厚生年金保険は、原則として70歳まで加入できるため、60歳以降も引き続き厚生年金に加入して働き続ければ、公的年金額を増やせます。

また、公的年金を受け取った後でも、70歳まで公的年金に加入できます。加入した期間は、年金額を計算するうえでの基礎となる「被保険者期間」に追加されるため、年金額を増やすことが可能です。ただし、年金と収入の月額の合計が一定額を超えると、年金の一部または全部が支給停止になる場合があります。

7.3 国民年金の付加年金に加入する

自営業者やフリーランス、学生といった国民年金の第一号被保険者に該当する人は、付加年金の加入も検討してみましょう。

付加年金保険料として、月額400円をプラスして納付すると、「年金受取時に200円×付加保険料納付月数」の付加年金が上乗せされます。付加年金は、お住まいの市区町村役場で申し込めます。

7.4 iDeCoなどを活用する

iDeCo(イデコ)とは、個人型確定拠出年金の愛称で、老後の資産形成を後押しすることを目的とした制度です。加入者として掛金を拠出し、あらかじめ用意された運用商品のなかから自身で選んで運用します。

掛金が全額所得控除となり、「所得税・住民税が軽減される」「運用益に税金がかからない」「受取時にも税制優遇がある」といったメリットがあります。ただし拠出した掛金は、原則として60歳まで引き出しができません。

8. まとめ

ねんきん定期便を利用すれば、将来受け取れる公的年金額をある程度把握できます。しかし老後は多くの人が、受け取れる公的年金額よりも生活費が上回るため、受け取れる年金額を増やす方法を考える必要があります。ねんきん定期便を活用して、早めに老後の準備にとりかかりましょう。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報