預金が1000万円を超えたら口座を分ける理由・そのほか検討したい事項

- #口座開設

最終更新日:2025年1月24日

銀行口座の預金残高が1,000万円を超えると、預貯金の管理はこのままでいいのだろうかと考える方もいるのではないでしょうか。

また、余剰資金があれば、将来の老後資金などに備え、普通預金や定期預金だけでなく、株式や投資信託、外貨預金といった金融商品への投資も考えられます。

この記事では、預金が1,000万円以上ある場合に口座を分ける理由や注意点について解説します。また、1,000万円の預金から投資に回す場合におさえるべき点についても紹介しますのでぜひ参考にしてください。

この記事は9分で読めます!

1. 【年代別】預金が1,000万円以上の人はどれくらいいる?

金融広報中央委員会が行った調査によると、預貯金残高が1,000万円以上ある世帯の割合は39.2%となっています。

預金額が1,000万円を超えると、金融機関が破たんした場合にペイオフが適用されない預金が生じるなどのリスクがあるので、安全に管理するための対策を検討する必要が出てきます。

下表は、年代別にみた預金1,000万円以上の世帯の割合をまとめたものです。

| 預金が1,000万円以上の人の割合 | |

|---|---|

| 全体 | 39.2% |

| 20代 | 3.8% |

| 30代 | 22.3% |

| 40代 | 30.6% |

| 50代 | 39.9% |

| 60代 | 53% |

| 70代 | 54.1% |

20代で1,000万円以上の預金をもつ世帯の割合は、収入がそれほど高くないうえ社会人としての期間が短いこともあり3.8%にとどまっています。

しかし、30代になると22.3%と一気に高くなり、40代では30%を超えています。30代から40代にかけて、結婚や子育て、住宅購入などのライフイベントを身近に感じるようになり、将来へ向けた貯蓄を意識する世帯が多くなることが影響しているかもしれません。

子どもの教育費などがかかる50代ですが、会社員であれば収入がもっとも高くなる年代ということもあり、およそ40%の世帯が1,000万円を超える貯蓄を維持しています。

さらに、リタイアする人も出てくる60代を超えると、1,000万円以上の貯蓄をしている世帯は、50%を超えます。

2. 預金が1,000万円以上になったら口座を分けるべき理由は?

預貯金が1,000万円以上になったとき、銀行預金の仕組みから口座を分けることを検討しましょう。ここでは、口座を分けるべき理由について、1,000万円を超える金融資産を預貯金で保有する懸念点も含めて解説します。

2.1 預金が1,000万円以上になったら口座を分けた方が良い理由

預金が1,000万円以上になった場合に口座を分けた方が良い理由として、預金保険制度、いわゆるペイオフが挙げられます。

ペイオフとは、金融機関が破たんした場合に、預金保険機構が保険金を直接預金者に支払う制度です。保険の対象となるのは、1金融機関ごとに預金者一人あたり、元本1,000万円と破綻する日までの利息などです。

元本1,000万円を超える部分など保険の対象とならない預金については、破綻した金融機関の清算手続きの配当に応じて支払われるため、保護されない預金が出る可能性があります。

そのため、1,000万円以上の預貯金を、保険が適用される範囲内で異なる金融機関の口座に分けることで、全額保護することができます。

複数の銀行を活用して預金口座を分けることで、金融機関の破たんリスクに備えるということです。

また、預金保護の制度として、ペイオフ方式のほか資金援助方式があります。資金援助方式は、破綻した金融機関の事業をほかの金融機関が引き継ぐ際に、預金保険機構が必要なコストを救済金融機関に援助する仕組みです。

直接、保険金を支払うペイオフ方式と異なり、救済する金融機関を支援し、間接的に預金者を保護する制度といえます。

| 預金保険制度の対象預金等 | 保護の範囲 | ||

|---|---|---|---|

| 預金保険制度の対象預金等 | 決済用預金 | 当座預金・利息の付かない普通預金 等 | 全額保護 |

| 一般預金等 | 利息の付く普通預金・定期預金・定期積金・元本補てん契約のある金銭信託(ビッグ等の貸付信託を含む。) 等 | 金融機関ごとに預金者一人当たり、元本1,000万円までと破綻日までの利息等が保護 | |

| 預金保険制度の対象外預金等 | 外貨預金、譲渡性預金、無記名預金、架空名義の預金、他人名義の預金(借名預金)、金融債(募集債および保護預り契約が終了したもの) 等 | 保護対象外 | |

2.2 預金が1,000万円以上ある際の懸念点

金融資産には、預貯金のほか、株式や債券、投資信託などさまざまな選択肢があり、そのなかで預貯金の懸念点として挙げられるのがインフレの影響を受けやすい点です。

インフレとは、物の値段が上がり、それに対するお金の価値が下がることです。

たとえば、現在、銀行の定期預金の利率は、年0.125%程度です。100万円預けたとして、1年後の利息を単純計算すると、1,250円(税引き前)と、増え方はわずかです。

それに対して、物価が毎年2%上昇した場合、それまで100万円で買えていたものが1年後102万円必要になります。

つまり、預金自体は目減りしないものの、物価上昇より預金の増え方が少ないため、実質的にはお金の価値が減っていることになります。特に、現在の低金利状況下では、毎年の物価上昇が続くほどインフレの影響を受けやすいといえるでしょう。

2.3 預金の一部を失う恐れがある

金融機関が破たんした場合、元本1,000万円と破綻するまでの利息等以外の部分は、預金保険制度の対象となりません。そのため、預金の一部を失う可能性があります。

保険制度の対象とならない預金などについては、破綻金融機関ごとの財政状況に応じて支払われるため、どこまで保護されるかはそれぞれ金融機関の財政状況や配当で異なります。

3. 預金が1,000万円を超えたら検討したいこと

では、預金が1,000万円を超える場合、どういった点を検討すればよいのでしょうか。

3.1 口座を分ける

金融機関の破綻リスクに備える意味では、預金残高が1,000万円以下になるように口座を分けることを検討しましょう。

ただし、預金保険制度の対象は、1つの金融機関ごとに預金者一人当たりの元本1,000万円と利息部分です。

そのため、同一の金融機関で同じ預金者が口座を分けても、保険の対象となる預金は1つと判断され1,000万円までしか保護されません。口座を分ける場合は、異なる金融機関で開設する必要があります。

3.2 預金を投資に回す

1,000万円以上のまとまった資金があれば、その一部を投資に回すことを検討してもよいでしょう。投資することで、教育資金や老後資金のための資産形成につながると同時に、インフレの影響を抑えることも可能です。

債券や株式、投資信託、外貨預金などさまざまな投資商品がありますが、得られるリターンや価格変動、元本割れのリスクは異なります。

一般的には、投資によるリターンが大きいほど価格変動リスクも大きくなるため、インフレ対策として投資するのであれば、株式や投資信託と比べリスクが小さい国内債券などを中心に投資することも考えられるでしょう。

また、定期預金などの利息に対しては、原則として、一律20.315%の所得税、地方税がかかりますが、株式や投資信託の運用益が非課税になるNISA(少額投資非課税制度)などを活用して、長期の分散投資することも考えられます。

ただし、投資は、預貯金と異なり元本割れのリスクがあるため、投資商品や投資金額がよく分からない場合、専門家などに相談するのがおすすめです。

4. 預金が1,000万円以上になり口座を分ける際の注意点

預金が1,000万円以上になった場合、異なる金融機関に口座を分けることを紹介しましたが、いくつか注意しなければならない点もあります。

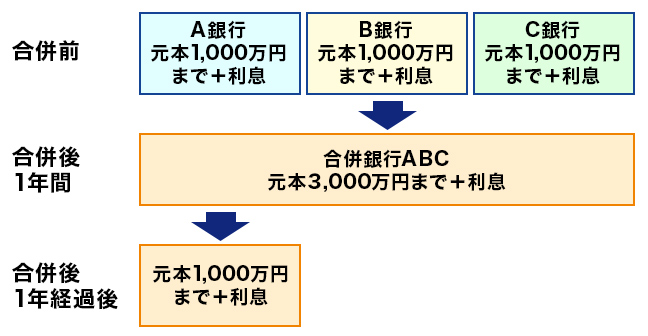

4.1 金融機関が合併した場合に注意する

1,000万円を超える預金を複数の口座に分けている場合でも、金融機関が合併した際の取扱いには注意が必要です。

複数の金融機関が合併あるいは営業のすべてを譲り渡す場合、特例によりその後1年間は、預金者一人あたり1,000万円に合併した金融機関の数をかけた預金が預金保険制度の対象となります。

例えば、A銀行とB銀行の2社が合併した場合、1,000万円×2=2,000万円と利息が、1年間に限り預金保険制度の対象となります。

ただし、これは特例措置のため、1年経過後は、保護される預金は1預金者あたり1,000万円に戻ります。その結果、預金保険制度の対象とならない預金が発生する可能性がある点に注意が必要です。

【銀行が合併した際の保護の範囲の例】

4.2 事業の資金管理の口座選びに気をつける

法人や個人事業主などで事業資金を管理する場合、口座選びに気をつけましょう。

企業や個人事業主が、業務上の決済用に使う当座預金であれば、万が一金融機関が破たんしても、預金保険制度で全額が保護されます。

つまり、1,000万円以上の預金があっても、金融機関の破綻リスクを回避するために、口座を分ける必要はなくなります。当座預金に利息は付きませんが、元本保証があり、手形や小切手を発行することができます。

5. 預金1,000万円以上で投資をする場合の注意点

1,000万円以上の預金がある場合、投資資金に回すことも選択肢の一つとして紹介しました。ここでは、投資する場合の注意点について解説します。

5.1 生活防衛資金を確保しておく

投資するときには、まず生活防衛資金は確保するようにしましょう。

生活防衛資金とは、ケガや病気など万が一の事態に備えるための資金であり、およそ月収の3カ月〜6カ月が目安とされています。

投資商品によっては、一定の期間までお金を引き出すことが難しいものもあります。そのため、生活防衛資金を含めてすべての預金を投資に回してしまうと、万が一の際のお金の調達に支障が出る可能性があるので注意が必要です。

また、投資による利益には、インカムゲインとキャピタルゲインがあります。配当金など資産を保有していることで得られるインカムゲインに対して、キャピタルゲインは株式や投資信託を売却することで得られる譲渡益です。

キャピタルゲインを最大にするためには、適切なタイミングで売却する必要があります。この点、生活防衛資金を確保するために投資商品を売却せざるを得ないとなると、キャピタルゲインに影響する可能性があります。

5.2 近い将来に使う予定のお金を確保しておく

生活防衛資金に加え、数年以内に使う予定のお金は別途確保しておきましょう。

たとえば、出産資金や子どもの進学資金、車や家電の買い替えなど、近い将来必要になる資金はいつでも引き出せる状態にしておくと安心です。

6. 預金が1,000万円以上あることに関してよくあるQ&A

最後に、1,000万円以上の預金がある場合に関して、よくある質問を紹介します。

Q1.貯金が1,000万円あると銀行から電話がかかってくるって本当?

預金が1,000万円を超えると銀行から電話がかかってくることがあります。

これは、金融機関が顧客の資産運用について効率的な提案をするためのものです。1,000万円を超える預金を持つ顧客は、金融機関にとっても重要な顧客であるため、投資信託や保険商品など、より高い投資効果が見込める商品を提案してくれます。

ただし、投資目的や保険商品に求める保障内容などは、家族構成や資産状況によって異なります。長期の視点でライフプランにあった商品を選ぶことが大切です。

何を選んでいいのか分からない場合は、FP(ファイナンシャルプランナー)や専門家に相談するとよいでしょう。

Q2. タンス預金は違法ですか?

金融機関の口座などに預けることなく自宅で保管される現金をタンス預金といいますが、タンス預金自体は違法ではありません。

ただし、タンス預金が贈与や相続で受け取った資金、あるいは投資などで得た資金であれば、課税対象であるため申告漏れを指摘される可能性があります。

自宅で保管されていても銀行口座に預けていても、贈与税や相続税、投資で得た利益に対する税金がかかる点に変わりはありません。

7. 預金1,000万円以上を分けるメリットをしっかり理解しよう

1,000万円以上の預金を複数の口座に分けることで、金融機関の破綻リスクに対する備えになります。ただし、預金の場合、元本保証はあるものの、低金利時代では物価上昇の影響を受けやすく、実質的に預金が目減りする可能性もあります。

そのため、生活防衛資金や近い将来必要となる資金をしっかり確保したうえで、預金を投資商品に回すことも検討すべきでしょう。

投資商品によって、期待できるリターンや価格変動リスクの大きさなどは異なります。そのため、投資金額や投資商品を決めるとき、目標金額や投資にあてられる期間などライフプランを踏まえて判断することが大切です。

判断が難しい場合は、FPにライフプランの作成を依頼したり、資産運用のプロに相談したりするとよいでしょう。

東京スター銀行では、さまざまなタイプの定期預金とともに投資信託などの商品を取り扱っています。「お金の未来診断」では、一人ひとりのライフプランや資産ポートフォリオ、資産運用のシミュレーションを作成したうえで、具体的なご提案をさせていただきます。

平日だけでなく土日祝を含めてご相談可能です。お気軽にお問い合わせください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報