��Ô����@������Ȃ��Ƃ��͂ǂ���������H�������Ƃ��̑Ώ��@

- ���������肽��

�ŏI�X�V���F2021�N12��22��

�V�^�R���i�E�C���X�̗��s�ɂ��A�}�Ɏ��������@���邩������Ȃ��c�ƍl�������Ƃ͂Ȃ��ł��傤���B�V�^�R���i�E�C���X�ւ̜늳���܂߁A�˔��I�ȑ�a���P�K�ɂ����@�E��p�Ȃǂɒ��ʂ��郊�X�N�͏�ɂ���܂��B���������ꍇ�A���Ô���z�ɂȂ�����A���@������������ƁA��p�͑��v���ȁc�ƐS�z�ɂȂ�܂���ˁB��Âɂ��x�o�̑���������̌����́A��Â�ی��̒m���𐳂��������ƂőΉ��̕����L����܂��B�����ł͕a�@�ł̎��ȕ��S�z��A��Ô�����Ȃ��ꍇ�̑Ώ��@���Љ�܂��B

���̋L�����W���œǂ߂܂��I

1. �}�ȓ��@���K�v�ɂȂ�����c�ƌv�̐S�z�͂���܂��H

�V�^�R���i�E�C���X�̊����g��Ɏ��~�߂������炸�A���܂��I���̌��ʂ��������Ȃ������A�`���ł��G�ꂽ�ʂ�u�\�����ʃR���i�����ŋ}�ȓ��@���K�v�ɂȂ邩������Ȃ��v�ƕs��������Ă���������邩�Ǝv���܂��B�������A��{�I�ɐV�^�R���i�E�C���X�i�ψي��܂ށj�̎��Ô�E���@��͌���ɂ���Ęd���邽�߁A�����Ƃ��Ď��Â��p�A���@�ɂ������p�͖����ł��B�������A�ی��K�p�O�̔�p�ɂ��Ă͂��̌���ł͂���܂���B���z�x�b�h��Ȃǂɂ��Ă͎��ȕ��S�ƂȂ��A���@���Ă���Ԃ̎����ۏ�͂���܂���B���Ȃ��炸�A�V�^�R���i�E�C���X�����ɂ��ƌv�ւ̉e���͐�����\���������Ƃ�����ł��傤�B

�S�z�Ȃ̂́A�V�^�R���i�E�C���X�����ł͂���܂���B�ŋ߂͎��R�ЊQ�̔����������A�}�ȍЊQ�ɂ���ĕa�C�E�P�K�������ꍇ�A���Â���@���K�v�ɂȂ邱�Ƃ����邩������܂���B���Ó��e�ɂ���Ă͌��I��Õی��̑ΏۂƂȂ�܂����A�ǂ����Ă����ȕ��S���͔������邽�߁A�ƌv���������邱�Ƃ��l�����܂��B

���̂��߁A�V�^�R���i�E�C���X��ЊQ�ɂ�����炸�A�������璙�~��������A��Õی��ɉ�������Ȃǂ��ċ}�Ȉ�ÊW�̏o��̉\���ɔ����Ă������Ƃ��d�v�ł��B

2. ��ʓI�ȕa�@�ł̎��ȕ��S�z

���{�́u�����F�ی����x�v���̗p���Ă���A��Ј��Ȃǂ͋Ζ����ʂ��ĎЉ�ی��i���N�ی��j�A���c�ƁE�_�ы��ƂȂǂ̐l�͍������N�ی��ƁA�����I�ɑS�Ă̍��������I��Õی��ɉ������Ă��܂��B���̂��߁A��Ô�̎����I�Ȏ��ȕ��S������1�`3���i�N��⏊���ɂ���ĈقȂ�j�ƂȂ�܂��B

| ��ʁE�Ꮚ���� | ������ݏ����� | |

|---|---|---|

| 75�Έȏ� | 1�����S | 3�����S |

| 70�Έȏ�75�Ζ��� | 2�����S | |

| 6�i�`������A�w��j�ȏ�70�Ζ��� | 3�����S | |

| 6�i�`������A�w�O�j���� | 2�����S | |

�������A���ɂ͌��I��Õی����K������Ȃ����ڂ�����A�����̔�p�͑S�Ď��ȕ��S�ƂȂ�܂��B�Ⴆ�A��i��ÁA���R�f�ÁA���@���̍��z�x�b�h��A�H����Ȃǂ�����܂��B

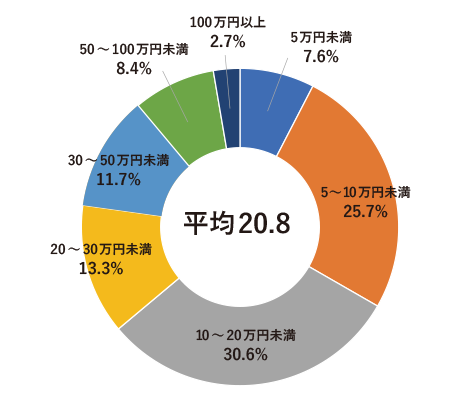

����ł͈�ʓI�ȕa�@�ɓ��@�����ꍇ�A���ȕ��S��p�͂ǂ̂��炢�ɂȂ�̂ł��傤���H�@�����ی������Z���^�[�����{�����u�ߘa���N�x �����ۏ�Ɋւ��钲���v�ɂ��ƁA���@���̎��ȕ��S��p�̕��ς�208,000�~�i���Ô�E�H����E���z�x�b�h��ɉ����A��ʔ��ߗށA���p�i��Ȃǂ��܂ށj�ƂȂ��Ă��܂��B

���@���̎��ȕ��S��p

����͂����܂ŕ��ς̋��z�ł���A���R�Ȃ���A���Ó��e����@���Ԃɂ���Ă͂��̋��z���Ⴍ�Ȃ邱�Ƃ�����܂����A���@���������������قǎ��ȕ��S������z�͑傫���Ȃ�\��������܂��B

3. ��Ô���z�ɂȂ����Ƃ��͌��I���x�𗘗p���悤

���z�Ȉ�Ô�ɑ���������\���łȂ������ꍇ�A�˔��I�ȕa�C��P�K�ɂ����@�Ȃǂň�Ô�ǂ����Ă������Ȃ��Ƃ����P�[�X���o�Ă��邩������܂���B�܂��A�a�@�ɍs���Ȃ���Ȃ�Ȃ��̂ɁA�������O��������A�傫�Ȕ��������������肾������Ȃǂ̎���Ŏ莝�������Ȃ��c�Ƃ��������蓾�܂��B���̂悤�ȂƂ��́A���I���x�𗘗p���邱�Ƃɂ���Ď��ȕ��S�z�����炷���Ƃ��ł��邩������܂���B�ȉ��ł́A��Ô���z�ɂȂ��Ă��܂����ۂɎg���鐧�x���Љ�܂��B

- ���@���z�×{��x��

- ��Ô�̎��ȕ��S�z�����z�ɂȂ����ꍇ�A���̋��z�i���ȕ��S���x�z�j���������A�ォ�略���߂���鐧�x�ł��B���ȕ��S���x�z�͔N��⏊�������ɂ���ĈقȂ�܂��B

- �Ⴆ�A69�Έȉ��ŔN����370�`��770���~�̕����A1����������50���~�̈�Ô���������ꍇ�A���ȕ��S�z�͒ʏ�́u3�����S�v��15���~�ɂȂ�Ƃ���A���z�×{��x�����p���邱�Ƃ�8���~���x�ɕ��S���y�����邱�Ƃ��ł��܂��B

- ���ȕ��S�z�̌v�Z

80,100�~�{{(500,000�~�|267,000�~)�~1��}��82,430�~

���̃P�[�X�ł́A15���~����������a�@�Ɏx�������ƂɂȂ�܂����A���z�×{��x�ɂ�莩�ȕ��S���x�z��82,430�~�ƂȂ�̂ŁA�\����ɍ��z����67,570�~�̕����߂������܂��B

- ���x�z�K�p�F��ő������S�����炷���Ƃ��\

�Ƃ͂����A��Ô�50���~��3���ł���15���~���ꎞ�I�ɗp�ӂł��Ȃ��ꍇ������ł��傤�B����ȂƂ��Ɋ��p�ł���̂��u���x�z�K�p�F��v�ł��B��Ô15���~������ƕ��������i�K�ŁA���炩���ߌ��x�z�K�p�F��̌�t���Ĉ�Ë@�ւ̑����ɒ��邱�ƂŁA�x�����z�����z�×{��x�̌��x�z���܂łƂȂ�܂��B��̗�ł����A�ŏ����玩�ȕ��S���x�z82,430�~�̎x�����ōς݂܂��B

- ���э��Z

�܂��A���z�×{��x�ɂ́u���э��Z�v�ɂ���ĕ��S�z���y�����邱�Ƃ��\�ł��B���э��Z�́A�����ʂ莩�ȕ��S�z�𐢑тō��Z�ł���d�g�݂̂��ƂŁA�Ⴆ�A���ꐢ�т̕����l���������ɕa�C��P�K�����Ĉ�Ë@�ւ̑����Ŏx���������ȕ��S�z�����Z���邱�Ƃ��ł��܂��B1�l�̎��ȕ��S�z�ł͍��z�×{��̑ΏۂɂȂ�Ȃ��Ă��A�����l�̍��Z�z�����ȕ��S���x�z����A�������������z�×{��Ƃ��ĕ����߂���܂��B

- ������Y��

����A������Y���͒��߂�1�N�ԁi12�����ԁj�ɓ��ꐢ�т�3�������ȏ㍂�z�×{��̕����߂����Ă���ꍇ�A4�����ڂ���͎��ȕ��S���x�z������Ɉ�����������d�g�݂ł��B����ɂ��A���z�×{��x�̓K�p���₷���Ȃ�܂��B

- ���A�����x������x��

- �S�g�̏�Q�ɑ����Ô�̎��ȕ��S�z���y�����鐧�x�ł��B�s���{����w��s�s�����{��̂Ƃ��ĉ^�p����Ă��܂��B���̐��x�����p���邱�ƂŁA��Ô�̎��ȕ��S�z������1���܂Ōy������܂��B�����ɉ�����1����������̎��ȕ��S�z���ݒ肳��Ă���A�Ꮚ���҂قǒႭ�Ȃ�܂��B

��L�ŏЉ�����x�ȊO�ɂ����p�ł�����I���x�͂���܂��̂ŁA�C�ɂȂ������͂��Z���̒n��̃z�[���y�[�W������Ȃǂɖ₢���킹�Ă݂�Ƃ悢�ł��傤�B

4. ���I���x���g���Ȃ������ꍇ�̑Ώ��@�́H

��L�ɋ��������I���x�����p�ł����A�ǂ����Ă���Ô���x�������Ƃ��ł��Ȃ��ꍇ�͂ǂ�����Ηǂ��̂ł��傤���H�@�ȉ��̎O�̑Ώ��@���l�����܂��B

- ���e���ɑ��k���遄

- �����ň�Ô���x�������Ƃ��ł��Ȃ��ꍇ�ɁA�e���ɑ��k����Ƃ������@�ł��B������������Η��đւ��Ă����P�[�X������ł��傤�B��Ô���z�ɂȂ�A�����Ȃ���������Ȃ��Ǝv������A���߂ɑ��k���邱�Ƃ���ł��B

- ���a�@�ɕ���������㕥���̑��k�����遄

- ��Ô�����Ȃ��Ƃ��́A�a�@�ɑ��k���Ă݂�̂���̑I�����ł��B��Ë@�ւɂ���ẮA����������x�����̐扄���ɉ����Ă����\��������܂��B�x�������ꂵ���č����Ă��邱�Ƃ𐳒��ɍ�����A�x�X�g�ȑΏ��@���A�h�o�C�X���Ă���邩������܂���B

- ����Ã��[�����������遄

- ��Ô�́A��Ã��[����g��Ŏx�������Ƃ��ł��܂��B��Ã��[���Ƃ́A���z�Ȏ��Ô�������Ís�ׂ���ۂɗ��p�ł��郍�[���̂��ƂŁA�����̏ꍇ�A������͕a�@�ƒ�g���Ă����s�Ȃǂ̋��Z�@�ւɂȂ�܂��B

�܂��A��Ã��[���ȊO�ɂ���s�̈�ʓI�ȃJ�[�h���[����t���[���[���𗘗p����̂���̎�ł��B�����͊�{�I�Ɏ����g�r�����R��1�Ȃ̂ŁA��Ô�̎x�����ɂ��[�Ă邱�Ƃ��ł��܂��B�������A������̃��[�������I�Ȑ��x�Ƃ͈قȂ藘�����������܂��B���̌�̕ԍς��ƌv���������郊�X�N�����邱�Ƃ�F�����Ă����K�v������܂��B�����X�^�[��s�ł́A�J�[�h���[���ƃt���[���[���̂��p�ӂ��������܂��̂ŁA�ɉ����Ă��I�т��������܂��B- ��1���Ɛ�������

�y�ˑR�̕a�C����@���A�}�ȏo��ɂ�����ȕ��͂�����z

�i ���݁j

���݁j

- ��110���~�ȏ�1,000���~�ȉ��i10���~�P�ʁj�͈̔͂œ��s�R���ɂ�茈�肢�����܂��B

- ��2���݁B�ۏؗ����܂ށB�����͓��s�R���ɂ�茈�肢�����܂��B

�y�p���I�Ȓʉ@�⌟�����A����܂Ƃ܂����������K�v�ȕ��͂�����z

�i���݁j

- ��1���Ɛ�������

- ��2���݁B�ۏؗ����܂ށB�����͓��s�R���ɂ�茈�肢�����܂��B

- ��3���ؓ����z��10���~�ȏ�1,000���~�ȉ�(1���~�P��)�͈̔͂œ��s�R���ɂ�茈�肢�����܂��B���ؓ����Ԃ�1�N�ȏ�10�N�ȓ��͈̔�(1�N�P��)�ƂȂ�܂��B

5. �܂Ƃ�

�a�C��P�K�ɂ�鎡�Â���@�́A�\�����ʃ^�C�~���O�ŋN���邱�Ƃ��������̂ł��B���ɓ��@�ƂȂ��Ă��܂��ƕ��ςŖ�20���~���̔�p���K�v�ƂȂ�A�ꍇ�ɂ���Ă͎x�����Ȃ����Ƃ��l�����܂��B����ȂƂ��́A�܂����I���x�̗��p���������܂��傤�B���z�×{��x��ꕔ���S���Ə����x�Ȃǂ����p����A���ȕ��S�z��}���邱�Ƃ��\�ł��B

�������I�Ȑ��x���g���Ȃ��̂ł���A�ł��邾�����߂ɐe����a�@�ɑ��k���Ă݂܂��傤�B�������́A�e�탍�[���̗��p�Ƃ�����i������܂��B�ǂ����Ă����@���K�v�ƂȂ����ꍇ�́A�܂��͓K�Ȏ��Â��邱�Ƃ��匴���ł��B�l�X�Ȏ�i������̂ŁA�������ɍ������@���������Ă݂Ă͂������ł��傤���B

�ȏ�

�i����F2021�N9��10���j

- ���{�L���ɋL�ڂ��ꂽ���́A�ŏI�X�V�����_�̂��̂ł��B

���₢���킹��Ȃǂ̏���f�ړ��e�͗\���Ȃ��ɕύX����邱�Ƃ�����܂��̂ŁA���炩���߂��������������B - �����s�́A�אS�̒��ӂ��ď����f�ڂ��Ă���܂����A�L�����e�̐��m���A�M�����A�ŐV��ł��邱�ƂɊւ��ĕۏ�����̂ł͂������܂���B

���̋L���͖��ɗ����܂������H

���T�C�g�̉��P�̂��ߕ]�����肢�������܂��B

�֘A�L��