�J�[�h���[���R���͉�������H�R�����ʂ���̓��������

- ���J�[�h���[��

�ŏI�X�V���F2026�N2��6��

�J�[�h���[����\�����ލہA�u�R���ł͉���������̂��v�u�ǂ̂悤�Ȋ�Ŕ��f�����̂��v�ƕs���Ɋ�������͏��Ȃ�����܂���B�J�[�h���[���̐R���ł́A�N����Ζ���A�M�p���ȂǁA�����̍��ڂ����Ƃɕԍϔ\�͂�M�p�x�������I�ɕ]������܂��B

�{�L���ł́A�J�[�h���[���R���Ō������Ȋ���͂��߁A�R���ɒʂ���E�����₷�����̓����A�\���O�ɒm���Ă����������ӓ_�ɂ��Ă킩��₷��������܂��B

���̋L������������ǂ݂����l�����ł��B

�ڎ�

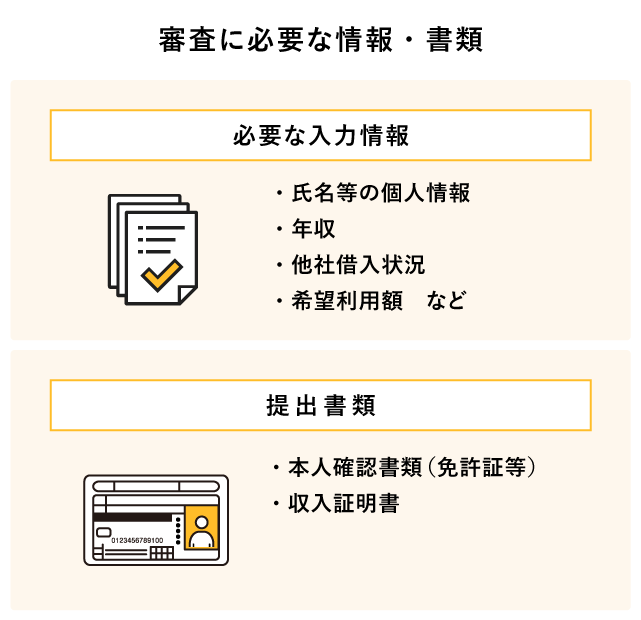

1. �J�[�h���[���R���ɕK�v�ȏ��Ə���

�J�[�h���[���̐R���ɂ́A�\���҂̏ڍׂȏ�K�v�ł��B������N�����Ƃ������l����ł͂Ȃ��A�N���⑼�Ўؓ��Ȃǂ����Ɋւ��镔���̏����K�v�ƂȂ�܂��B�\�����ɂ͈ȉ��̏�����́i�L���j����K�v������̂ŁA���O�ɏ������Ă����ƃX���[�Y�ł��傤�B

�R���ɕK�v�ȏ��

- ����/�l�ԍ�/���N����/�Z��/�d�b�ԍ����̌l���

- �N��

- ���Ўؓ���

- ��]���p�z�i�ԍω\�Ȕ͈́j

�����̓J�[�h���[���e�Ђɋ��ʂ��邱�Ƃ̑������ڂł��B�����ĕK�v���ނƂ��ẮA�ȉ��̂��̂��K�v�ɂȂ�܂��B

�R���ɕK�v�ȏ���

- �{�l�m�F�����i�Ƌ��ؓ��j

- �����ؖ����i�ؓ����]���z�ɂ���Ă͕s�v�j

���������O�ɏ������Ă����A���͂��o���X���[�Y�ɐi�݁A�R���̒x����h�����Ƃɂ��Ȃ���܂��B

2. �����X�^�[��s�̐R���̗���

�����X�^�[��s�̃J�[�h���[���́A�ȉ���3�̃X�e�b�v�ŐR����\�����݁A�葱�����������邱�Ƃ��ł��܂��B�����ł́A�C���^�[�l�b�g�ł̐\�����݂��痘�p�葱�������܂ł̗����������܂��B

①��p�t�H�[�����牼�R���̐\������

�����X�^�[��s�̃z�[���y�[�W���u�J�[�h���[���i�X�^�[�J�[�h���[�����j�v�ɂ���{�^�����牼�R����\�����݂܂��B���R���ł͎�����Z���Ȃǂ̏��A�Ζ��������A���Ўؓ��Ɋւ��������͂��܂��B

②�{�R���Ɩ{�l�m�F

���R���̌��ʂ��ʒm����A�R���ʉ߂ƂȂ����ꍇ�́A�{�R���ɐi�݂܂��B�{�R���́A�d�b�ɂ��{�l�m�F�ƁA���{�l���܊m�F���ށE�N���m�F���ނ��o���邱�ƂŁA�葱�����i�݂܂��B�K�v���ނ̒�o�́A�摜�t�@�C���̃A�b�v���[�h�Ŋ������邱�Ƃ��ł��܂��B

- ���{�R���̐\�����݂ɂ̓X�^�[���������̊J�݂��K�v�ł��B�ڂ������X�^�[�J�[�h���[�����̃y�[�W��育�m�F���������B

③�葱�������A���p�J�n

�葱������������ƁA���[���J�[�h�ƈÏؔԍ����L�ڂ��ꂽ�ē��n�K�L���]���s�v�X�ւŗX������܂��B����炪��������A��gATM�ŗ��p���\�ɂȂ�܂��B

3. �J�[�h���[���R���ɒʂ���̓���

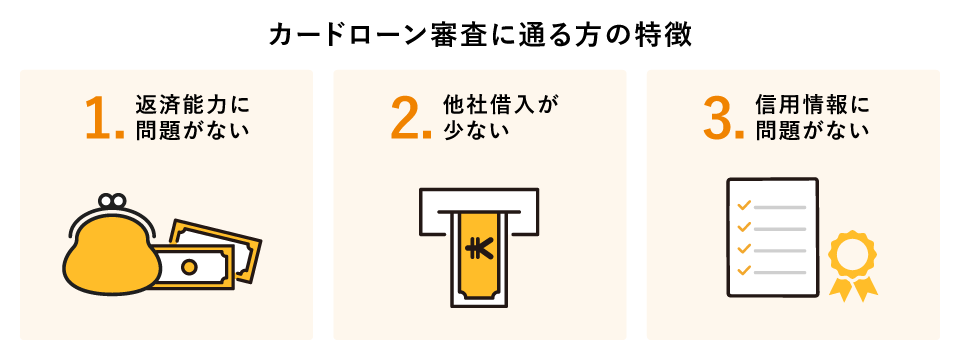

�����ł́A�J�[�h���[���R���ŋ��Z�@�ւ��d������|�C���g�܂��A�u�ǂ̂悤�ȕ����R���ɒʂ�₷���̂��v��������܂��B�R����͊e�ЂňقȂ�܂����A�����ł́A��ʓI�ɐR���ŕ]������₷�����̓������A��\�I��3�̊ϓ_�Ń`�F�b�N���܂��B

3.1 �ԍϔ\�͂ɖ�肪�Ȃ�

�J�[�h���[���̐R���ł́A���肵������������A�ԍς���]�T�����邩�ǂ������ł��d�v�ɂȂ�܂��B���̔N�����m�ۂ���Ă�����͕ԍϔ\�͂������ƕ]������₷���A�R���ł��L���ɓ����܂��B�܂��A�����ɑ��Ďؓ���]�z�������̂Ȃ��͈͂Ɏ��܂��Ă��邩���d�v�ȃ|�C���g�ŁA�ԍόv�悪�����I�ł���قǁA�R����ʉ߂��₷���Ȃ�ƍl�����܂��B

3.2 ���Ўؓ������Ȃ�

���łɕ����̋��Z�@�ւ���ؓ�������ꍇ�A�ؓ����z�ɉ����ĕԍϕ��S���傫���Ȃ邽�߁A�ԍϔ\�͂̕]���ɂ��e������ƍl�����܂��B���ɁA���Ўؓ������Ȃ����͕ԍϕ��S�����Ȃ��Ɣ��f����A�R���Ńv���X�ɓ����\��������܂��B�܂��A�g�p���Ă��Ȃ��J�[�h���[���Ȃǂ̎ؓ��g�������c���Ă���ƁA���ݓI�Ȏؓ��]�͂Ƃ݂Ȃ����ꍇ�����邽�߁A�s�v�Ȏؓ��g�͐������Ă����ƐR���ɗL���ɓ����\��������܂��B

3.3 �M�p���ɖ�肪�Ȃ�

�M�p���́A�J�[�h���[���R���ɂ����ĕK���m�F�����d�v�ȍ��ڂł��B�ߋ��ɉ���x���x�����Ȃ��A�N���W�b�g�J�[�h��[����K�ɗ��p���Ă������т�������́A�M�p�͂������Ɣ��f�����ł��傤�B����ŁA��������������Ȃǂ̋��Z���̂��L�^����Ă���ꍇ�A�ԍς̊m�����ɋ^�₪�����邽�߁A�R���ł͐T�d�Ȕ��f���s���܂��B�܂��A�Z���Ԃɕ����̐\������������Ɓu�\���ߑ��v�Ƃ݂Ȃ���邱�Ƃ�����A�R�����ʂɈ��e����^����\��������܂��B

4. �J�[�h���[���R���ɗ�������̓���

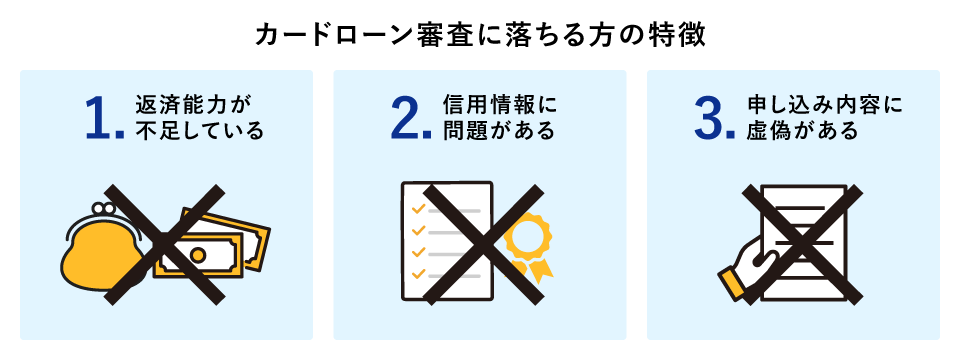

�����ł́A�J�[�h���[���R���ŋ��Z�@�ւ��]������|�C���g�܂��A�u�ǂ̂悤�ȕ����R���ɗ�����X���ɂ���̂��v��������܂��B�J�[�h���[���̐R���ɗ�������ɋ��ʂ�����������Ă����܂��傤�B

4.1 �ԍϔ\�͂��s�����Ă���

�����ɑ��Ďؓ���]�z���傫������ꍇ�A�ԍς�����ɂȂ�Ɣ��f����A�R���ł͕s���ɂȂ�܂��B���ɁA�N���ɑ��Ďؓ���]�z���傫���ꍇ��A���Ўؓ��������ԍςɏ[�Ă���]�T�����Ȃ��Ɣ��f�����ꍇ�A�R���ʉ߂̉\���͒Ⴍ�Ȃ�ł��傤�B�܂��A�����ɂ��Ĉ��萫���R�����Ƃ݂Ȃ����ꍇ���A�ԍς̌p�����Ɍ��O�������邽�߁A�T�d�Ȕ��f���s����ƍl�����܂��B

4.2 �M�p���Ŗ�肪����

�M�p���ɉ�����Z���̂��L�^����Ă���ꍇ�A�ԍς̊m�����ɕs��������Ɣ��f����邽�߁A�R���͌������Ȃ�ł��傤�B�������Ȃǂ̏d��ȋL�^�͈����Ԏc�邽�߁A���̂������͐R���ɒʉ߂��邱�Ƃ�����Ȃ�P�[�X����ʓI�ł��B�܂��A�Z���Ԃɕ����̋��Z�@�ւ\�����݂��s���ƁA�\�������̑�������u�\���ߑ��v�Ɣ��f����A�v�搫�Ɍ�����ƕ]�������\��������܂��B���̂悤�ȃl�K�e�B�u���͐R�����ʂɉe������\�������邽�߁A��������M�p���ɒ��ӂ����Ƃ��d�v�ł��B

4.3 �\�����e�ɋ��U������

�J�[�h���[���̐\�����݂ł́A�N����Ζ���A���Ўؓ��Ȃǂ̏ڍׂȏ��𐳊m�ɋL�����邱�Ƃ����߂��܂��B���Z�@�ւ͂����̏������Ƃɕԍϔ\�͂f���邽�߁A�����ƈقȂ���e������ƐM���������Ȃ��A�R���ł̓}�C�i�X�ƂȂ�\��������܂��B�R���ŗL���Ɍ�����ړI�ŁA�N���𑽂��L�ڂ�������������Ȃ��L�ڂ����肷��s�ׂ͋��U�̐\���Ƃ��Ĉ����邽�߁A��ɂ��Ă͂����܂���B

5. �J�[�h���[���̐R���ɒʂ邽�߂̑�

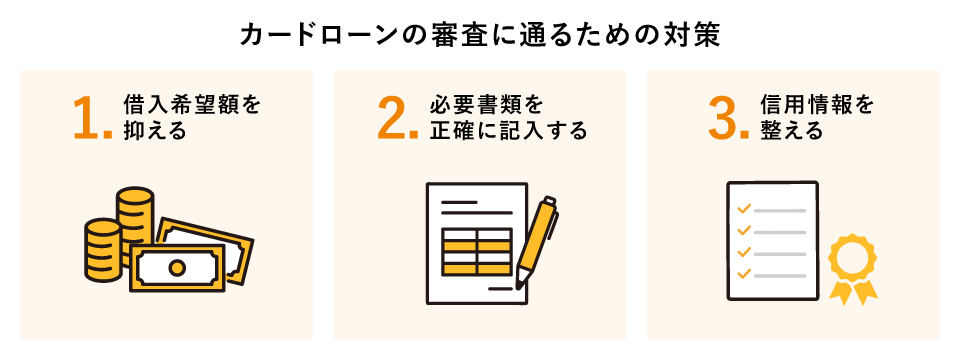

�J�[�h���[���R���́A���O�ɂ������̃|�C���g���������Ă������ƂŒʉ߂��₷���Ȃ�܂��B�����ł́A�\���O�ɏ������Ă�������3�̑�ɂ��Č��Ă����܂��傤�B

5.1 �ؓ���]�z��}����

�J�[�h���[���R���ł́A�ؓ���]�z���傫���Ȃ�قǁA�ԍς���\���������Ɣ��f����A�R�����T�d�ɐi�߂��܂��B�����ɑ��Ė����̂Ȃ���]�z�ɐݒ肷�邱�ƂŁA�ԍόv�悪�����I���ƕ]������A�R���ʉ߂̉\�������܂�܂��B�K�v�ȋ��z�����炽�߂Č������A�\�����ɂ͕��S�̏��Ȃ��͈͂Ő\�����ނ��Ƃ��d�v�ł��B���z�Ő\�����݁A�ԍώ��т�ς̂��ɑ��z����������Ƃ����i�K�I�ȕ��@������܂��B

5.2 �K�v���ނ𐳊m�ɋL������

�R�����X���[�Y�ɐi�߂邽�߂ɂ́A�{�l�m�F���ނ�����ؖ����Ȃǂ̕K�v���ނ𐳊m�ɗp�ӂ��邱�Ƃ��������܂���B��o���ނɕs��������ƁA�R����������Ē�o���K�v�ɂȂ����肷��ȂǁA�葱���Ɏ��Ԃ������錴���ɂȂ�܂��B���Z�@�ւ����Ă���ŐV�̏�����K�v���ނ����O�Ɋm�F���A���̂Ȃ���Ԃŏ������邱�Ƃ��X���[�Y�ȐR���ɂȂ���܂��B

5.3 �M�p���𐮂���

�M�p���͐R���ɉe�����邽�߁A��������ǍD�ȏ�Ԃ��ێ����邱�Ƃ���ł��B�N���W�b�g�J�[�h��g�ї����������ǂ���Ɏx�������Ƃ͂������A��������邽�߂̊Ǘ��̐��𐮂��Ă������Ƃ���{�ƂȂ�܂��B�܂��A�Z���Ԃɕ����̃J�[�h���[���\�����ނƁA�M�p���Ɂu�\���v�̋L�^���܂Ƃ܂��Ďc��A�\���ߑ��Ɣ��f�����\���������Ȃ��Ă��܂��̂ł��B�V�K�\�����݂̊Ԋu��6�����قNj�̂��]�܂����Ƃ���Ă��܂��B

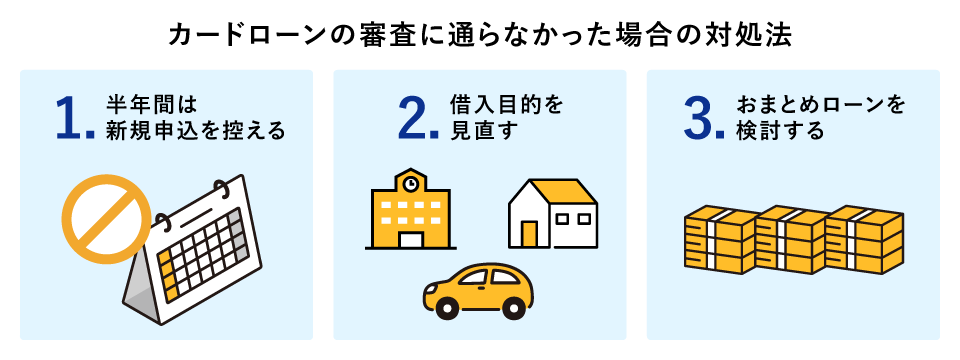

6. �J�[�h���[���̐R���ɒʂ�Ȃ������ꍇ�̑Ώ��@

�J�[�h���[���̐R���ɗ����Ă��܂����Ƃ��Ă��A�K�ȑΏ����s���A����\�����̐R���ʉ߂̉\�������߂邱�Ƃ��ł��邩������܂���B�����ł́A�J�[�h���[���̐R���ɒʂ�Ȃ������ꍇ�́A���̐\�����݂Ɍ����Č������Ă��������|�C���g�����Ă����܂��傤�B

6.1 ���N�Ԃ͐V�K�\�����T����

�J�[�h���[���̐R���ɗ���������ɁA�ʂ̋��Z�@�ւ֑����Đ\�����ނ��Ƃ͔�����ق����]�܂����Ƃ���Ă��܂��B�Z���Ԃŕ����̐\�����݂������ƁA�M�p���Ɂu�\���v�̋L�^���~�ς���A�\���ߑ��ƌ��Ȃ����\�������܂邩��ł��B���̏�Ԃł͐R���ɒʂ�ɂ����Ȃ�\�������邽�߁A��ʓI�ɂ͔��N���x�̊��Ԃ��A���̂������Ɏx�o�̌�������ԍϑ��z�̐����A�M�p���̉��P�Ɏ��g�ނ��Ƃ��d�v�ł��B

6.2 �ؓ��ړI��������

�\�����ݑO�ɁA����ꂪ�{���ɕK�v�Ȃ̂��A�ق��ɕ��@�͂Ȃ��̂������炽�߂Č������邱�Ƃ��d�v�ł��B���z�̎x�o�ł���Ήƌv�̌�������ʂ̎x�����@�őΉ��ł���P�[�X������A�ؓ��z��}���邱�Ƃŏ����̕ԍϕ��S���y������܂��B�����̖ړI�����邱�ƂŁA�K�v�ȋ��z�����m�ɂȂ�A���ʂ̂Ȃ������ƌ����I�ȕԍόv��ɂȂ���܂��B

6.3 ���܂Ƃ߃��[������������

�����̎���������Ă���ꍇ�A�ԍϑ��z���c��݁A�ԍϊǗ������G�ɂȂ肪���ł��B���̂悤�ȏꍇ�ɗL���Ȃ̂��u���܂Ƃ߃��[���v�ł��B�����̎�����1�{�����邱�ƂŁA�ԍϕ��S�̌y����Ǘ��̊ȑf�������҂ł��܂��B�������A���܂Ƃ߃��[�����ʏ�̃J�[�h���[���Ɠ��l�ɐR�����K�v�Ȃ��߁A���ׂĂ̕������p�ł���킯�ł͂���܂���B�Ƃ͂����A�����̕ԍϊz��}�������ꍇ��ԍϏ��������ꍇ�ɂ́A�L���ȑI�����ƂȂ�܂��B

- ��1���܂Ƃߌ�̕ԍϏɂ���ẮA���܂Ƃ߂��Ȃ��ꍇ�Ɣ�r���ė����̑��x���z������Ȃ��\��������܂��B���ɁA�����p���̃��[���̕������ؓ����������܂Ƃߌ�̓K�p�����i�N��9.8%~14.6%�j�ȉ��̕��͐T�d�ɂ������̂������\�����݂��������B

7. �J�[�h���[���̐R���͎��O�̏������d�v

�J�[�h���[���̐R���ł́A�u�ԍϔ\�́v�u���萫�v�u�M�p���v��3�����ɏd�������|�C���g�ł��B�����̃|�C���g�����O�ɗ������A�K�ɏ������Ă������ƂŁA�R�����X���[�Y�ɐi�߂���\�������܂�܂��B

�������A�R���ɗ����Ă��܂����ꍇ�ł��A�������������ĉ��P�Ɏ��g�߂A����̐\�����݂Œʉ߂ł���\��������܂��B�K�v���ނւ̐��m�ȋL���ƁA�����̂Ȃ��ԍόv��𗧂Ă邱�Ƃ��A�R����ʉ߂��邽�߂̑����ƂȂ�ł��傤�B

- ���{�L���ɋL�ڂ��ꂽ���́A�ŏI�X�V�����_�̂��̂ł��B

���₢���킹��Ȃǂ̏���f�ړ��e�͗\���Ȃ��ɕύX����邱�Ƃ�����܂��̂ŁA���炩���߂��������������B - �����s�́A�אS�̒��ӂ��ď����f�ڂ��Ă���܂����A�L�����e�̐��m���A�M�����A�ŐV��ł��邱�ƂɊւ��ĕۏ�����̂ł͂������܂���B

���̋L���͖��ɗ����܂������H

���T�C�g�̉��P�̂��ߕ]�����肢�������܂��B

�֘A�L��