家を担保にお金を借りる3つの方法を解説!メリット・デメリットも紹介

- #不動産担保ローン

- #お金を借りたい

最終更新日:2025年10月20日

家を担保にお金を借りることは、まとまった資金が必要なときの有効な選択肢です。家を担保にすることで、低金利かつ高額の融資を受けられる可能性があり、ほかのローンより有利になるケースもあります。

例えば、不動産担保ローンなら返済期間を幅広く設定でき、資金の使い道は原則自由です。しかし一方ではさまざまなリスクもあるため、制度の仕組みを正しく理解することが大切です。

この記事では、家を担保にお金を借りる3つの方法と、それぞれの方法のメリット・デメリット、安全に利用するための金融機関の選び方について解説します。

この記事はじっくり読みたい人向けです。

目次

1. 家を担保にお金を借りる3つの方法を比較

家を担保にお金を借りる方法には、「不動産担保ローン」や「リバースモーゲージ」のように担保として利用する方法と、「リースバック」のように、家を売却した上で、賃貸で住み続けながら資金を得る方法があります。

どの方法も、まとまった資金を得やすいメリットがある一方で、デメリットもあるため、仕組みや注意点を理解したうえで利用することが大切です。ここでは、それぞれの基本的な仕組みと特徴について比較・解説します。

2. 不動産担保ローン・リバースモーゲージ・リースバックの違い

不動産担保ローン・リバースモーゲージ・リースバックは、それぞれ仕組みや対象者、返済方法が異なります。主な違いは下記のとおりです。

| 項目 | 不動産担保ローン | リバースモーゲージ | リースバック |

|---|---|---|---|

| 年齢制限 | 申込時20歳以上、完済時75歳~85歳前後までの制限あり | 申込時50歳~55歳以上で上限はない金融機関が多い | なし |

| 資金の受け取り方 | 一括または分割 | 分割(毎月など) | 一括 |

| 返済方法 | 分割返済 | 利息のみ | なし(代わりに家賃の支払いが発生) |

| 所有権 | 継続 | 継続 | 不動産会社などに移転 |

| 特徴 | 一般的な担保ローン | 高齢者向け制度 | 売却後も住み続けられる |

不動産担保ローンは、所有する不動産に抵当権を設定してお金を借りる方法で、幅広い世代が利用可能です。

リバースモーゲージは主にシニア世代向けで、元本の返済は不要、毎月の支払いは利息のみと負担が軽い商品です。リースバックは自宅を売却し、そのまま賃貸として住み続ける方法で、まとまった資金を一括で調達できますが、不動産の所有権は手放すことになります。

2.1 不動産担保ローン・リバースモーゲージ・リースバックの金利と手数料の違い

不動産担保ローン・リバースモーゲージ・リースバックは、金利と手数料も違います。主な違いは下記のとおりです。

| 項目 | 不動産担保ローン | リバースモーゲージ | リースバック |

|---|---|---|---|

| 金利の種類 | 固定/変動 | 固定/変動 | 設定なし(家賃負担) |

| 金利水準 | 年2~10%前後 | 年2~4%前後 | なし |

| 手数料 | 事務手数料、登記費用など | 事務手数料、登記費用など | 仲介手数料、登記費用などがかかる場合がある |

不動産担保ローンとリバースモーゲージは、家を担保にお金を借りるため、金利が発生します。一方でリースバックは、金利ではなく賃料が発生するため、長期的な費用を試算する必要があります。

なお、不動産担保ローンとリバースモーゲージは、固定金利と変動金利を選択可能ですが、金融機関によってはどちらかしか選べない場合があるため、詳細は確認してください。

また、どの方法も契約時に諸費用がかかるため、初期費用や総返済額を把握し、無理のない返済計画を立てることが大切です。

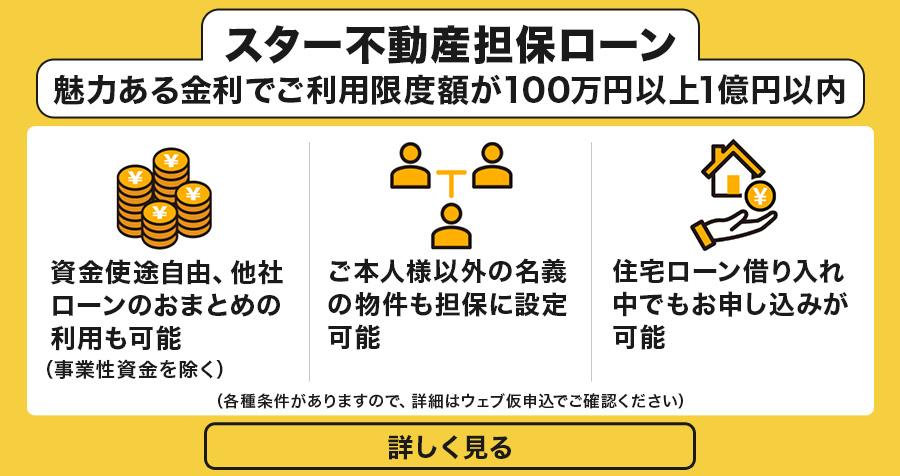

スターワン不動産担保ローンはお使いみち原則自由。低金利かつ長期返済で、毎月の負担を抑えた返済計画が立てられます。

3. 不動産担保ローンのメリット・デメリット

不動産担保ローンは、自宅や土地といった不動産を担保にすることで、比較的低金利で高額な融資を受けられる制度です。担保によって金融機関の貸し倒れのリスクが抑えられるため、信用情報に不安がある場合でも、担保の評価額や返済能力次第で融資を受けられるケースがあります。

ここでは、不動産担保ローンのメリット・デメリットについて詳しく解説します。

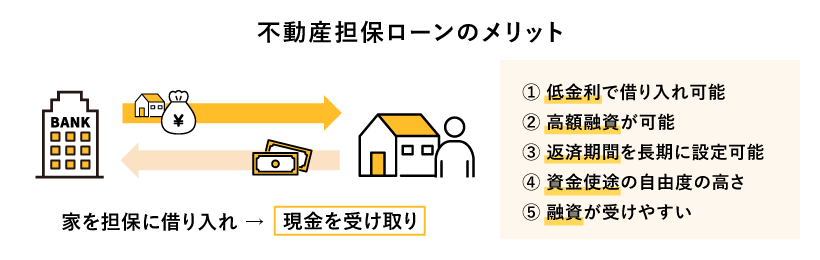

3.1 不動産担保ローンの5つのメリット

不動産担保ローンは、高額な資金を低金利で借りられ、柔軟な返済計画を立てやすい資金調達手段です。

不動産担保ローンには、主に下記のような5つのメリットがあります。

- 低金利で借り入れが可能:一般的なカードローンやフリーローンと比べて、金利が低く抑えられる傾向がある

- 高額融資が可能:担保となる不動産の評価額に応じて、1,000万円以上の大口融資も受けられる

- 返済期間を長期に設定可能:20年~30年といった長期返済にも対応している

- 資金使途の自由度の高さ:教育資金、リフォーム資金、他社の借入返済など、使途が広く認められている

- 融資が受けやすい:他社借り入れや過去の延滞があっても、不動産の担保価値が高ければ柔軟に対応される場合がある

不動産担保ローンは、不動産を担保とすることで金融機関のリスクが軽減されるため、無担保ローンに比べて条件が有利になるのです。住宅ローン返済中でも借り入れができるケースがあるため、幅広い状況に対応できる手段として注目されています。

東京スター銀行では、無担保型ローンと不動産担保ローンの双方を扱っていますが、無担保ローンは担保がない分、金融機関にとってリスクが高いため金利が高めに設定されています。一方、不動産担保ローンは資産を担保とすることで返済不能時のリスクが抑えられるため、低金利での融資が可能です。

| ローン商品 | 金利(年率)※1 | 融資限度額 | 融資期間 | 担保の有無 | 主な特徴 |

|---|---|---|---|---|---|

| スターカードローンα | 1.5%~14.6% | 10万円~1,000万円 | − | 無担保 | ・30日間無利息期間あり ・利用限度額内で繰り返し利用可能 ・来店不要でウェブ完結 |

| スターフリーローン | 1.5%~14.6% | 10万円~1,000万円 | 1年~10年 | 無担保 | ・資金用途が原則自由 ・毎月定額返済 ・来店不要でウェブ完結 |

| スター不動産担保ローン | 変動: ~ ~固定: ~ |

100万円~ | 1年~30年 | 有担保 | ・高額融資が可能 ・長期返済が可能 ・資金用途が幅広い |

現在の金利

3.2 不動産担保ローンの4つのデメリット

不動産担保ローンには多くのメリットがありますが、注意すべきデメリットも存在します。主なデメリットは下記のとおりです。

- 返済困難時に担保不動産を失う:返済不能に陥った場合、担保物件が競売にかけられる可能性がある

- 各種諸費用の発生:登記費用、評価手数料、事務手数料など融資額の2~3%程度の初期費用が必要

- 審査期間が長い:不動産評価や書類確認に時間がかかり、即日融資は難しいケースが多い

- 不動産価値変動のリスクがある:景気変動などにより担保となる不動産の価値が下がると、追加担保の差し入れや再評価が必要になることがある

不動産担保ローンを利用する際は、万一の事態を考慮し、リスク管理と計画的な借り入れを行うことが重要です。

4. リバースモーゲージのメリット・デメリット

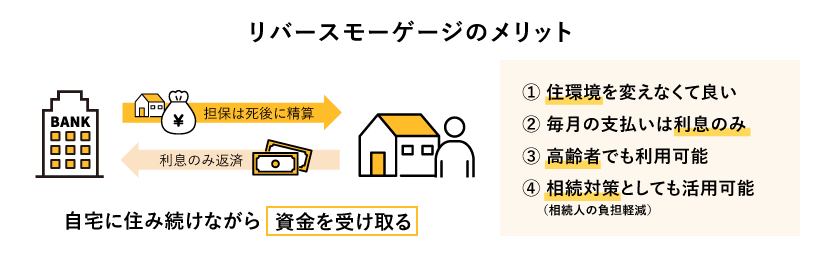

リバースモーゲージは、自宅に住み続けながら資金調達をできる、シニア世代を対象とした資金調達方法です。不動産担保ローンと異なり、毎月の支払いは利息のみで、元本は契約終了後に不動産売却などで精算される仕組みです。

ここでは、リバースモーゲージの主なメリット・デメリットを解説します。

4.1 リバースモーゲージ4つのメリット

- 住環境を変えなくて良い:そのまま自宅として住み続けられる

- 毎月の支払いは利息のみ:元本の返済は、契約者の死亡時に現金または自宅の売却で精算される

- 高齢者でも利用可能:一般的なローンでは借り入れ困難な高齢者も利用ができる

- 相続対策としても活用可能(相続人の負担軽減):契約者の死亡時に精算することで相続税の負担がなくなる、リバースモーゲージで受け取ったお金を生前贈与することで、相続財産を減らすことができる

リバースモーゲージは、住み慣れた自宅に住み続けながら老後資金を確保できる選択肢です。住まいを手放すことなく資金を得られ、老後の安心を支える制度として注目されています。

4.2 リバースモーゲージの4つのデメリット

リバースモーゲージには複数のメリットがある一方、いくつかのデメリットもあるため、事前に内容を十分に理解する必要があります。主なデメリットは下記のとおりです。

- 金利上昇の可能性がある:リバースモーゲージの多くは変動金利のため、将来的に金利が上昇することで、借入残高が増えて担保割れとなるリスクがある

- 希望の金額で借り入れできない場合がある:担保となる不動産の評価額が下がると、借り入れ可能額が減る可能性がある

- 長寿リスクがある:長生きにより借入残高が増え、追加の借り入れが困難になるほか、相続時に担保物件を売却しても完済できない可能性がある。期限付きの契約の場合、存命でも一括返済を求められる

- 担保の不動産が残らない可能性がある:契約によっては不動産が残らない場合もあるため、返済方法については、事前に家族と話し合って合意を得ておく必要がある

リバースモーゲージを契約する際は、契約前にデメリットを十分に理解し、自分や家族にとって本当に適しているかを見極めることが重要です。不明点は金融機関にしっかり相談し、納得したうえで契約を進めましょう。

東京スター銀行は、リバースモーゲージの提供に豊富な実績を持っています。すでに1万6,000人が利用しており(2025年3月時点)、将来、認知症と診断された場合の代理人特約や、終活サービスも充実しています。

5. リースバックのメリット・デメリット

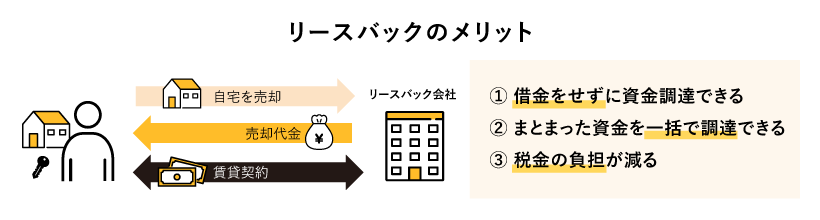

リースバックは、所有する家を売却した後、そのまま賃貸として住み続ける資金調達方法です。賃貸として住み続けることができるため、住環境は変わりません。ただし、まとまった資金を一括で調達できる一方、所有権を手放すことになるため、メリットとデメリットをしっかり理解する必要があります。

5.1 リースバックの3つのメリット

- 借金をせずに資金調達できる:借り入れではなく売却のため、借金を抱えずに済む

- まとまった資金を一括で調達できる:老後資金や事業資金、医療費など、緊急の大口資金需要にも対応できる

- 税金の負担が減る:売却により所有権が移転するため、固定資産税の負担から解放される

リースバックは、自宅を現金化しながら住環境を維持できるため、ライフスタイルを変えたくない人にとって魅力的な選択肢です。住み慣れた自宅での生活を継続できる点が、特に高齢者やファミリー層に支持されています。

5.2 リースバックの4つのデメリット

リースバックには複数のメリットがある一方、いくつかのデメリットもあるため、事前に内容を十分に理解する必要があります。主なデメリットは下記のとおりです。

- 売却価格が低くなりやすい:買い主側が将来の評価額下落リスクを見込むため、一般的な売却方法よりも売却価格が安くなる傾向がある

- 家賃が割高になることがある:売却後に賃貸で住む際の家賃が、市場平均より割高になるケースもあり、長期的には負担が大きくなる可能性がある

- 買い戻ししたくても難しい場合がある:買い戻しが可能であっても、費用が高額だったり期間の制限が設定されていたりして難しい場合がある

- 立ち退きリスクがある:賃貸契約である以上、契約満了や貸主都合で立ち退きを求められる可能性もゼロではない

リースバックを検討する場合には、将来的なリスクも見据えて契約条件を慎重に確認する必要があります。

6. 家を担保にお金を借りる際の金融機関の選び方

家を担保にお金を借りる際は、信頼できる金融機関を選ぶことが重要です。金融機関ごとの費用やサポート内容の違いをしっかりと理解し、リスクを最小限に抑えた利用を心掛けましょう。

6.1 信頼できる金融機関かどうかしっかり確かめる

家を担保にした融資は長期にわたる契約になるため、信頼できる金融機関を選ぶ必要があります。下記の5つのポイントを重視して金融機関を選びましょう。

信頼できる金融機関選びの5つのポイント

- 実績と専門性:不動産担保ローンの取扱実績、金融機関としての歴史と安定性など

- 提示条件の透明性:金利や諸費用、返済方法などが明確に提示されているかどうか

- アフターサポートの充実度:契約後の相談や変更手続きに対応できる体制があるか

- 監督官庁の認可:国や都道府県の認可を受けている正規業者であること

- 口コミや評判:ネットのレビューや利用者の声など

金利や手数料、リスクについて隠すことなく明確に説明してくれるかどうかや、メリット・デメリットも丁寧に説明してくれるかどうかも確認してください。

6.2 借入条件や家族の意見を契約前にきちんと確認する

家を担保にお金を借りる際は、契約前に借入条件やリスクへの備えといった重要なポイントを確認しておくことが大切です。契約を進める前に、ご自身で以下の5つのポイントを必ずチェックしてください。

契約前に確認しておくべき5つのポイント

- 総返済額:借入額だけでなく、金利や諸費用を含めた総返済額がいくらになるか

- 返済計画の現実性:現在の収入や支出を踏まえ、無理のない返済が可能かどうか

- 担保不動産の評価の適正さ:提示された担保不動産の評価額が適正かどうか(複数の金融機関に相談して相場観を掴む)

- 家族の意見:将来的なトラブルなどに対し、家族はどう考えているか

- 契約継続困難時の対策:収入減や病気などの不測の事態への備え(リスケジュールや延滞時の対応など)

不動産の適正評価については、国土交通省の「不動産取引価格情報提供制度」や、民間の不動産一括査定サービスを通じて相場を掴むのも有効です。

契約後に「こんなはずではなかった」と後悔しないために、事前にきちんとチェックしましょう。

7. 東京スター銀行の専門サポート

東京スター銀行では、不動産担保ローンやリバースモーゲージに関するお客さまの不安や疑問にお応えするため、経験豊富な専門スタッフが対応しています。お客さま一人ひとりのご状況や資金ニーズを丁寧にお伺いし、最適なプランをご提案します。

不動産担保ローンの仮審査はインターネットで完結するので、来店の必要もありません。ご相談は無料ですので、まずはお気軽にお問い合わせください。

8. 家を担保にお金を借りる方法はメリット、デメリットを把握して選択しよう

家を担保にお金を借りる方法には、それぞれ異なる特徴とメリット・デメリットがあります。

不動産担保ローンは幅広い年代に対応し、資金用途の自由度が高い一般的な選択肢です。リバースモーゲージは高齢者向けに設計され、毎月の返済負担を軽減可能。リースバックは所有権を手放す代わりに、まとまった資金を一括で調達できます。

年齢や資金用途、返済能力、家族構成などを総合的に考慮して、ご自身に最適な方法を選択することが重要です。

東京スター銀行では、お客さま一人ひとりの状況に応じた最適な資金調達方法について、専門スタッフが親身にご相談を承ります。不動産の活用についてお考えの方は、ぜひ一度、無料相談をご利用ください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報