カードローンとリボ払いの違いは?借り換えのメリットや金利の差を紹介

- #カードローン

- #リボ払い

最終更新日:2025年12月22日

「カードローンとリボ払い、どちらを使えば得なのか」そのような疑問を持つ方もいらっしゃるのではないでしょうか。

どちらも支払いを分割して返済する仕組みですが、カードローンの金利やリボ払いの手数料、返済ルールには大きな違いがあります。違いを知らずに利用すると、支払総額が膨らんだり返済期間が長引いたりすることもあるのです。

本記事では、カードローンとリボ払いの違い、メリット・デメリットを整理し、リボ払いの返済が長引いている方がカードローンやおまとめローンに借り換えるメリットも紹介します。

この記事はじっくり読みたい人向けです。

目次

- 1. カードローンとは

- 2. リボ払いとは

- 3. カードローンとリボ払いの違い

- 4. カードローンとリボ払いの手数料(金利)の違い

- 5. カードローンのメリット・デメリット

- 6. リボ払いのメリット・デメリット

- 7. カードローンとリボ払いはどちらを選ぶべき?

- 8. リボ払いからカードローンに借り換えるメリット

- 9. リボ払いからカードローンに借り換えることのデメリット

- 10. カードローン以外のリボ払いの主な借り換え先

- 11. リボ払いからカードローンへの借り換えで失敗しないための注意点

- 12. リボ払いからカードローンに借り換えて負担を軽減しよう

- 13. カードローンのご相談は東京スター銀行まで

1. カードローンとは

カードローンとは、銀行や消費者金融、信販会社などの金融機関が提供する個人向けの融資サービスのことです。契約時に設定された限度額の範囲内で何度でも借り入れが可能で、借りたお金は旅行や医療費、引っ越し費用などに利用でき、幅広い使いみちに利用することができます。

金利は実質年率1.5~18%程度が一般的で、クレジットカードのリボ払いよりも低く設定されていることが多い点が特徴です。また、返済方法や返済額を柔軟に選べるため、自分の生活スタイルに合わせた返済プランを立てることができます。

ただし、カードローンを利用するには、勤務先や収入、信用情報などにもとづいた審査が必要で、利用限度額は返済能力に応じて決められます。安易な利用は多重債務につながるリスクもあるため、計画的に利用することが重要です。

2. リボ払いとは

リボ払いとはリボルビング払いの略語で、クレジットカードの支払方法の一種になります。利用額にかかわらず毎月の返済額を一定に設定できる仕組みです。支払額が一定のため家計管理がしやすく、一見すると便利に思えるかもしれません。

しかし、リボ払いの手数料は実質年率15.0~18.0%前後と高めに設定されていることが多く、返済期間が長引きやすい傾向があります。特に毎月の返済額が少なすぎると、元金がなかなか減らず、支払総額が大きくなるケースが少なくありません。

また、新たな利用を繰り返すことで残高が積み上がり、返済の終わりが見えなくなる場合もあります。使い方を誤ると、長期的に大きな負担になる可能性があるため、仕組みをよく理解したうえで利用することが重要です。

3. カードローンとリボ払いの違い

| 項目 | カードローン | リボ払い |

|---|---|---|

| 利用目的 | 現金を借りて自由に使える | クレジットカードの買い物代金を分割して支払う |

| 契約先 | 銀行、信販会社、消費者金融など | クレジットカード会社 |

| 利息・手数料 | 実質年率1.5~18.0%前後 | 実質年率15.0~18.0%前後 |

| 返済方法 | 借入残高に応じて返済 | 毎月一定額を支払う |

| 借入限度額 | 10万~1,000万円程度 | 利用限度額の範囲内 |

| 入会金・年会費 | なし | 一部あり |

| 審査 | あり(収入や勤務先など) | クレジットカード申込時に審査 |

| 向いている方 | まとまった資金を借りたい方 | 商品やサービスを分割で購入したい方 |

金利の設定方針は金融機関ごとに異なりますが、借入金額が少ないほど高金利になる傾向があります。どちらの支払方法がよいかは、自身の資金ニーズや返済計画に応じて判断しましょう。

4. カードローンとリボ払いの手数料(金利)の違い

カードローンとリボ払いでは、適用される手数料(金利)に大きな差があります。一般的に、リボ払いの手数料は実質年率15.0~18.0%程度と高めに設定されており、少額の利用であっても利息がかさみやすい特徴があります。

一方、銀行系のカードローンでは、利用金額や審査結果に応じて金利が決まり、年率1.5~14.0%前後に設定されることも珍しくありません。そのため、同じ金額を借りた場合でも、カードローンを利用するほうがトータルの利息負担が軽くなる可能性があります。

リボ払いの手数料に悩んでいる場合は、カードローンへの借り換えによって返済総額を抑えられるかを検討してみるとよいでしょう。

5. カードローンのメリット・デメリット

カードローンには使いみちの柔軟性や金利のメリットが期待できる一方で、審査にかかる時間が長いなどのデメリットもあります。ここでは、それぞれの特徴を見ていきましょう。

5.1 カードローンのメリット

カードローンには以下のようなメリットがあります。

- 比較的金利が低め:

リボ払いの手数料と比較して金利が低いケースが多く、利息負担を抑えやすい - 使いみちが自由:

医療費や教育費など幅広く使え、柔軟性が高い - 返済計画を立てやすい:

返済方法を選べるため、生活に合わせて調整しやすい

5.2 カードローンのデメリット

一方で、カードローンには以下のようなデメリットもあります。

- 審査に時間がかかる:

新規契約時に審査があり、金融機関によっては即日利用できないこともある - 借りすぎリスク:

限度額内で繰り返し借り入れができ、計画性を欠くと返済困難になる恐れがある

6. リボ払いのメリット・デメリット

リボ払いは一見すると便利な仕組みに見えますが、仕組みを正しく理解しないと返済が長引く恐れもあります。ここでは、そんなリボ払いの特徴を踏まえたうえで、メリットとデメリットを詳しく紹介します。

6.1 リボ払いのメリット

リボ払いには以下のようなメリットがあります。

- 毎月の支払額が一定:

利用額にかかわらず返済額が固定で、家計管理しやすい - すぐ使える:

カード契約時に設定していれば審査不要で利用可能 - 柔軟な返済も可能:

繰上返済やボーナス払いに対応するカード会社もある

6.2 リボ払いのデメリット

リボ払いには以下のようなデメリットも存在します。

- 手数料の負担が大きい(一般的に実質年率15.0~18.0%前後):

長期利用で利息が膨らみやすい - 返済期間が長引きやすい:

元金が減りにくく、返済総額が増えるリスクがある - 残高が減らず負担増:

追加利用で借入残高が減らず、利息だけ増えるケースもある

7. カードローンとリボ払いはどちらを選ぶべき?

カードローンとリボ払いは、どちらも分割で返済できるという共通点がありますが、金利や使い方、返済の仕組みに大きな違いがあります。自分の利用目的や返済能力に応じて、より適した選択をすることが重要です。ここでは、それぞれの利用が向いているのはどんな方か見ていきましょう。

7.1 カードローンがおすすめの方

カードローンは、まとまった資金を必要とする方や、返済計画を自分で立てたい方に向いています。たとえば、医療費や引っ越し、教育費などで一度に大きな金額が必要な場合には、利用限度額の大きいカードローンが適しています。

さらに、銀行系のカードローンなど比較的金利の低いの商品を利用できれば、同じ金額を借りても利息を抑えられるため、返済負担の軽減にもつながります。返済方法を選べ、繰上返済により返済期間を短縮できる点も、計画的に返済を進めたい方にとっては有効な選択肢といえるでしょう。

7.2 リボ払いがおすすめの方

リボ払いは、少額の買い物を分割で支払いたい方や、手続きなしですぐに使いたい方に向いています。たとえば、数万円程度の商品を毎月一定額で返済したい場合、リボ払いなら事前の申し込みや変更手続きなしで利用できるため、非常に手軽です。

また、すでにクレジットカードを保有していれば、新たな審査を受けることなくそのまま利用できる点も利便性の高さにつながります。ただし、手数料が高めに設定されている場合、利用する際は返済計画をしっかり立てることが重要です。

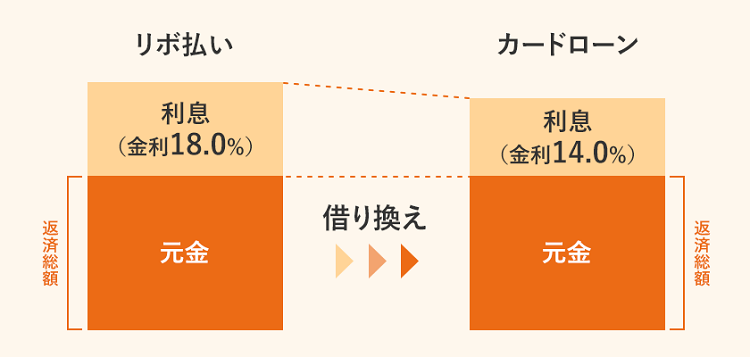

8. リボ払いからカードローンに借り換えるメリット

リボ払いは便利な支払方法ですが、高い手数料負担での返済が長引く傾向があります。そのため、より低金利なカードローンに借り換えることができれば、利息の負担を軽減できる可能性があります。

たとえば、年率18.0%のリボ払いの残高を、年率14.0%のカードローンに借り換えた場合、返済期間中に発生する利息が軽減できる可能性があります。金利が数%違うだけでも、返済総額には差が出るため、検討の価値があります。

さらに、複数のクレジットカードでリボ払いの残高がある場合、カードローンや「おまとめローン」で1本化することで、毎月の返済管理がしやすくなり、完済までの見通しも立てやすくなります。

9. リボ払いからカードローンに借り換えることのデメリット

リボ払いからカードローンへの借り換えには、メリットがある一方で、いくつかのデメリットもあります。

まず、カードローンの金利は利用金額や審査結果によって決まるため、必ずしもリボ払いより低金利になるとは限りません。実際に申し込んでみなければ、どの金利が適用されるかは分からないのが実情です。

審査結果次第では、借り換え後の金利がリボ払いよりも高くなってしまうケースもあり、その場合はかえって返済総額が増えてしまうこともあります。

借り換えによってメリットを得るためには、「本当に金利が下がるかどうか」「借り換え先の条件が自分に合っているか」を事前によく確認しておくことが重要です。

10. カードローン以外のリボ払いの主な借り換え先

リボ払いの主な借り換え先として、カードローンではなく「フリーローン」や「おまとめローン」を利用することも可能です。それぞれ特徴が異なるので、自分に合った借り換え先を選択するようにしましょう。

10.1 フリーローン

フリーローンは、幅広い使いみちに利用できる個人向けローンで、原則として借入後は追加融資ができず、返済専用となります。カードローンよりも低めの金利設定であることが多く、借りたお金を一括返済にあてれば、効率よく完済を目指せるでしょう。

ただし、フリーローンは一度きりの借り入れとなるため、今後追加の融資が必要になる可能性がある場合は注意が必要です。

10.2 おまとめローン

おまとめローンは、複数のローンを一本化して管理しやすくする目的で利用されるローン商品です。返済先を1社にまとめることで、金利の引き下げや返済日・返済額の整理がしやすくなります。

多くの場合、おまとめローンは返済専用の商品となっており、原則として追加借入はできません。返済管理をシンプルにしたい方や、複数のクレジットカードやローンを利用している方におすすめです。

- ※1おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払額が減らない可能性があります。特に、ご利用中のローンの平均お借入金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

11. リボ払いからカードローンへの借り換えで失敗しないための注意点

リボ払いからカードローンに借り換えることで、返済の負担を軽減できる可能性がありますが、うまく活用するにはいくつかの注意点があります。ここでは、借り換えにあたって押さえておきたいポイントを3つ紹介します。

11.1 必ず借り換えできるわけではない

カードローンへの借り換えを行うには、新しい金融機関での審査が必要です。現在の収入状況や信用情報によっては、審査に通らず借り換えができないこともあるため、「申し込めば必ず通る」とは限らない点に注意が必要です。

11.2 リボ払いの手数料よりも低いカードローンを選ぶ

借り換えのメリットを最大限に引き出すには、借り換え先の手数料が非常に重要になります。カードローンの金利が現在利用中のリボ払いの手数料よりも高い、もしくは同程度の場合、返済総額を減らすことができず、借り換えのメリットはほぼありません。

借り換えするなら必ずリボ払いの手数料よりも金利が低いカードローンを選ぶようにしましょう。なお、カードローンは銀行や消費者金融などの金融機関や貸金業者が提供していますが、銀行系のカードローンは比較的手数料が低い傾向にあります。

11.3 月々の返済額を必要以上に少なくしない

カードローンへの借り換えによって毎月の返済額を減らせる場合がありますが、月々の返済額を少なくすると、そのぶん返済期間が長くなってしまいます。返済期間が延びると、それだけ利息も増えて返済総額が大きくなるので注意が必要です。たとえば、年率14.0%の金利で100万円を借りた場合、毎月の返済額を3万円から2万円に減らすと、返済回数と手数料は次のように増えます。

実質年率14.0%で100万円を借りた場合の手数料と返済回数※

| 返済額 | 返済回数 | 返済総額 | 支払手数料 |

|---|---|---|---|

| 毎月30,000円 | 34回 | 1,188,542円 | 188,542円 |

| 毎月20,000円 | 50回 | 1,285,736円 | 285,376円 |

- ※返済払いのシミュレーションは、日本クレジットカード協会「リボ払いシミュレーション」で計算。本シミュレーションは元金定額コースのお支払い例となります。詳しくはお手元のカード会社にお問い合わせください。

返済の負担軽減を図るためにも、無理のない範囲でできるだけ返済額を確保することが、早期完済と返済総額の抑制につながります。

カードローンの審査について詳しく知りたい方は以下の記事を参考にしてください。

12. リボ払いからカードローンに借り換えて負担を軽減しよう

リボ払いからカードローンに借り換える最大のメリットは、金利を引き下げることで返済総額を減らせる点にあります。特に以下のような方にとっては、借り換えによる効果が大きく期待できるでしょう。

- リボ払いの手数料が高い

- 複数のクレジットカードでリボ払いを利用している

- 残高が大きく、完済までの見通しが立たない

借り換えを成功させるには、審査を通過する必要がありますが、「このままでは返済が終わらない」と感じているなら、早めに行動することが重要です。実際に返済額の見直しができたという利用者の声も多く、借り換えには十分な検討の余地があります。

13. カードローンのご相談は東京スター銀行まで

東京スター銀行のカードローン「スターカードローンα」は、24時間インターネットで申し込みでき、融資までの過程を全てオンラインで完結できます。ご利用限度額は10万円以上1,000万円以下(10万円単位)の範囲で、お客様のニーズに合わせてご利用いただけます。お借入金額に合わせて計画的に返済できるようになっています。

- ※当行審査により決定いたします。

また、「おまとめローン(スターワン乗り換えローン)」では複数のローンを一本化して確実な完済を目指すことができます。最大利用限度額は1,000万円と多く、正社員の方はもちろん、契約社員や派遣社員の方でも利用できる点が特徴です。

- ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。

- 過払い金について

- お借り換えの対象となる消費者ローンの金利が、利息制限法の上限を上回っていた場合は、お借り入れ先から過払い金が返還されるケースがあります。詳しくは、お近くの消費生活センター、弁護士会、司法書士会などにご相談ください。

- 借り過ぎについて

- お借り入れにあたっては、お客さまの収入と毎月のご返済を考えた計画的なご利用をお勧めします。借金を返すために借金を重ねて、多額の債務をかかえ返済が困難になる多重債務者が増加しています。多重債務でお困りの場合はできるだけ早く、お近くの消費生活センター、弁護士会、司法書士会などにご相談されることをお勧めします。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事