不動産担保ローンの本審査で落ちる確率は?要因や落ちた時の対処法

- #不動産担保ローン

最終更新日:2024年10月7日

不動産担保ローンの利用を検討している、または申し込みをしたものの、本審査で落ちてしまう確率はどの程度あるのか気になっている方もいるのではないでしょうか。

不動産担保ローンを利用するには、審査に通過する必要があります。金融機関が設けている審査基準をクリアできなければ、不動産担保ローンでお金を借りることはできません。

こちらの記事では、不動産担保ローンの本審査で落ちる確率や、落ちてしまう要因などを解説します。

この記事はじっくり読みたい人向けです。

目次

1. 不動産担保ローン本審査はどのくらいの確率で落ちる?

金融機関やノンバンクでは、不動産担保ローンの審査基準や審査結果のデータを公表していません。そのため、不動産担保ローンの本審査に落ちる確率は明言できません。

つまり、もし本審査に落ちてしまっても「なぜ落ちたのか」「何を改善すれば本審査に通過できるのか」「審査結果をわける要因は何なのか」については不明瞭です。また、金融機関やノンバンクによって審査基準が異なるため、「A銀行では本審査に落ちたけど、B銀行では通過した」という事態もあり得ます。

なお、一般的に仮審査に通過すれば本審査も通過する可能性は高いといわれています。仮審査の段階で申請した内容と、本審査の段階で事実が相違なければ、本審査も通過できる公算が大きいでしょう。

2. 不動産担保ローンの本審査に落ちてしまう要因

不動産担保ローンの本審査では、主に仮審査の内容の詳細な確認と提出書類との整合性を審査します。仮審査と本審査の申告内容に異なる点があると、本審査に落ちる確率が高くなってしまうでしょう。

以下で、具体的にどのような要因が本審査に落ちてしまう結果につながるのかを解説します。

2.1 申告内容に虚偽の情報や記載ミスがあった

本審査で申告した内容に虚偽の情報や記載ミスがあると、審査落ちにつながる恐れがあります。たとえば、申告した年収と実際の年収の違いや、申告した勤続年数と実際の勤続年数が異なるケースです。

お金を貸す・借りる契約は信頼関係に基づくものです。虚偽の情報を伝えると信頼を得られず、審査落ちする結果につながってしまうでしょう。

また、意図的ではなくうっかり間違えて記載した場合でも、審査に影響する可能性があります。そのため、本審査を受ける際に提出する書類に誤りがないか必ず確認することが大切です。

2.2 仮審査後に就業状況が変化した

仮審査に通過したあとに就業状態が変化したときも、本審査の結果に影響が出る可能性があります。たとえば、降格や減給により年収が下がったり、転職によって勤続年数がそこで止まったりしたケースが挙げられます。

債権者(お金を貸す人)にとって、申込者の収入や勤続年数は返済能力を評価するための重要な情報です。降格や減給、勤続年数が短いことは、返済能力が低下したと判断される可能性がある点に留意しましょう。

2.3 不動産の担保評価が低くなった

不動産担保ローンでは、申込者の情報だけでなく担保として差し出す不動産の担保評価額も審査に影響します。仮審査時における不動産の担保評価と本審査時における担保評価に差があると、本審査で落ちる可能性が考えられるでしょう。

実際に、金融機関による現地調査が行われた際に、書類上の評価と内容が変わってしまう場合があります。担保評価が低くなる原因として、書類上では分からなかった建物の不備が発覚したり、居住環境が悪く売却しづらかったりするケースが考えられます。

金融機関にとって、担保となる不動産は申込者が返済できなくなるリスクに備えるためのものです。売却する際の換金性が低いと、本審査で落ちるリスクがある点に留意しましょう。

2.4 個人信用情報に問題があった

申込者本人の個人信用情報に問題があったとき、本審査で落ちる確率が高まります。たとえば、過去にローン返済で遅延していた情報や債務整理をした情報があった場合、問題があると評価されるでしょう。

個人信用情報を確認するタイミングは金融機関によって異なり、仮審査時に行うケースと本審査時に行うケースがあります。そのため、仮審査に通過できても本審査で落ちるという可能性は考えられます。

仮審査に落ちる主な要因をまとめると、以下のとおりです。

仮審査で落ちる主な要因

- 他社からの借り入れが多くある

- 勤続年数が短い

- 借入希望額と不動産の評価が釣り合わない

- 住宅ローンが残っている

住宅ローンが残っている状態で不動産担保ローンの融資を実行すると、申込者の返済負担が重くなるため、金融機関からすると回収できないリスクが高まります。

なお、住宅ローンの残債があったとしても、必ず審査に落ちるわけではありません。不動産の担保余力が十分にあれば、住宅ローンの残債がある状態でも審査に通過できるケースはあります。

3. 不動産担保ローンの一般的な審査の流れ

不動産担保ローンの申し込みから融資が実行されるまで、一連の審査の流れは以下のとおりです。

仮審査の申し込みから融資実行までの流れ

- Step1.仮審査の申し込み

仮審査に申し込む際には、申込者の本人情報やローンの有無などの情報を金融機関へ伝えます。金融機関ごとに必要書類が異なるため、指示された書類をきちんと用意しましょう。

仮審査では、申込者の年収や職業、借入希望額などを伝えます。また、担保として差し出す不動産の所在地や抵当権の状況なども伝える必要があります。

なお、仮審査の結果が出るまで1週間程度の時間を要するのが一般的です。 - Step2.本審査の申し込み

仮審査に通過したら、本審査の申し込みを行います。本審査では、仮審査よりも詳細な審査を行い、申込者に返済能力があるかチェックします。

本審査では申し込む段階における年収や勤務先・勤続年数、信用情報がチェックされるのが一般的です。また、 担保不動産の現況や担保価値を確認します。

本審査に申し込む際に、会社員・公務員の場合は源泉徴収票のコピーや納税証明書などの収入を証明する書類が求められます。自営業や会社役員の場合は、確定申告書や決算書のコピー、申告所得税納税証明書などが求められるでしょう。

不動産に関連する書類としては、売買契約書や重要事項説明書のコピーの提出を求められるケースが考えられます。

本審査の結果が出るのは2週間~3週間程度が目安です。金融機関や審査状況によっては1カ月程度かかる場合もあります。 - Step3.契約手続き

本審査に通過したら、不動産担保ローンの契約手続きを行います。提出する書類を用意しつつ、金融機関と金銭消費貸借契約書を交わします。

金融機関によっては、店頭以外にもインターネット上で契約手続きを行えます。必要書類や詳細な流れは金融機関ごとに異なるため、事前に確認しておきましょう。 - Step4.融資の実行

契約手続きが完了したら、融資が実行されます。

融資が実行されたら、司法書士が法務局で抵当権設定の手続きを行います。

4. 不動産担保ローン本審査を通過するポイント

不動産担保ローンの本審査に通過する確率を高めるために、申込者自身でもいくつか意識すべきポイントがあります。

これから不動産担保ローンを申し込む方は、以下で解説する内容を参考にしてください。

4.1 提出書類の情報は正確に記載する

提出書類の情報は正確に記載しましょう。申告内容に不備があると、意図的かどうかに関係なく虚偽申告と捉えられてしまう恐れがあります。

さらに、再提出や修正が必要になり、結果が出るまでに時間がかかってしまいます。

判断に迷う場合は金融機関に質問しつつ、正確に記入することが大切です。また、書類を提出する前には必ず内容をチェックし、あわせて家族にもチェックしてもらうとよいでしょう。

4.2 審査期間中の退職・転職は控える

会社員や公務員の方は、勤務先の資本金(会社員の場合)や勤続年数が審査の対象となります。一般的に勤続年数は長いほうが収入の安定性が評価されやすいため、審査期間中の退職・転職は控えたほうがよいでしょう。

転職すると勤続年数がリセットされてしまうため、審査に悪影響が出る可能性が考えられます。転職の予定がある方は、審査期間と被らないように注意しましょう。

4.3 審査期間中に新たな借り入れやローンを組まない

ローンの残債は審査の対象に含まれ、残債が多いほど返済能力の有無を疑問視されてしまいます。そのため、審査期間中に新たな借り入れはしないほうがよいでしょう。

さらに、仮審査時との情報が異なると申告内容が正しいのか疑問視されてしまい、審査に落ちる可能性が高まってしまいます。

不動産担保ローンの審査を通過するためにも、他社からの借り入れがある場合は可能な限り返済し、返済比率を下げるとよいでしょう。残債があっても、着実に返済している事実を伝えられれば、返済能力があることをアピールできる可能性があります。

5. 不動産担保ローンの本審査に落ちた時の対処法

残念ながら不動産担保ローンの本審査に落ちた場合、改めて申し込むか他の手段でお金を用意するしかありません。

以下で、不動産担保ローンの本審査に落ちたときの具体的な対処法を解説します。

5.1 担保にする不動産を変更、もしくは追加する

担保で差し出す不動産の担保評価が低いと考えられる場合、担保にする不動産を変更するか、追加で担保を増やす方法があります。

より担保価値が高いと見込まれる物件を保有していれば、担保不動産を変更したうえで、再度審査に申し込むとよいでしょう。

また、複数の不動産を保有している場合は担保の追加を行うのも一つの手段です。金融機関からすると、十分な担保を確保できれば融資したお金を回収できなくなるリスクを軽減できるため、審査に通過する確率が高くなるでしょう。

5.2 申し込む金融機関を変える

審査に落ちたら、別の金融機関への申し込みを検討しましょう。不動産担保ローンの審査基準は金融機関によって異なるため、他の金融機関では審査に通る可能性があります。

ただし、金融機関によっては担保として取扱ができる対象エリアが定められている場合があります。事前に金融機関にお問い合わせをして、担保とする不動産が金融機関の対象エリアに含まれているか確認しましょう。

5.3 不動産担保ローン以外の方法を検討する

不動産担保ローン以外の方法でお金を借りる方法があります。たとえば、カードローンや公的融資、リバースモーゲージがあります。

リバースモーゲージは、所有する不動産を担保に融資を受けられる制度です。主に生活資金を借り入れる目的で利用されることが多く、生存中は利子のみ返済して、申込者が亡くなったときに不動産を換金し借入金を返済する仕組みです。

金融機関によっては相続人が相続財産や保険金を用いて返済することも可能です。担保不動産を売却せずに済むため、自宅を相続人へ承継できます。

リバースモーゲージで借りたお金の資金使途は自由(ただし、事業資金や投資資金としての使用は禁止)なので、老後資金の確保や介護費用に充てることが可能です。高齢者の方の老後生活を経済的に支える制度として、知っておくとよいでしょう。

6. 不動産担保ローンの本審査に落ちる確率を下げる方法を実践しよう

不動産担保ローンの審査に落ちる確率は公表されていません。しかし、申込者自身で工夫を施すことで、審査に通過する確率を高められます。

提出書類の情報は正確に記載し、審査期間中の退職・転職を控えれば金融機関へ悪い印象を与える事態を防げます。また、他社からの借り入れがある場合は可能な限り返済することで、返済能力がある事実をアピールできるでしょう。

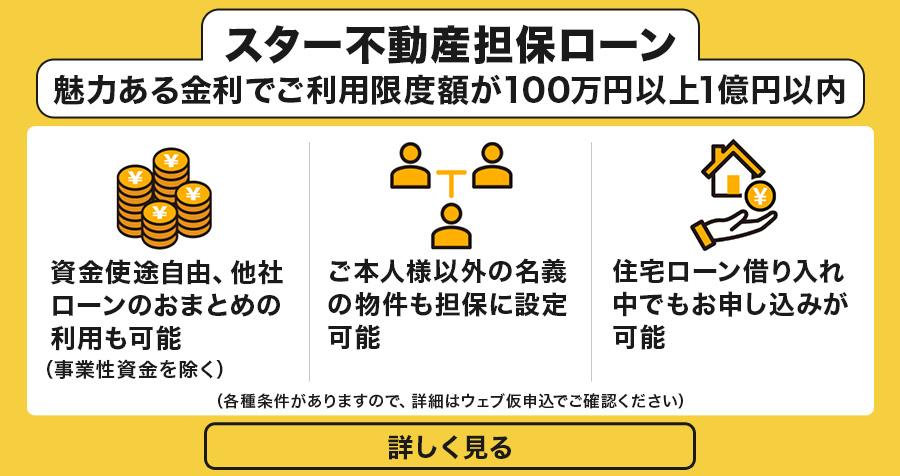

東京スター銀行の「スター不動産担保ローン」は、利用金額は100万円以上で、幅広い融資に対応しています。おまとめローンやリフォーム・セカンドハウス購入費用、医療・介護費用、教育費用などさまざまな用途にご利用いただけます。

来店不要で簡単に仮審査の申し込みができるので、お気軽にご利用ください。

- ※本記事に記載された情報は、最終更新日時点のものです。

お問い合わせ先などの情報や掲載内容は予告なしに変更されることがありますので、あらかじめご了承ください。 - ※当行は、細心の注意を払って情報を掲載しておりますが、記事内容の正確性、信頼性、最新情報等であることに関して保証するものではございません。

この記事は役に立ちましたか?

当サイトの改善のため評価お願いいたします。

関連記事

おすすめ情報